鄂志寰:从全球经济金融周期及结构性变化认识金融强国

导读:

2024年1月16日,习近平总书记在省部级主要领导干部专题研讨班开班式上的讲话强调坚定不移走中国特色金融发展之路,推动我国金融高质量发展,阐释了金融强国的丰富内涵。本文系统分析未来三年全球经济金融的周期性和结构性变化,根据中国经济转型步入关键阶段的实际,深化个人对于中国金融强国建设关键金融核心要素的认识和理解,提出打造金融竞争优势的对策建议。

01

四重周期叠加为全球百年变局增添实质内涵

进入21世纪以来,全球格局深度调整,经济周期、贸易周期、技术周期、政治周期多重叠加,为百年未有之大变局增添实质内涵,塑造着我国经济金融发展的外部大环境。

经济周期探底主导全球经济发展

未来三年,全球经济发展进程不平衡,各区域经济加剧分化。世界银行预计,25%的发展中国家和40%的低收入国家将较疫情前更加贫困。

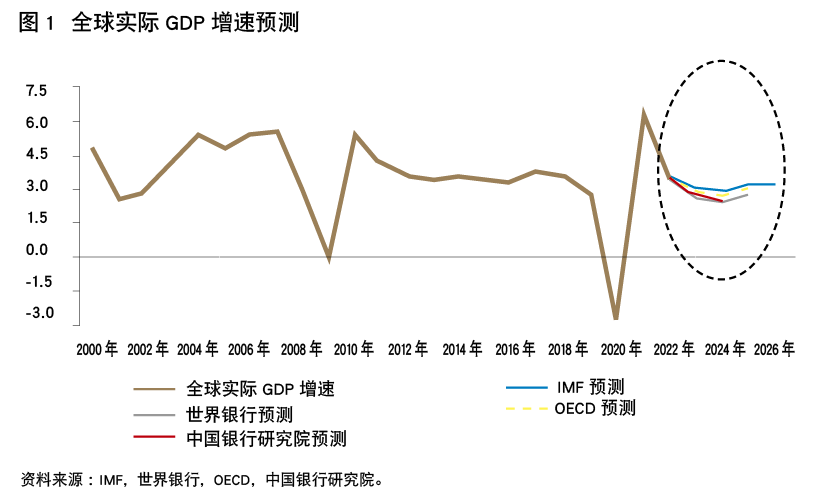

2024年,随着主要经济体高利率滞后效应的逐步显现,消费与服务业支出回落,市场信心走弱,投资低迷,全球经济仍较为疲软。主要国际组织预期2024年全球经济将连续第三年下探。中国银行研究院测算,2024年全球GDP增速为2.5%,较2023年低0.2个百分点(见图1)。

2024年,大多数经济体GDP增速仍低于疫情前水平。事实上,过去十余年,全球出现了较为明显的技术红利衰退,全要素生产率下行,全球经济增长动能逐步减弱。新冠疫情大流行进一步拖累全球发展步伐。进入21世纪以来,全球格局深度调整,经济周期、贸易周期、技术周期、政治周期多重叠加,为百年未有之大变局增添实质内涵,塑造着我国经济金融发展的外部大环境。

贸易周期深受保护主义困扰

2023年,全球贸易量价齐跌,基本零增长,世界贸易组织(WTO)预测全球贸易增速为0.8%,世界银行估计值更低至0.2%。2024年,WTO贸易增速估计值为3.3%,一定程度上得益于低基数效应。未来三年,国际贸易依然笼罩着保护主义的阴霾,逆全球化导致国际贸易增长中枢下移。此外,在较高通胀、利率与债务背景下,全球经济下行,总需求承压,对国际贸易产生抑制作用。

第二次世界大战后,随着全球经贸规则的日益完善,全球化深入推进,国际贸易年均增长速度为GDP增速的3倍左右,极大地推动了全球经济发展。

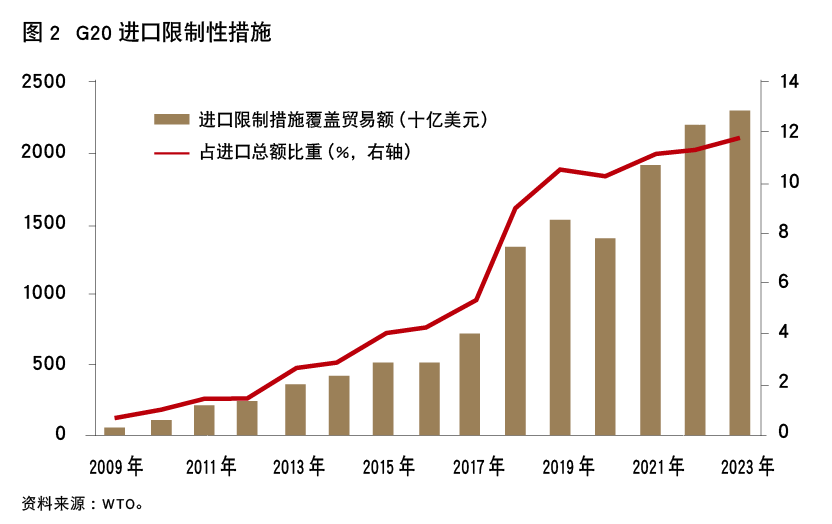

2008年金融危机后,技术发展与国际分工红利减退的影响日益显现,保护主义全面抬头,全球化被区域化替代,贸易格局“碎片化”。G20国家进口限制性措施日益增长,大国贸易争端自2017年更加激烈。截至2023年末,G20进口限制措施覆盖贸易额达2.3万亿美元,约占进口总额的11.8%(见图2)。过去15年,全球出口年均增速已由此前15年的10.6%降至3.7%。国际贸易由高速步入中低速增长时代,对经济的拉动作用明显减弱。

科技周期推动全球产业链重构

康波周期理论认为,技术发展“第一次浪潮”推动经济繁荣,而“第二次浪潮”将带来失误与过度投资,出现产能过剩、回报率下降,推动经济发展步入衰退与萧条,直至新一轮技术浪潮到来。20世纪90年代以来,信息通信技术快速发展,推动全球经济高速增长。2008年金融危机后,由于技术红利减弱,全球经济进入低增长甚至萧条阶段。在技术与经济萧条阶段,直接投资增长动能减弱,更多增长源于布局调整。2023年,全球外商直接投资(FDI)实现3%增长,但这主要得益于跨国公司在卢森堡、荷兰等导管型经济体的投资中转。扣除这些重复统计后,全球FDI实际萎缩18%。其中,北美FDI零增长,亚洲发展中经济体FDI锐减12%。

未来三年,全球FDI形势面临较大不确定性,大规模产业链转移,固有国际分工格局受到冲击。从总量上,在低增长、高融资成本下,国际项目融资与并购面临压力,全球FDI增长总体放缓。从结构上,全球产业链转移,发达经济体外资流入放缓,部分新兴市场成为投资热点,中国、印度、东盟国家制造业绿地投资有望重返增长轨道。另外,投资审查与地缘政治日益成为重要扰动因素。美国等国家以“国家安全”的名义,大力推动近岸外包和友岸外包,影响固有贸易与投资格局。根据回流倡议组织统计,2010年至2022年,自中国、墨西哥、加拿大回流的美资制造业企业数量分别达950家、110家和75家(见表1),非经济因素对国际分工秩序的影响正在放大。

地缘政治周期深刻影响全球经济格局

近年来,乌克兰危机、巴以冲突相继发生,地缘政治风险高企。根据彼得森国际经济研究所(PIIE)报告,2020年至2023年全球地缘政治风险指数(GPR)达167.3,相当于冷战时期水平。

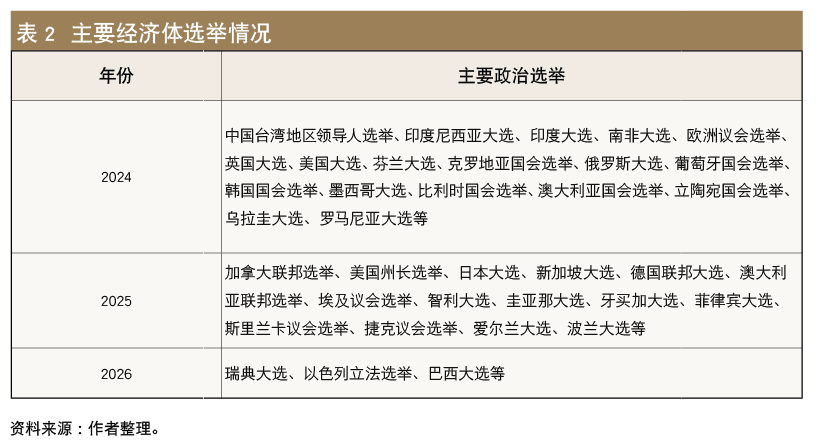

此外,政府更迭与政策调整,将进一步加大全球经济发展的不确定性。2024年全球将有一半以上人口参与投票,未来三年美国、印度等主要经济体迎来政府与领导人选举(见表2)。

地缘政治关系日益紧张,大国博弈更加激烈,将严重影响经贸往来与多边合作,加剧安全理念与经济格局的深度转变。

主要经济体货币政策与资本流动是国际金融市场关键变量

未来三年,大国金融竞争更趋激烈,主要经济体货币政策转向的速度和深度,影响着国际资本流动,是决定国际金融市场走势的关键变量。

02

主要经济体货币政策趋势主导国际金融市场

主要经济体货币政策趋势主导国际资本流动。未来三年,在全球下行周期中,美、欧等央行将维持相对宽松立场。预计美国联邦基金目标利率呈下行趋势,但因较高的通胀水平意味着基准利率仍将处于相对高位,全球资金大概率呈现紧平衡格局。

预计美联储将在2024年中降息,全年幅度75个基点左右。与历次降息时期相比,本轮货币政策转向宽松,类似于2019年,属于预防式操作。总体上,美国经济回旋余地较大,通胀中枢上移,其降息的迫切性与深度有限。未来三年,美联储操作将谨慎克制,实际降息路径取决于经济、通胀等方面的数据表现。

欧洲经济面临更大的衰退压力,欧洲央行与英国央行可能率先启动降息进程。

日本央行将历史性地退出负利率政策。作为传统的套息货币,日元加息将对国际金融市场带来较大影响。

在全球货币政策走向分化的同时,一些国家实体经济无法支持金融市场不断刷新的历史高点,货币政策及其预期的轻微调整成为引发大幅度波动的导火索。投资者预期在货币政策提前降息、放缓缩表、降息与延后降息之间反复横跳,资金交易高度敏感,容易超前抢跑与大规模回撤,导致国际金融市场波动性大幅提高。

跨境资本流动更加频繁,金融传染效应不容忽视

经历21世纪以来数轮量化宽松政策后,国际资本流动的规模不断增长,2021年跨境资本流量达19万亿美元,约为全球GDP的两成。随着劳动生产率下行,资金配置更多地由直接投资转向证券投资、其他投资和金融衍生品交易。根据国际金融协会(IIF)统计,2023年新兴市场证券组合投资净流入1789亿美元,预计2024年这一趋势将持续。参考2019年历史水平,新兴市场月均净流入规模将由15亿美元上升至30亿美元左右。短期资本流动将强化金融周期与传染效应,加剧资产价格与市场潮汐式波动。

未来三年,全球经济金融周期转换,资金投机偏好与敏感度增强,短期跨境资本流动将更加频繁。从流向上,资金流入美国趋势放缓,欧洲面临资本净流出压力,部分新兴市场资本流入节奏将提速。

全球债务创历史新高,部分新兴市场可能陷入债务困境,甚至存在多个新兴市场同时出现债务危机的可能性

截至2023年第三季度,全球债务存量超过307万亿美元,约占GDP的333%,严重危害世界经济金融稳定发展。在上一轮货币政策紧缩周期中,发达经济体与新兴市场分别平均加息400个基点和650个基点,加大融资成本与偿债压力,进一步催化了债务风险。

未来三年全球财政赤字、政府债务占GDP的比重分别平均为4.5%和96%。各国财政政策空间受到约束,部分经济体甚至陷入主权债务困境,引发金融连锁反应。从发达经济体来看,美国触及债务上限,联邦债务总额突破34万亿美元,欧元区主权债务市场“碎片化”。从新兴市场来看,由于“货币原罪”,部分国家高度依赖外债,融资结构短期化,债务脆弱性加剧。未来三年,新兴市场待偿还债务总额近15万亿美元,其中,美元计价债务为1.9万亿美元。世界银行警告,约60%低收入国家面临极高债务风险或已陷入债务困境。

国际金融中心竞争激烈,金融博弈乃至制裁风险加大

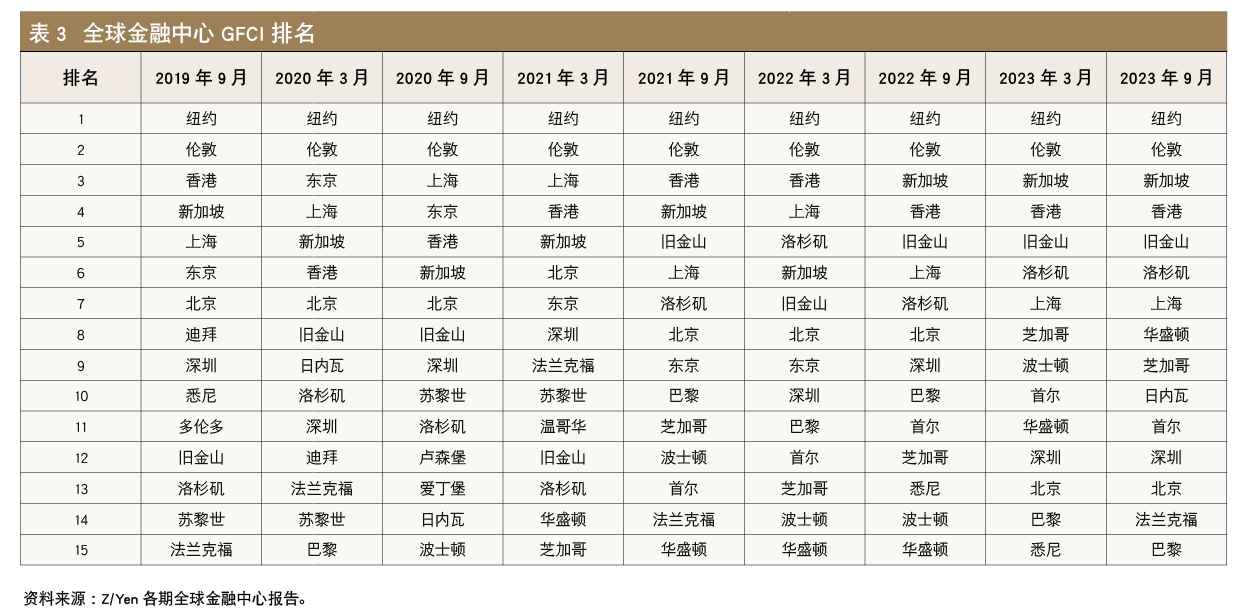

过去五年,全球政经力量对比变化显著,国际金融中心竞争愈演愈烈,主要金融中心排名出现较大变化(见表3)。美国掌握主导权,纽约领先地位稳固,旧金山、洛杉矶等排名出现不同幅度提升;伦敦位居第二大金融中心,法兰克福、巴黎等欧洲金融城市影响力下降;亚洲金融板块整体崛起,香港、新加坡相互赶超与挤压,东京地位衰落。

未来三年,随着地缘政治格局调整,国际金融中心格局将继续竞争变化,大国在金融领域博弈将更加激烈,甚至烈度升级为局部金融制裁,金融安全的重要性大幅提升。

03

金融强国建设迎来历史性的发展契机

综合上述分析,我们认为,未来三年,全球经济金融环境复杂严峻,对中国金融业在效率、稳定与安全等领域提出了新挑战、新要求。同时,中国金融业将迎来历史性的发展机遇,金融强国建设恰逢其时。

中国经济增长的“含金量”更足,为金融服务实体经济提供广阔空间

未来三年,中国GDP增速将保持在5%左右,始终是全球增长的重要引擎。中国经济保持较高增速、实现高质量发展,将为金融业注入坚实底气和不竭动能。

2023年,中国经济持续恢复,GDP同比增长5.2%,高于年初目标,也远高于全球平均水平(发达经济体3.0%,新兴市场与发展中经济体4.0%)。特别值得关注的是,中国经济增长向高质量阶段迈进,出现一系列结构性变化。一是消费成为主要拉动因素,2023年贡献率达82.5%,拉动GDP增长4.3个百分点;二是服务业增长快于工业,新兴产业驱动力增强;三是贸易与投资升级,技术密集型出口占比、知识密集型服务贸易占比均有所提升,中国成为第二大对外直接投资大国,超七成资金流向亚洲地区。2023年前11个月,中国对“一带一路”非金融类直接投资增速达26.8%。

绿色转型为中国经济增长注入动能

当前,可持续发展从理念转化为行动,联合国190多个成员国推动落实2030年可持续发展议程。全球绿色转型将为经济增长注入动能,推动新技术、新业态发展。根据麦肯锡测算,预计到2050年,绿色转型带来的经济增长规模将超10万亿美元。G20会议通过《2022年G20可持续金融报告》,决定共同促进金融支持绿色低碳转型。

近年来,全球绿色金融市场快速扩容。根据彭博(Bloomberg)统计,2023年上半年绿色债券发行量3800亿美元,创下6个月历史纪录。我国金融业抓住先机,积极推动绿色金融发展。截至2023年第三季度,我国绿色贷款余额28.58万亿元,同比增长36.8%,高于各项贷款平均增速;全年绿色债券发行1.12万亿元,连续两年发行规模超万亿元,居全球领先地位。绿色金融既为金融业发展提供了新的增长点,也将为我国经济高质量发展注入新动能。

数字经济发展驶入快车道

我国数字经济增速居世界首位,预计2025年数字经济核心产业在GDP中的比重将达10%。我国电子支付全球领先,金融服务数字化渠道广泛铺开,在主要经济体中率先推出数字人民币,正在成为金融创新的重要发源地。

大数据、云计算、人工智能等新技术纷纷落地,深度重塑金融生态,金融效率与普惠性大幅提升。例如,在数字化工具加持下,跨境支付时长可以从过去的几天缩短至几秒钟。根据波士顿咨询集团(BCG)报告,2023年全球金融科技行业收入将增长至1.5万亿美元,在金融服务收入中占比将由2%上升至7%。当前,金融科技公司不断扩张,传统机构通过拥抱金融科技加速数字化转型。伦敦、纽约等国际金融中心推动金融与科技相结合,积极打造科技金融竞争优势。

人民币国际使用不断取得新进展

国际货币体系改革知易行难,其格局很难在较短时间内突变,但经过十余年的努力,人民币的国际接受度与使用量有所提升,成为国际储备的新选择。根据SWIFT统计,2023年11月人民币全球支付份额达4.61%,超过日元,跃升第四大国际货币。

随着中美货币政策调整,人民币形成利率优势,1年期中美国债利差达2.6%,人民币国际融资功能将得到强化。同时,人民币金融资产处于估值洼地,外资增持人民币计价债券意愿提高。此外,地缘政治冲突频发,有助于强化人民币安全属性。

版面编辑|单抒文

责任编辑|李锦璇、蒋旭