AAAT

非常规时代的中央银行 货币政策独立性支持全球经济

时间:2017年03月04日 作者:IMI

导读:

后危机时代的货币政策

2008年金融危机和随之而来的欧债危机改变了独立央行的运行机制。央行开始接受新的宏观审慎任务,比如,欧洲央行2014年后就加强了对单一经济体和单一货币体系统性风险的防控。

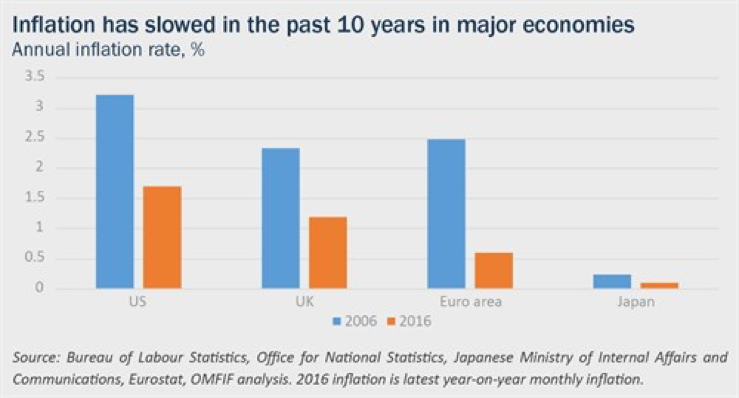

后危机时代的另一个变化是,稳定价格主要靠预防紧缩,而非遏制过度通胀。因此,所有的主要中央银行近年来都使用了非常规的货币政策工具,包括为银行提供紧急流动性和信贷支持,放松中短期贷款所需的“合格抵押品”的定义要求。

为了将通胀提高到目标水平,多家央行实施了负利率和量化宽松,大幅扩张其资产负债表。2008年以来,美联储资产负债表规模翻了一番,英格兰银行资产负债规模则增长到三倍。欧洲央行自2015年实行量化宽松以来,资产负债表规模也扩大了66%。

央行独立性受到质疑

2008年经济危机和之后的低通胀引发了对央行独立性的质疑。首先,外界质疑央行货币政策工具的独立性。其次,即便央行的政策制定并没有受到其他机构的干扰,但由于局势的变化,其政策未必能达到预想的效果。笔者认为,此类质疑完全没有立足点,问题并不来自独立性本身,而是当下极度宽松的货币政策与紧缩的财政政策并行的矛盾。

货币政策与财政政策、结构政策以及金融政策是本质相连的。制定相关政策的机构或许形式上是各自独立的,但实质上是互相影响的。而风险就在这里,如果某个独立的机构没能采取适当的措施达到设定的目标,另一个机构就可能对持续的冲击采取过度的应对措施以达到自己的既定目标。这种情况可能导致其他政策对货币政策的“弱主导作用”,破坏了独立央行意欲建立的以货币政策为主导的体制。

当利率长期为负时,货币政策的再分配效应就会更显著,货币政策的成效是否达标,也显得更为重要。这就引起更多针对央行独立性进行审查的呼声。人们担心,当制定货币政策的机构被要求达到更多硬性目标时,它还能否在民主的政治经济体制中保持透明化运行,人们还能否对其决策进行适度的问责?

一家独立的央行会受到各方制衡并须对民众负责,因此便需要民意支持。如果负利率持续下去,央行无疑会不得民心,失掉大部分的民意支持。

独立央行的首要任务还应在于稳定价格,为结构性调整、适当的财政政策和宏观审慎稳定创造政策空间,如此,才有可能达到恢复增长并创造就业的最终目标——所有的理论和实证也都指明,这是唯一正确的方向。围绕央行独立性的政策手段和目标的种种质疑不应该成为我们打破央行独立性的理由,毕竟,独立的央行已经卓有成效地为全球经济服务了40多年了。

后危机时代的货币政策

2008年金融危机和随之而来的欧债危机改变了独立央行的运行机制。央行开始接受新的宏观审慎任务,比如,欧洲央行2014年后就加强了对单一经济体和单一货币体系统性风险的防控。

后危机时代的另一个变化是,稳定价格主要靠预防紧缩,而非遏制过度通胀。因此,所有的主要中央银行近年来都使用了非常规的货币政策工具,包括为银行提供紧急流动性和信贷支持,放松中短期贷款所需的“合格抵押品”的定义要求。

为了将通胀提高到目标水平,多家央行实施了负利率和量化宽松,大幅扩张其资产负债表。2008年以来,美联储资产负债表规模翻了一番,英格兰银行资产负债规模则增长到三倍。欧洲央行自2015年实行量化宽松以来,资产负债表规模也扩大了66%。

央行独立性受到质疑

2008年经济危机和之后的低通胀引发了对央行独立性的质疑。首先,外界质疑央行货币政策工具的独立性。其次,即便央行的政策制定并没有受到其他机构的干扰,但由于局势的变化,其政策未必能达到预想的效果。笔者认为,此类质疑完全没有立足点,问题并不来自独立性本身,而是当下极度宽松的货币政策与紧缩的财政政策并行的矛盾。

货币政策与财政政策、结构政策以及金融政策是本质相连的。制定相关政策的机构或许形式上是各自独立的,但实质上是互相影响的。而风险就在这里,如果某个独立的机构没能采取适当的措施达到设定的目标,另一个机构就可能对持续的冲击采取过度的应对措施以达到自己的既定目标。这种情况可能导致其他政策对货币政策的“弱主导作用”,破坏了独立央行意欲建立的以货币政策为主导的体制。

当利率长期为负时,货币政策的再分配效应就会更显著,货币政策的成效是否达标,也显得更为重要。这就引起更多针对央行独立性进行审查的呼声。人们担心,当制定货币政策的机构被要求达到更多硬性目标时,它还能否在民主的政治经济体制中保持透明化运行,人们还能否对其决策进行适度的问责?

一家独立的央行会受到各方制衡并须对民众负责,因此便需要民意支持。如果负利率持续下去,央行无疑会不得民心,失掉大部分的民意支持。

独立央行的首要任务还应在于稳定价格,为结构性调整、适当的财政政策和宏观审慎稳定创造政策空间,如此,才有可能达到恢复增长并创造就业的最终目标——所有的理论和实证也都指明,这是唯一正确的方向。围绕央行独立性的政策手段和目标的种种质疑不应该成为我们打破央行独立性的理由,毕竟,独立的央行已经卓有成效地为全球经济服务了40多年了。

分享到:

扩展阅读

中国人民大学国际货币研究所

专家工作室EXPERTS

热门视点VIEWS

文章标签TAGS