熊园:预判贸易拐点的四个维度——兼评8月进出口数据

导读:

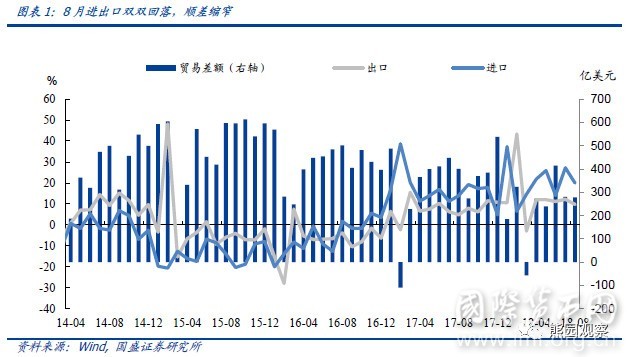

8月出口稳中有降,对主要贸易伙伴涨跌不一

中国出口整体回落,对美出口增速上升,对欧、日、新兴经济体出口增速下滑,反映除美国外,其他国家外需走弱。

8月出口稳中有降,对主要贸易伙伴涨跌不一

中国出口整体回落,对美出口增速上升,对欧、日、新兴经济体出口增速下滑,反映除美国外,其他国家外需走弱。

中国8月出口(以美元计)同比增长9.8%,预期10%,前值12.2%,总体稳中回落。中国对主要国家出口增速出现分化,体现在对美出口增速上升,对欧、日和大部分新兴经济体国家出口增速回落。

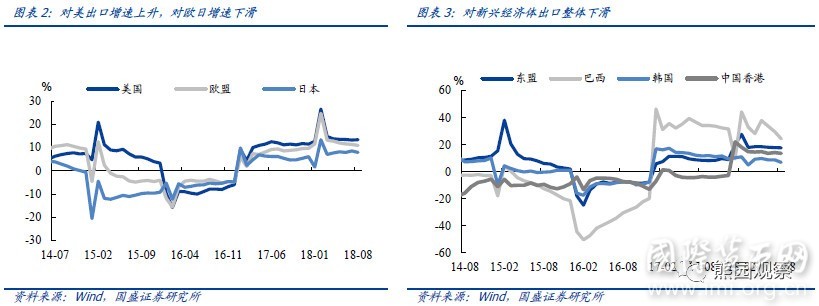

中国对主要发达经济体出口增速涨跌不一,对美“一枝独秀”。中国对美出口累计同比增幅为13.4%(前值13.3%),与8月美国经济向好(8月美国PMI 61.3,比7月高出3.2)有关,也隐含了7月以来美国对中国合计500亿美元出口商品征收关税的影响尚不明显,且对后续2000亿美元加关税商品可能存在“抢出口”效应;对欧盟11.0%(前值11.4%),或与8月欧元区PMI回落有关(8月欧元区PMI 54.6,比7月回落0.5);对日本8%(前值8.6%)。8月日本PMI虽小幅上升0.2至52.5,但仍显著低于今年1-6月。

对主要新兴经济体下滑较大,或与强美元下新兴市场货币承压,经济基本面恶化有关。中国对东盟(17.8%,前值17.9%)、巴西(24.4%,前值29.7%)、韩国(7%,前值8.8%)、香港(13.6%,前值14.2%)等经济体均出现不同程度的回落,反映出新兴市场总体需求下滑,或与强美元下,新兴经济体货币面临贬值压力,经济基本面恶化有关。

8月进口整体回落,农产品升、汽车降

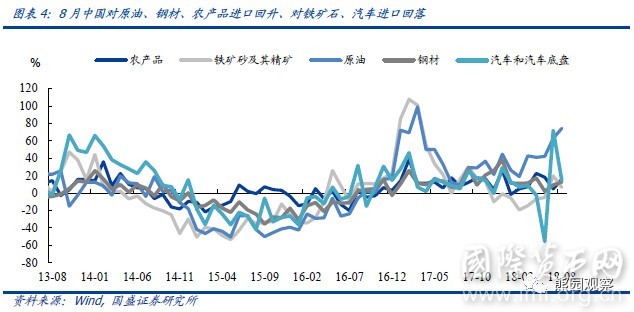

8月进口整体同比回落,对农产品进口同比回升,对汽车进口同比回落。中国8月进口增长20%,预期17.7%,前值27.3%。从基数上看,去年8月进口同比增速为13.88%,环比增速为7.3%,低基数减弱导致今年8月进口增速环比回落,但仍高于去年同期。 分产品看,对农产品进口增速回升,预计未来大豆进口量稳中有降。8月农产品进口金额同比上升15.8%(前值5%),连续两个月下滑后首次回升,其中谷物(-30%,前值-39%)降幅缩窄,大豆(16%,前值-12%)由负转正,表明7月中国对产自美国的大豆、玉米、高粱等农产品征收关税的拖累作用减弱。往后看,中国或从巴西(大豆价格低于增加了关税之后的美国大豆)和阿根廷(第二大大豆出口国)进口更多大豆,并试图增加购买棕榈仁、葵花籽和菜籽粕代替大豆,预计未来大豆进口量可能稳中有降。 对汽车进口增幅环比回落,预计未来汽车进口量有所放缓。受汽车降关税扰动,近3个月中国进口汽车金额经历了6月大降(-56%)、7月大增(72%)和8月的回落(15%)。8月进口金额下降或与7月降关税集中大幅进口,导致后续进口空间缩小有关。考虑到今年我国汽车销量持续低迷,预计未来数月汽车进口量将有所放缓。 大宗商品进口涨跌不一,基建企稳叠加国内钢材涨价下,未来钢材进口将持续上升。8月铁矿砂(6.6%,前值20%)增幅缩窄,但钢材(12.7%,前值9.5%)、原油(74.4%,前值63%)增幅有所扩大。铁矿砂进口下降或与进口矿价格上涨,而国内大部分地区铁矿石价格平稳有关;钢材进口上升,或源于松政策背景下,我国基建大概率止跌企稳,对钢材需求上升,叠加国内现货钢价上升。往后看,随着天气转凉,施工节奏将加快,下游需求有望进一步释放,对大宗商品进口提供支撑。 二、预判贸易拐点的四个维度

维度1:跟踪中美贸易冲突的进展,尤其是2000亿美元的落地情况

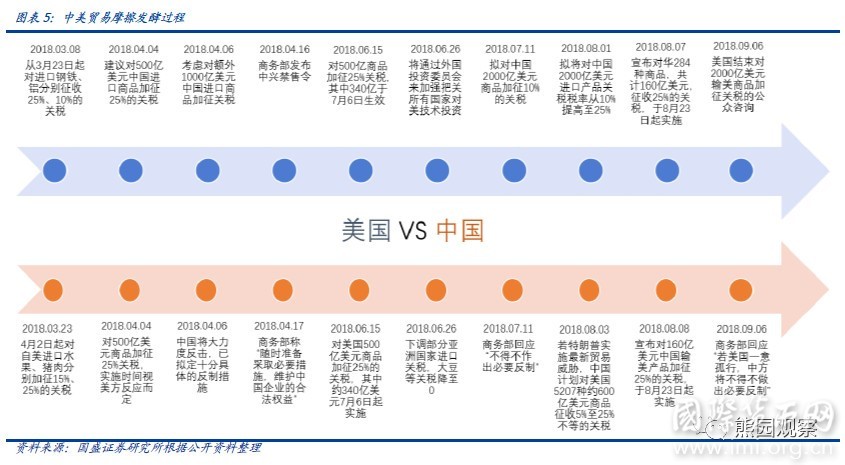

中美贸易摩擦大有愈演愈烈之势。今年3月美国挑起本轮贸易摩擦以来,中美双方已进行了谈判,但结果仍走向了更加恶化的局面。7月6日,340亿美元的关税开始生效;8月23日,新增160亿美元生效;8月初,特朗普下令官员考虑对价值2000亿美元的中国出口商品征收25%的关税,高于此前拟定的10%的关税;9月6日,美国结束对2000亿美元输美商品加征关税的公众咨询,尽管超9成参与者反对,但市场预计特朗普大概率继续推进。随后我国商务部表示,若美方一意孤行,中方将不得不做出必要反制。

短期看,密切关注三个时点:1)预计9月中旬前,美国将正式公布2000亿美元加关税的方案,大概率会分步实施(类似500亿分为340+160);之后,中国很大可能出台对等规模的制裁措施;2)关注美国中期选举,11月7日正式投票;3)11月中下旬,中美两国元首可能举行会晤。

长远看,中美关系是今后数十年的全球大变量,短期难缓和、中长期冲突不断,并很大可能会升级到金融战。中美贸易摩擦,表因是“修复”逆差并为中期选举造势,深层次是战略上遏制中国崛起。预计后面还会延伸至贸易之外的技术、产业甚至金融等方面。

具体到中美金融战,应该至少会有几个渠道:第一,汇率端;第二,对中国进行金融制裁,类似前几年美国运用“长臂管辖权”来处罚德意志银行、法巴银行等;第三,利用国际评级机构、美国投行等唱空中国;第四,逼迫中国资本项目进一步开放;第五,趁中国当前进一步扩大金融开放之际,加大对中资金融机构的控制权。(具体详见《警惕贸易摩擦升级背后的金融风险》)

二、预判贸易拐点的四个维度

维度1:跟踪中美贸易冲突的进展,尤其是2000亿美元的落地情况

中美贸易摩擦大有愈演愈烈之势。今年3月美国挑起本轮贸易摩擦以来,中美双方已进行了谈判,但结果仍走向了更加恶化的局面。7月6日,340亿美元的关税开始生效;8月23日,新增160亿美元生效;8月初,特朗普下令官员考虑对价值2000亿美元的中国出口商品征收25%的关税,高于此前拟定的10%的关税;9月6日,美国结束对2000亿美元输美商品加征关税的公众咨询,尽管超9成参与者反对,但市场预计特朗普大概率继续推进。随后我国商务部表示,若美方一意孤行,中方将不得不做出必要反制。

短期看,密切关注三个时点:1)预计9月中旬前,美国将正式公布2000亿美元加关税的方案,大概率会分步实施(类似500亿分为340+160);之后,中国很大可能出台对等规模的制裁措施;2)关注美国中期选举,11月7日正式投票;3)11月中下旬,中美两国元首可能举行会晤。

长远看,中美关系是今后数十年的全球大变量,短期难缓和、中长期冲突不断,并很大可能会升级到金融战。中美贸易摩擦,表因是“修复”逆差并为中期选举造势,深层次是战略上遏制中国崛起。预计后面还会延伸至贸易之外的技术、产业甚至金融等方面。

具体到中美金融战,应该至少会有几个渠道:第一,汇率端;第二,对中国进行金融制裁,类似前几年美国运用“长臂管辖权”来处罚德意志银行、法巴银行等;第三,利用国际评级机构、美国投行等唱空中国;第四,逼迫中国资本项目进一步开放;第五,趁中国当前进一步扩大金融开放之际,加大对中资金融机构的控制权。(具体详见《警惕贸易摩擦升级背后的金融风险》) 维度2:跟踪贸易摩擦的实质冲击效果,尤其是“抢跑”何时结束

维度2:跟踪贸易摩擦的实质冲击效果,尤其是“抢跑”何时结束

一方面,基于8月贸易数据,美国对中国500亿美元商品加关税的影响尚未显现;预计2000亿生效后,可能也会滞后一段时间才全面反应。根据我们在前期报告中的测算(详见《贸易摩擦和汇率如何影响出口和GDP?——兼评7月贸易数据》),美国对中国500亿美元商品施加25%关税将使得中国对美出口损失163亿美元,对美出口同比拖累3.78%,对中国总出口同比拖累0.72%;美国对中国2000亿美元商品施加25%关税将使得中国对美出口损失825亿美元,对美出口同比拖累19.19%,对中国总出口同比拖累3.64%。对比实际与测算数据,目前我国出口增速仍趋稳,且对美出口还未显著下滑,反映了中美贸易摩擦对我国出口拖累尚未显现。

另一方面,出口“抢跑”仍存,随着可能的2000亿美元逐步落地,预计“抢跑”难再。

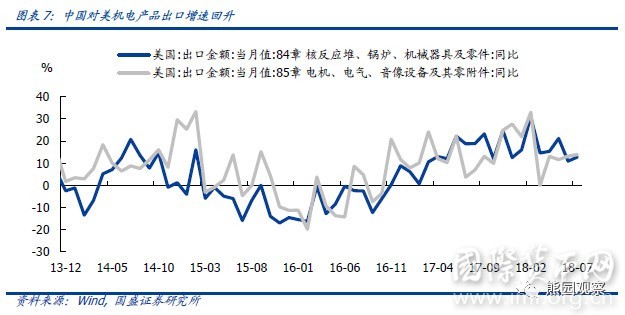

8月贸易数据显示,我国出口增速环比回落2.4个百分点,但对美出口增速仍上升0.1个百分点,表明对美应仍存“抢跑”现象,尤其是对2000亿美元加关税商品可能存在抢出口效应。根据HS分类,美对中第二轮2000亿美元加关税清单中,动植物产品、蔬菜水果、机电、音响设备及其零件等为主要征税行业,合计占总加关税的6031项产品16%以上。7月出口数据显示,中国对美动物产品、蔬菜水果、机电产品出口增幅扩大,对植物产品出口降幅缩窄,表明7月以来,出口商可能对贸易摩擦加关税行业“抢跑”。

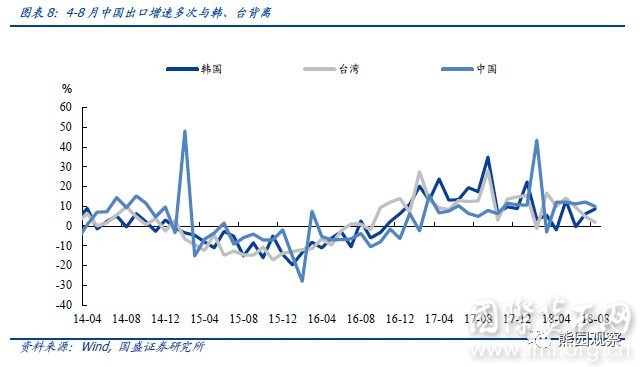

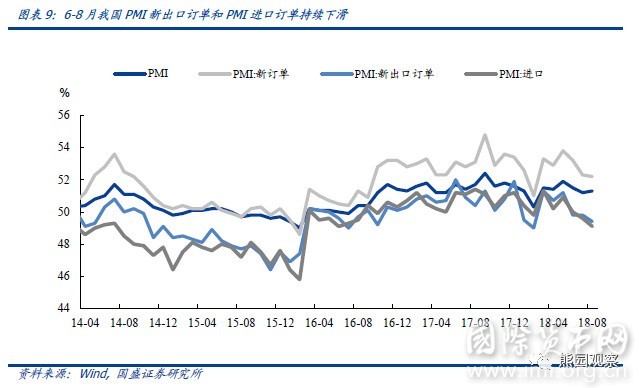

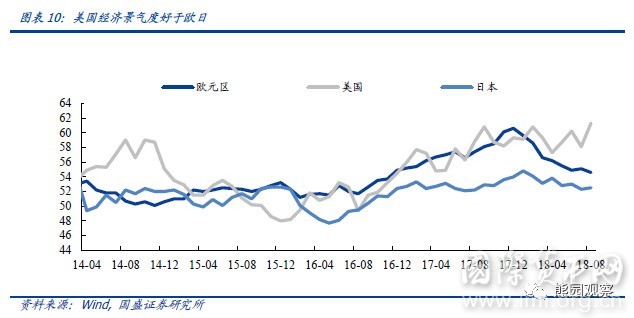

此外,延续我们在4月-7月的贸易数据点评的结论,基于三个背离,倾向于认为4-8月出口大概率发生了“抢跑”: 其一,历史上看,中国出口增速与韩国、台湾地区总体一致,但4-8月存在多次背离,例如4月韩国出口同比增速下降7.4个百分点,同期中国上升15.1个百分点;8月则是韩国升中国降。其二,与PMI进出口分项指数相背离。6-8月中国新出口订单PMI续降,但7月我国出口增速却大幅回升。同理,6-8月我国进口PMI连续下滑,但7月我国进口增幅上升13个百分点。其三,与近期全球PMI走势相背离。欧元区PMI连续6个月向下,7月回升后8月再降,年初以来日本制造业PMI累计下降1.5,美国PMI 7月份也有所下行。

维度3:跟踪美国经济景气度,尤其是圣诞旺季的对冲效应

维度3:跟踪美国经济景气度,尤其是圣诞旺季的对冲效应

美国经济是未来全球贸易环境的关键因素。一国贸易形势的好坏,本质还是取决是全球经济的热度。4月至8月,我国出口保持总体高增,美国经济年初以来一直处于高景气“功不可没”。

预计未来1-2年美国经济仍处于高景气区间,但今年三、四季度有可能小幅回落。结合长短周期判断,以及当前美国经济基本面数据,我们倾向于认为美国二季度GDP环比折年率4.2%,同比2.89%已经是繁荣的高点,下半年环比和同比或回落至正常增速,但这并不意味着美国经济将会失速下行。我们预计,未来1-2年将会在高景气区间小幅回落,GDP环比有望保持在3%以上,同比在2%以上。

预计未来1-2年美国经济仍处于高景气区间,但今年三、四季度有可能小幅回落。结合长短周期判断,以及当前美国经济基本面数据,我们倾向于认为美国二季度GDP环比折年率4.2%,同比2.89%已经是繁荣的高点,下半年环比和同比或回落至正常增速,但这并不意味着美国经济将会失速下行。我们预计,未来1-2年将会在高景气区间小幅回落,GDP环比有望保持在3%以上,同比在2%以上。

具体来看,短期美国经济无忧,主因有四:1)减税、松监管等新政今年开始才起作用,这是美国经济未来1-2年的最大支撑;2)通胀和失业指标显示美国经济有过热迹象。今年 1-7月CPI由2.1%升至2.9%;失业率稳步下降,1-8月失业率由4.1%降至3.8%低点后反弹至3.9%,事实上已充分就业。3)中美贸易战对美国影响相对有限。数据显示,近5年美国商品和服务出口占GDP的比例在12%左右,进口占GDP比重在15%左右,2015年美国净出口对GDP同比拖累0.73%,美国GDP仍实现了2.47%的高增长。总体来看,进出口对美国经济影响相对有限,预计较高的投资增速也将部分抵消提高关税对消费的拖累。4)2017年一季度以来美联储已经连续6个季度上调美国经济增长预期(从2%上调至2.8%)。

特别需要注意的是,圣诞旺季将至,外贸订单会降吗?随着黑色星期五、圣诞节的临近,欧美迎来购物狂欢季,进口商通常提前2-3个月开始采购来自中国的圣诞商品。因此,对于中国这个外贸出口大国,9-11月份圣诞订单旺季也可成为衡量中国外贸出口好坏的晴雨表。我们认为,眼下中美贸易摩擦尚不足以大幅拖累今年的圣诞订单。

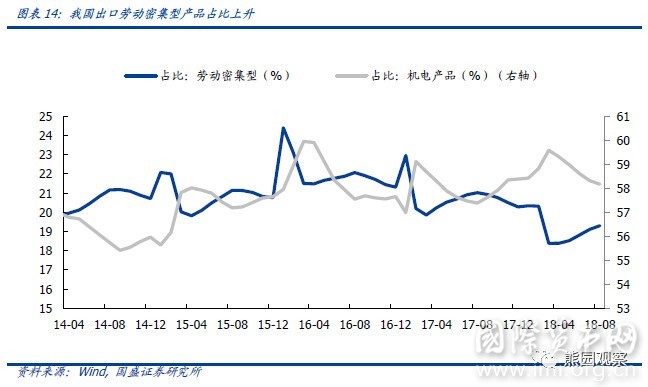

其一,圣诞订单产品以服装、鞋帽、玩具等劳动密集型产品为主,并非美国施加关税的主要行业,因此贸易摩擦对圣诞订单拖累效应较小。根据海关总署数据,我国传统劳动密集型出口产品主要包括箱包及其类似容器、织物及制品、服装、鞋类、玩具、家具、塑料制品七类行业。2018年3月以来,中国出口的劳动密集型产品占比上升,出口机电产品占比回落。

其一,圣诞订单产品以服装、鞋帽、玩具等劳动密集型产品为主,并非美国施加关税的主要行业,因此贸易摩擦对圣诞订单拖累效应较小。根据海关总署数据,我国传统劳动密集型出口产品主要包括箱包及其类似容器、织物及制品、服装、鞋类、玩具、家具、塑料制品七类行业。2018年3月以来,中国出口的劳动密集型产品占比上升,出口机电产品占比回落。 结合美国对华贸易战加关税产品结构来看:1)第一轮500亿美元商品剑指“中国制造2025”;2)第二轮2000亿美元商品清单“重灾区”仍然是“中国制造2025”相关行业,其中电机、电气、音响设备及零附件金额高达488亿美元,占总额的25%。3)还未加关税产品以劳动密集型为主。因此,圣诞订单以劳动密集产品为主,并非美对中加关税主要行业,受贸易战影响不大。我们预计,9-11月份我国出口劳动密集型产品占比将继续回升,机电产品占比回落,出口产业链升级面临一定挑战。

结合美国对华贸易战加关税产品结构来看:1)第一轮500亿美元商品剑指“中国制造2025”;2)第二轮2000亿美元商品清单“重灾区”仍然是“中国制造2025”相关行业,其中电机、电气、音响设备及零附件金额高达488亿美元,占总额的25%。3)还未加关税产品以劳动密集型为主。因此,圣诞订单以劳动密集产品为主,并非美对中加关税主要行业,受贸易战影响不大。我们预计,9-11月份我国出口劳动密集型产品占比将继续回升,机电产品占比回落,出口产业链升级面临一定挑战。

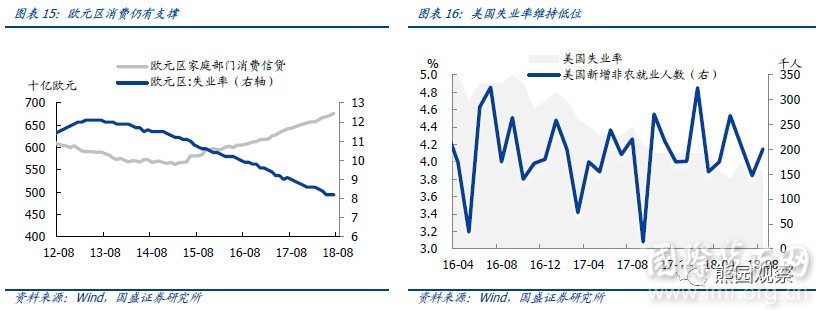

其二,美欧就业和消费信贷向好,支撑圣诞订单需求。年初以来,欧元区家庭部门信贷支出不断增长,欧元区失业率持续下降,短期内将提振欧洲居民消费。如前所述,美国8月新增非农就业人数表现强劲,新增20.1万,高于预期的19.1万和前值15.7万;失业率3.9%,持平前值3.9%,劳动力市场持续表现抢眼,支撑美国居民消费。

维度4:跟踪贸易链条下的就业状况,尤其是贸易第一大省广东

受出口产业链传导,出口对经济的实质影响要大于进出口数据的直观表现。以近年来中国对美出口扩大的出口导向行业为例,这些行业涉及航运、船舶制造、视听器材、航空运输、橡胶、农产品加工、医疗器械(影响投资)以及白色家电(影响消费)等行业,“出口产业链”将作用于资本形成和消费支出,对经济产生更为广阔的间接影响,从而进一步传导到企业经营和居民就业。

维度4:跟踪贸易链条下的就业状况,尤其是贸易第一大省广东

受出口产业链传导,出口对经济的实质影响要大于进出口数据的直观表现。以近年来中国对美出口扩大的出口导向行业为例,这些行业涉及航运、船舶制造、视听器材、航空运输、橡胶、农产品加工、医疗器械(影响投资)以及白色家电(影响消费)等行业,“出口产业链”将作用于资本形成和消费支出,对经济产生更为广阔的间接影响,从而进一步传导到企业经营和居民就业。

今年,统计局首次正式发布了城镇调查失业率,失业率情况总体上二季度好于一季度,但是7月份时隔3个月重回5%上方,持平3月份5.1%的高点(1-7月分别为5%、5%、5.1%、4.9%、4.8%、4.8%、5.1%)。这表明虽然出口数据并未证明贸易摩擦的实质扰动显现,但微观层面看,去杠杆下民企困境和对贸易摩擦的担忧已经对就业形成了一定冲击。

进一步看,广东作为我国第一大出口大省,其就业人数已开始下滑。广东省统计信息网数据显示,2018年1-7月规模以上工业企业平均就业人员1314.63万人,同比下降4.5%。其中,国有控股工业企业平均就业人员79.06万人,同比增长1.7%;民营企业平均就业人员666.37万人,同比下降3.4%。

进一步看,广东作为我国第一大出口大省,其就业人数已开始下滑。广东省统计信息网数据显示,2018年1-7月规模以上工业企业平均就业人员1314.63万人,同比下降4.5%。其中,国有控股工业企业平均就业人员79.06万人,同比增长1.7%;民营企业平均就业人员666.37万人,同比下降3.4%。

随着中美贸易摩擦进一步升级,我国外贸型企业的失业问题可能会愈加严重。7.31政治局会议首次把“稳就业”放在首位,发改委日前也声明将为受到结构性调整和贸易摩擦影响的工人提供政策支持,完善失业监测预警体系、制定应急预案,不难看出,就业事实上已成为“头等大事”。

IMI研究员、国盛证券有限责任公司研究所首席宏观分析师