锐评:MLF报价机制改革如何重构政策利率传导链条?

导读:

01

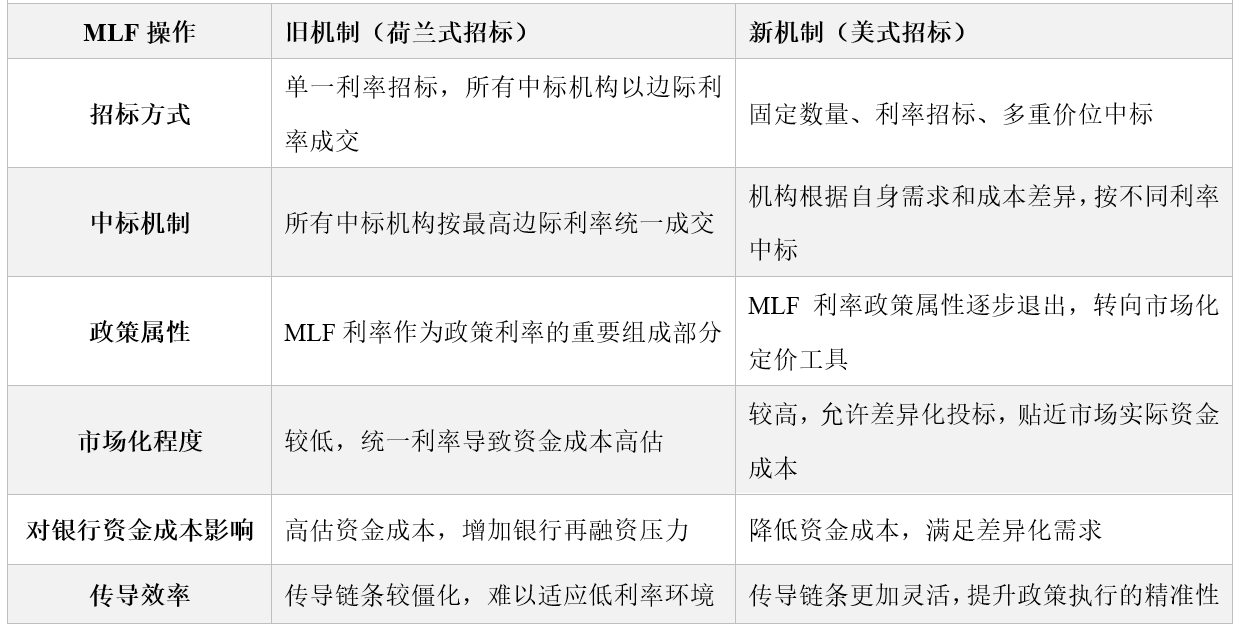

MLF报价机制改革:固定数量、多重价位中标

中国人民银行对中期借贷便利(MLF)招标方式进行了重大调整,为保持银行体系流动性充裕,更好满足不同参与机构差异化资金需求,自2025年3月起,MLF操作采用固定数量、利率招标、多重价位中标(美式招标)方式开展,意味着MLF不再有统一中标利率,其政策利率色彩被完全淡化。3月25日,央行随即开展4500亿元1年期MLF操作,成为新机制下的首次实践。

图1 MLF新旧操作方式差异

中国人民银行行长潘功胜在第十五届陆家嘴论坛发言中指出,未来货币政策将更加注重利率调控作用,淡化对数量目标的关注,货币政策需在支持实体经济与防范金融风险之间找到平衡,同时保持政策的灵活性与前瞻性。MLF等工具的市场化定价机制需要进一步完善,以适应当前经济结构调整的需求,其中公开市场7天期逆回购操作利率将作为主要政策利率,并逐步淡化其他期限工具利率的政策色彩。

“IMI财经观察”特约评论员、中国金融出版社原总编辑郭建伟表示,MLF招标方式的改变能够更好地满足金融机构在当前经济结构调整期的差异化资金需求,特别是针对贷款展期、期限错配等问题提供更具弹性的中期流动性支持,降低再融资成本,支持实体经济发展。

首先,这次改革有利于金融机构根据自己需要的成本和数量精准投标中标支持实体经济发展。由于MLF是指符合宏观审慎管理要求的金融机构拿国债、央行票据、政策性金融债等高信用等级的优质债券来央行质押融资,解决期限为一年的流动性需求,有利于其解决一年及以内的资金期限错配,支持其贷款合理增长。现在我国经济处于深度结构调整时期,面对国际经济形势复杂演变的不确定性,贷款不能按期归还甚至要求展期的需求都非常多,宏观政策又鼓励银行满足实体经济的这些需求,贷款银行必然出现不同类型的资产负债错配,特别是期限在三个月及半年以上的资金错配无法在货币市场及时获得所需的中期流动性,在债券市场变现债券资产补充中期流动性也面临成本收益风险的考验,这次改革后央行开展美式招标的MLF操作提供不同利率价位的中期流动性,为银行满足实体经济在当前国内外形势下的各种不确定性需求提供坚强保障。银行可以根据实体经济不能按期归还而申请展期的贷款数量和利率需求,以及自身流动性管理困难,有针对性地通过央行MLF多重价位招标的再融资而精准获得所以需要的不同利率组合的流动性资金,比荷兰式利率招标更有利于降低资金成本,放心地支持实体经济发展。

其次,有利于适应当前低利率低利差时代的金融形势。这次央行改革MLF的利率招投标机制,是在我国经济增长经历了新冠疫情冲击、房地产下滑拖累、美国关税战加剧国际经济发展的不确定性等诸多困难的宏观背景下;是在我国经济增长面临需求不足急需降准降息等宽松货币政策扶持的背景下;是在我国贷款利率不断下降处于历史低位的时期,目前一年期LPR为3.1%,最低的绿色贷款利率处于2.5%左右;是在银行存贷利差由原来的三个百分点左右逐步下降到目前一个百分点左右的低利差背景下;是在我国经济转型迈向高质量发展阶段的关键时期,是在银行筹资成本可调节的空间被压缩地越来越小,银行贷款利率可上浮的空间越来越窄的阶段,央行将一年期再融资的MLF利率招标模式由荷兰式单一中标利率改革为美式多重价位利率中标,可以降低MLF利率因荷兰式招投标取最高利率或最后边际利率而增加的再融资成本,实现需要在央行获得中期再融资的金融机构可以根据自己具体的成本利率和数量组合精准投标中标,适应了他们没有利率和利差空间再承受单一利率中标而增加利差的新形势。

“IMI财经观察”特约评论员、华源证券固收首席分析师廖志明表示,在这样的低利率环境下,MLF改革标志着央行调控思路从价格型向数量型工具的过渡,央行将更多依赖MLF规模调节实现流动性精准投放,同时降低对降准的依赖,维持货币政策的灵活性与前瞻性。改革后的MLF将定位于流动性提供工具,类似买断式逆回购,其市场化定价机制使得银行在投标时需比价同业存单发行成本,从而推动MLF中标利率与市场利率的联动。

“IMI财经观察”特约评论员、国盛证券首席经济学家熊园认为,本次公告对MLF操作方式进行了调整,MLF利率作为政策利率成为历史。换言之,后续降息将不再包含MLF利率,主要应是针对逆回购利率、LPR等。去年7月以来MLF政策利率色彩淡化后,报价方式调整也逐步推进,7月开始明确MLF采取利率招标的方式,机构投标利率区间宽度扩大,但仍采取“单一中标利率”。本次公告明确,MLF采取“固定数量、利率招标、多重价位中标方式”(美式招标),“多重价位中标”意味着MLF不再有统一中标利率,其政策利率色彩被完全淡化。

02

MLF的演进历程:从政策利率转为流动性管理工具

中期借贷便利(MLF)自2014年创设以来,经历了多次机制调整,逐步从政策利率工具向市场化流动性管理工具转型。

(一)创设阶段(2014-2016年)

2014年,央行创设MLF,利率由央行直接设定,政策属性较强,以应对当时银行体系流动性管理面临的挑战,如资本流动变化、财政支出变化及IPO等多方面的扰动。旨在完善价格型调控框架、引导市场利率水平,提高调控的灵活性、针对性和有效性。

(二)发展阶段(2017-2019年)

MLF逐渐成为央行提供基础货币的重要工具。2019年末,MLF余额增长至3.7万亿,占央行总资产的两成左右,弥补了外汇占款下降带来的流动性不足。利率市场化探索。

(三)利率市场化深化阶段(2019年至今)

2019年,中国利率体系呈现“双轨”运行的特征,MLF利率成为链接各市场利率的政策利率。2019年8月,贷款市场报价利率(LPR)报价机制改革,LPR以MLF利率为基础形成报价。这使得贷款利率与MLF挂钩,MLF利率成为货币市场、债券市场的定价基准,强化了其政策利率的地位。

(四)政策利率属性弱化阶段(2024年至今)

随着利率市场化水平的提高和利率传导机制的健全,央行开始淡化MLF的政策利率属性,逐步明确7天期逆回购利率为主要政策利率。MLF更多地作为中期流动性管理工具,聚焦于提供1年期流动性。

(五)市场化转型阶段(2025年3月)

2025年3月,央行宣布改革MLF招标方式,从荷兰式招标转向美式招标,标志着MLF利率政策属性的完全退出,这种调整旨在进一步市场化MLF操作,让银行根据自身资金需求和成本进行投标,使MLF利率更能反映市场实际情况,进一步深化市场化改革。

03

“两轨并一轨”:利率市场化改革进入深水区

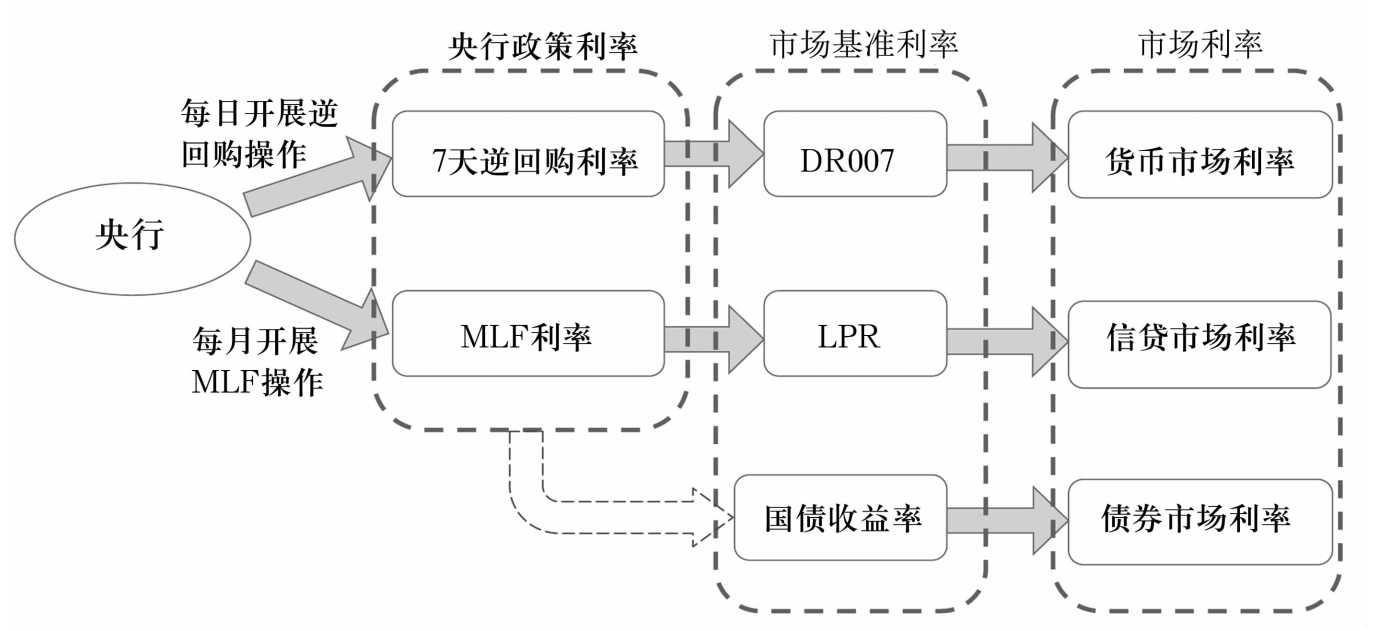

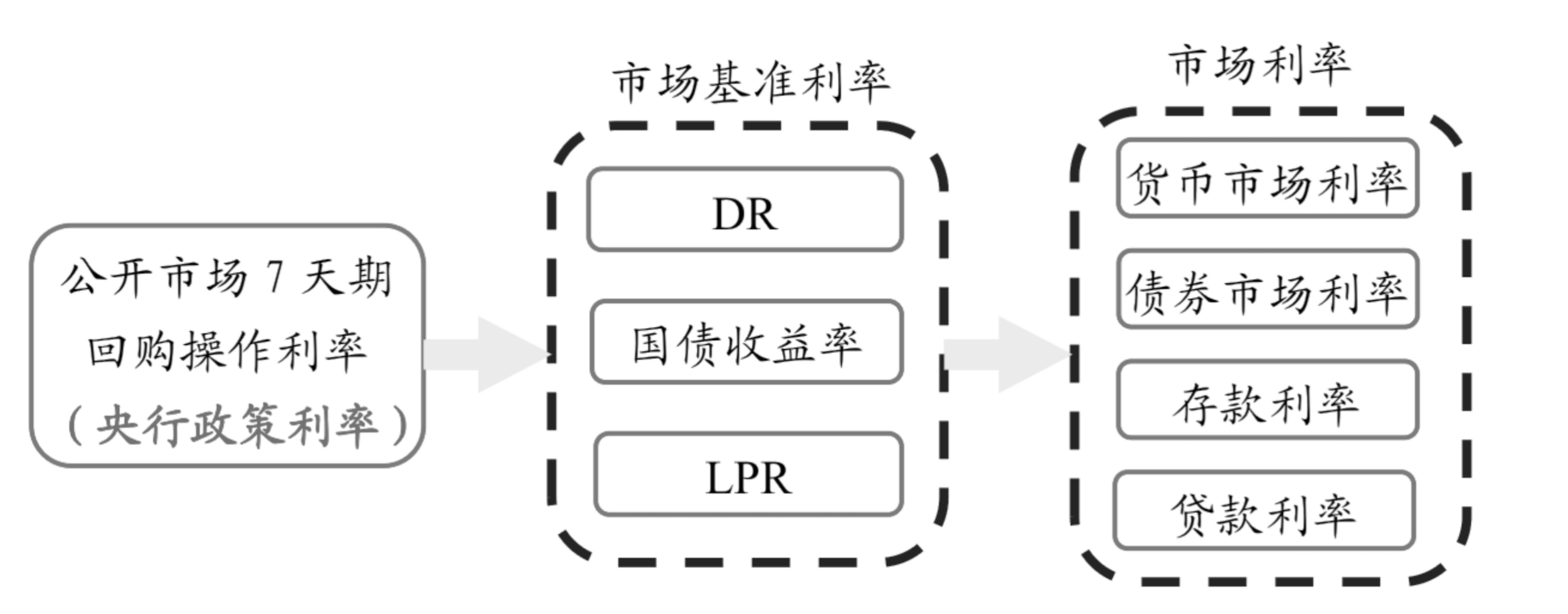

MLF招标方式改革是我国利率市场化进程的重要一步,这一改革完善了央行利率走廊的利率形成机制,在低利率、低息差时代为金融机构提供了更灵活的再融资渠道。在经济企稳、消费复苏的背景下,MLF改革将为实体经济提供更多融资支持,同时增强货币政策的灵活性和精准性。

图2 改革前的政策利率传导过程

图3 改革后的政策利率传导过程

郭建伟强调,MLF改革后有利于进一步完善央行调控利率走廊的利率形成机制。人民银行公开市场操作MLF改革利率形成机制,有利于引导央行调控的利率走廊上限即常备借贷便利SLF利率形成机制进一步完善。因为SLF的期限为1-3个月,而MLF的期限是1年,MLF利率与SLF利率存在相互影响是期限利率传导规律决定的;由于SLF是由需要向央行融资的金融机构主动发起的操作,央行与其一对一操作分别定价,与美式招标MLF的中标利率就是各自投标利率的性质一样,完全可以相互影响;由于SLF和MLF都是用高信用评级的优质债券类资产抵押央行再融资,所以SLF和MLF的利率都是同质利率,当MLF利率形成机制改革后每一家投标金融机构投标MLF定价更精准时, 每一家中标金融机构的MLF利率也可以给其申请SLF一对一操作定价时参考,有利于完善利率走廊上限SLF利率形成机制,有利于进一步完善央行利率走廊的利率形成机制。

熊园指出,政策利率从“双轨制”变成“单轨制”,逆回购利率的核心政策利率地位进一步强化,利率市场化加快推进。过去我国央行利率存在“双轨制”,即逆回购利率作为短端利率影响银行间市场利率,MLF利率作为中长端利率影响LPR报价进而决定实体融资利率。在本次调整后,MLF完全退出政策利率体系,逆回购利率的核心政策利率地位进一步强化,有助于进一步推进利率市场化,即央行只决定短端利率,长端利率由市场自发加点形成。

04

未来MLF将更多发挥数量型工具的作用

郭建伟指出,未来MLF将更多地发挥数量型工具的作用。MLF在中标利率机制改革后,每次操作的利率分布是分散的,在目前低利率低利差背景下落实宽松的货币政策,侧重给银行提供一年期的资金调剂便利,在目前存量资产占压多资金周转放慢的背景下,MLF将支持金融机构给实体经济提供更多融资。

IMI特约研究员、中国人民大学国家金融研究院副院长何青指出,中期借贷便利余额呈下降趋势,在一定程度上反映了央行向价格调控的转型,以及在流动性管理方面的精细化提升。2024年7月以来,中期借贷便利余额从72700亿元持续下降至2025年2月的40940亿元,累计余额下降31760亿元。中期借贷便利余额的下降,在一定程度上反映了央行推动价格型调控转型的进程,以及MLF政策利率色彩的淡化。

当前,逆回购操作在中央银行的流动性管理中正扮演更加重要的角色。2024年7月,中国人民银行明确公开市场7天期逆回购操作利率是当前的政策利率,将操作方式调整为固定利率、数量招标。逆回购利率不再是中标结果,而是由央行根据货币政策调控需要确定,以此推动货币政策框架向价格型调控转型。同时,增加午后的临时正、逆回购操作,利率分别在7天期逆回购操作利率的基础上加减点确定,进一步突出其政策利率地位,框住货币市场利率波动范围。在此基础上,通过延后操作时间、调整中标机制等方式,淡化MLF政策利率色彩,逐步理顺由短及长的利率传导关系,向市场传递更加清晰的利率调控目标信号。

在政策工具方面,中国人民银行通过增加国债买卖的方式,进一步丰富了基础货币投放渠道。2024年8月起,中国人民银行在公开市场操作中逐步增加国债买卖,并定位于基础货币投放和流动性管理工具,有买有卖、双向开展。2024年累计净买入国债1万亿元,与其他工具综合搭配,保持了流动性合理充裕。中国人民银行还就长期国债收益率与市场加强沟通,防范长期国债收益率单边下行潜藏的系统性风险。同时为更好平衡债券市场供求,2024年10月中国人民银行启用买断式逆回购操作,有效盘活债券押品,增加可交易债券规模;买断式逆回购操作期限不超过1年,弥补了公开市场7天期逆回购和1年期MLF之间的工具空白,进一步提高了流动性管理的精准性。

熊园表示,MLF不会退出历史舞台,将与买断式逆回购、公开市场买卖国债、逆回购等共同构成央行流动性投放工具体系。从目前的流动性投放工具箱来看,长期主要以降准、公开市场买卖国债为主,中期以买断式逆回购、MLF为主,短期以逆回购、临时正逆回购为主。其中,买断式逆回购期限主要集中在3个月和6个月,MLF则主要提供1年期的流动性。因此,MLF不会退出历史舞台,将成为纯粹的流动性投放工具,充实央行流动性投放工具箱、丰富流动性投放工具的期限结构,帮助央行更加精准地调控流动性。

(本文在专家约稿采访的基础上,综合人大长江院、熊园观察、志明论债等公开渠道的报道。)

选题:货币银行与金融监管小组

策划/整理:和逸飞、胡云清

监制:商倩