AAAT

张斌:如何理解当前的人民币对美元汇率?

时间:2017年08月31日 作者:Zhang Bin

导读:

图 1 仅考虑(上个交易日收盘价-上个交易日中间价)的人民币/美元汇率变化

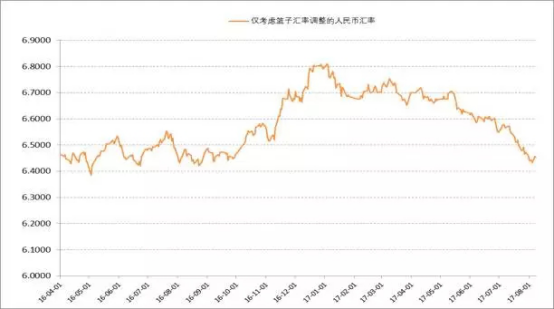

篮子汇率实质上是引入了人民币对美元汇率变化的随机波动项。篮子汇率是指给定美元对篮子其他货币(目前共有23种货币)的汇率变化,为了保持人民币对篮子货币的汇率不变,所需要的人民币对美元汇率调整。篮子汇率不变所需的人民币对美元汇率调整,取决于美元对篮子内部其他货币的汇率变化,与国内经济和外汇市场供求没有关系。 下图2是2016年4月份以来仅考虑篮子汇率稳定带来的人民币对美元汇率变化。这个期间,随着美元对篮子其他货币先升值(2016年4月到12月)后贬值(2017年1月到8月),为保持篮子汇率不变需要人民币对美元先贬值后升值。篮子货币当中的美元对其他主要货币欧元、日元、澳元、英镑等都是浮动汇率体制,美元对这些货币的汇率变化随机波动,这使得为保持篮子汇率不变需要人民币对美元汇率变化也是随机波动。引入篮子汇率因素实质上是引入了人民币对美元汇率变化的随机波动项。

图 2 仅考虑篮子汇率稳定的人民币/美元汇率变化

逆周期调节因子是对钉住美元汇率变化斜率的调整。按照官方对逆周期因子的解释,引入逆周期因子是对市场供求(即上个交易日收盘价-上个交易日中间价)加上一个逆周期系数。这个系数决定了(上个交易日收盘价-上个交易日中间价)多大程度上会反映到当前交易日的中间价。 如果逆周期系数等于-1,则(上个交易日收盘价-上个交易日中间价)被完全抵消,不影响下一个交易日的中间价,市场供求引发的人民币兑美元汇率变化斜率为零,人民币汇率形成机制从形态上看是固定钉住美元再加上维持篮子汇率不变所需的人民币/美元汇率变化。 如果这个系数等于0,则(上个交易日收盘价-上个交易日中间价)和(保持人民币对篮子货币汇率稳定所需的汇率变化)共同决定下一个交易日的中间价,人民币汇率形成机制从形态上看是带有斜率地钉住美元,再加上维持篮子汇率不变所需的人民币/美元汇率变化。 如果这个系数等于介于0和1之间,则部分(上个交易日收盘价-上个交易日中间价)和(保持人民币对篮子货币汇率稳定所需的汇率变化)共同决定下一个交易日的中间价,人民币汇率形成机制从形态上看是带有斜率地钉住美元,这时人民币对美元汇率变化的斜率低于逆周期系数等于0时的斜率,再加上篮子汇率因素引起的人民币/美元汇率变化。 观察下图,(上个交易日收盘价-上个交易日中间价)对人民币汇率的影响在减弱,这可能是引入逆周期调节因子的缘故。

图3 即期汇率和影响中间价汇率的组成部分

通过简单的回归可以检验将各项因素对人民币汇率中间价影响的作用大小。将每日中间价变化(D(mid))作为被解释变量,(上个交易日收盘价-上个交易日中间价)和(维系篮子汇率不变所需的人民币/美元汇率调整)作为解释变量。样本期为2016年4月5日至2017年8月8日。整个回归中,(上个交易日收盘价-上个交易日中间价)和(维系篮子汇率不变所需的人民币/美元汇率调整)的系数分别为0.96和0.5,二者共同解释了72%的中间价变化。 观察上述回归的残差项,残差项自2017年以后有系统性的向下偏离,不能被模型所解释的 部分更多是人民币对美元的升值。这其中的原因可能是(上个交易日收盘价-上个交易日中间价)对中间价的影响系数发生了变化,即引入了逆周期调节因子。样本期内(上个交易日收盘价-上个交易日中间价)对中间价的影响是人民币对美元贬值,这个因素的影响被逆周期系数打了折扣以后,部分人民币对美元的升值便不能被没有包含逆周期调节系数的模型所解释。 使用2017年5月份以后的数据做上述回归,(上个交易日收盘价-上个交易日中间价)和(维系篮子汇率不变所需的人民币/美元汇率调整)的系数分别为0.68和0.5,二者共同解释了75%的中间价变化。(上个交易日收盘价-上个交易日中间价)的回归系数较前面更长样本期的系数大幅下降,从0.96下降到0.68,可见(上个交易日收盘价-上个交易日中间价)对中间价的影响被大打折扣。逆周期因子减弱了(上个交易日收盘价-上个交易日中间价)对中间价的影响以后,篮子汇率因素对人民币/美元汇率的影响更加突出,给定最近几个月的美元弱势,人民币对美元显著升值。尽管近期外汇市场供求基本面在好转,但近期人民币对美元的升值来自人民币汇率定价规则的调整,不能用外汇市场供求基本面所解释。 与没有考虑逆周期调节因子的汇率形成机制相比,人民币对美元汇率的单边持续贬值的斜率下降,汇率变化更多取决于美元对篮子其他货币汇率变化,而后者的变化是随机变化。这样以来,人民币单边贬值/升值的单边预期间歇性缓解,短期内的资本流动压力也因此间歇性缓解。 这个机制下的人民币对美元汇率,从形态上看可能会有更频繁的波动,波动主要来自美元对其他篮子货币汇率变化;从机制上看更接近固定汇率,因为汇率价格变化更多来自美元对篮子其他货币汇率变化,对国内外汇市场供求只做出非常有限的反应。 一旦国内外经济基本面发生重要变化,所要求的汇率调整压力在当前汇率机制下不能释放,汇率贬值/升值预期和资本流出/流入压力就会卷土重来,仍需要大量外汇市场干预才能维持目标汇率价格。宏观经济稳定仍被汇率稳定目标绑架。 【原文链接】如何理解当前的人民币对美元汇率?分享到:

扩展阅读

IMI特约研究员、中国社会科学院世界经济与政治研究所全球宏观经济研究室原主任

专家工作室EXPERTS

热门视点VIEWS

文章标签TAGS