AAAT

李俊:2009-2019的社融信贷

时间:2019年03月12日 作者:李俊

导读:

二、货币信贷,总量比结构重要

大家之前讨论社融结构,结构不重要,这个时候需要中长期贷款快速往上是不现实的。结构是由于经济本身结构决定的,企业没有中长期贷款需求,社融这部分是需求的。整个社融现在非常少,甚至从去年可以看到,很多企业各方面钱卡得很紧。而且短钱对企业来说非常好,对居民来说也非常好。短钱都能炒股买房,我们公司星期一就来了一个宁波银行,就可以给你做短期银行,当天放完款,下午就能到账,利率可能6.9%。这种钱你说它是短期贷款,但是跟资本市场会相关,他可能会拿这些钱做其他消费。在一些中国的金融监管制度下,会导致大家把钱放在特别短期的方面。

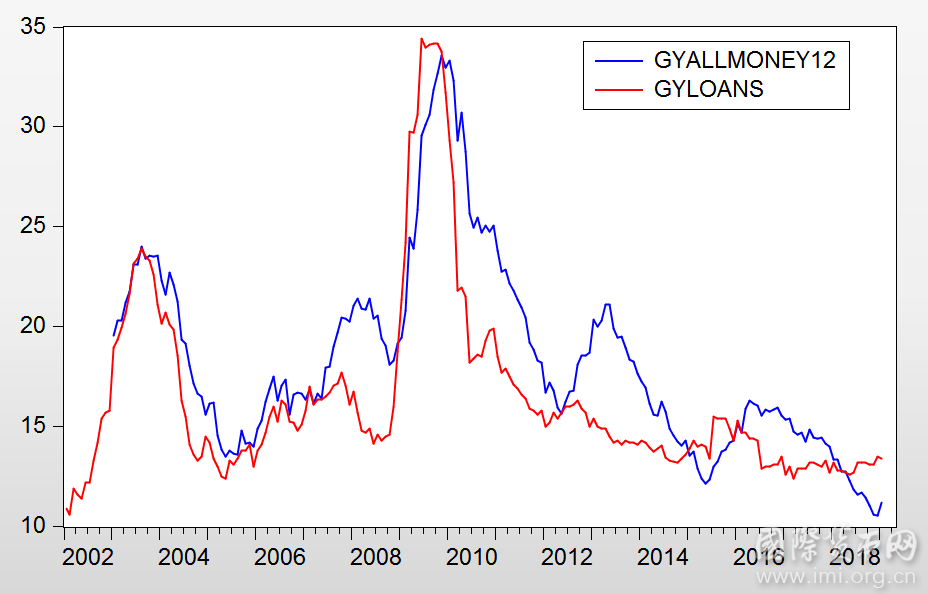

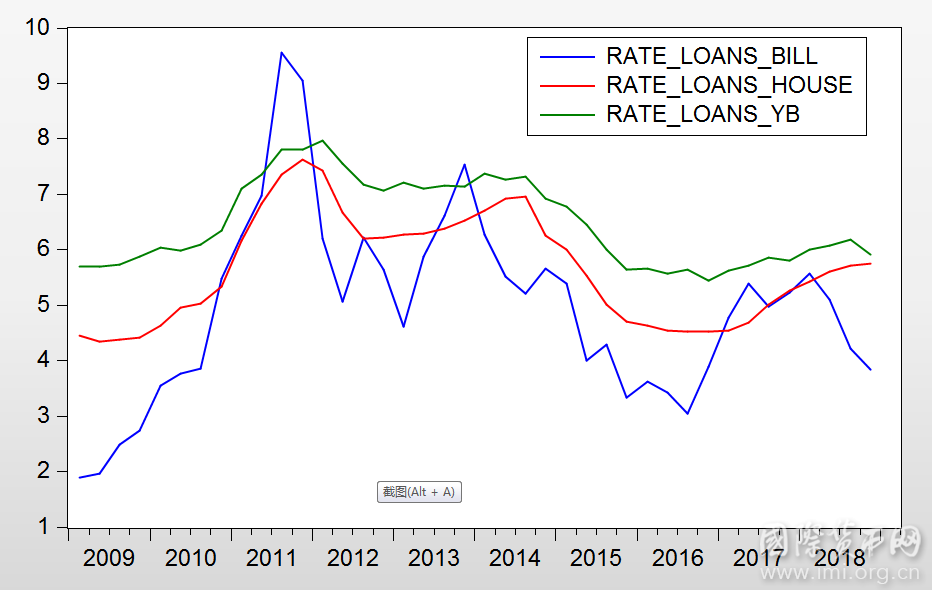

结构性其实是市场化的选择,是由银行和企业共同决定的。每个季度贷款利率很明显,2009年初的蓝色的线就是票据利率,2015年更低了。绝对量低不重要,利率这么重的情况下,作为居民为什么不做短期贷款呢?短期贷款利率这么低。所以首先从市场化的角度,票据融资也有合理性。多发票据等短期融资反而可以有效降低企业融资成本。短钱融资慢慢上去,这个时候肯定是借中长期贷款。整体来说现在的窗口是非常特殊的窗口。对结构来说的话,我认为现在的利率有其合理性。

二、货币信贷,总量比结构重要

大家之前讨论社融结构,结构不重要,这个时候需要中长期贷款快速往上是不现实的。结构是由于经济本身结构决定的,企业没有中长期贷款需求,社融这部分是需求的。整个社融现在非常少,甚至从去年可以看到,很多企业各方面钱卡得很紧。而且短钱对企业来说非常好,对居民来说也非常好。短钱都能炒股买房,我们公司星期一就来了一个宁波银行,就可以给你做短期银行,当天放完款,下午就能到账,利率可能6.9%。这种钱你说它是短期贷款,但是跟资本市场会相关,他可能会拿这些钱做其他消费。在一些中国的金融监管制度下,会导致大家把钱放在特别短期的方面。

结构性其实是市场化的选择,是由银行和企业共同决定的。每个季度贷款利率很明显,2009年初的蓝色的线就是票据利率,2015年更低了。绝对量低不重要,利率这么重的情况下,作为居民为什么不做短期贷款呢?短期贷款利率这么低。所以首先从市场化的角度,票据融资也有合理性。多发票据等短期融资反而可以有效降低企业融资成本。短钱融资慢慢上去,这个时候肯定是借中长期贷款。整体来说现在的窗口是非常特殊的窗口。对结构来说的话,我认为现在的利率有其合理性。

三、注重量价结合,继续货币宽松

中国过去十几年都是以货币数量论为主的,欧美国家早就放弃了更广义的货币,我们在2002年的时候就讨论过,M2是货币,其他的钱就不是货币吗?其他发到财政部的钱等等,可以看到企业能借到的钱并不是每个月可以看到的钱。用数量衡量一个社会的融资情况很难,需要量和价结合。就算当时社融没起来,价格下降最后还是会把未来的预期量起来。

三、注重量价结合,继续货币宽松

中国过去十几年都是以货币数量论为主的,欧美国家早就放弃了更广义的货币,我们在2002年的时候就讨论过,M2是货币,其他的钱就不是货币吗?其他发到财政部的钱等等,可以看到企业能借到的钱并不是每个月可以看到的钱。用数量衡量一个社会的融资情况很难,需要量和价结合。就算当时社融没起来,价格下降最后还是会把未来的预期量起来。

慢慢地全球都开始走向把货币数量放松,中国现在很特殊,不是一个完全市场,像美国以直接融资为主的更没用。所以我们的量很重要,但是我们的价也很重要。

之前高盛算过货币宽松指数,量在上升的时候,如果价也在上升,利率也在上升,这两个是抵消的。所以他们构建一个货币指数,量和价相减或者相除之后到底怎么样。在中国,其实在2007年以后就不重要,中国的量、价都是逆相关,每次当钱很多的时候,利率还在不停往下走。过去中国没有做过货币政策方面的所谓的逆周期调整,基本上都是顺周期的,即你的货币钱越多,利率越低。

过去在学术领域里面,金融加速器,就是钱越多,理论上预期未来利率上升,但是由于中国的官方的挑战,货币利率会往下走,本来钱多的时候预期经济复苏一直在上升,利率还在往下,带来了预期的增速更低,这时候更应该加钱。中国的资本市场除了债券以外,多数的资本都是这样的,由于金融加速的原因,都会大起大落。货币收缩的时候反过来。去年很典型,一方面钱的总量不给,一方面货币利率收得很紧,很多贷款利率一直往上冲。贷款包括房贷、居民的贷款都在往下。去年的全社会利率往上走的,或者社融是往下分的,这就是自我崩溃。

所以总体来看的话,中国在2006年、2007年是非常市场化的,体现出了量价的正相关,即整个社融在往上走,利率在往上走。大家觉得那个时候是非常健康的经济体,也没有高杠杆,整个股市也欣欣向荣,整个市场以2008年为界,2008年以前整个经济非常清楚,2008年之后很好做出逆周期。今年如果我们往前看,社融往上走,社融现在位置很低,还不够高,银行再引导利率往下走的话,会把本来正常的上涨起到推波助澜的作用。钱越多了,大家感到利率越低了,这是非常不好的。既然现在量已经在往上冲了,至少给出一个货币要稳的状况。

中国正常的市场状况来说,货币做得好的话没有必然的周期,量用市场化做,量往上走的时候慢慢加息,量往下走的时候慢慢降息。中国的周期一般是大起大落,没有一次说我们到一个合理价值外就停住了,往上涨也是,往下跌也是,货币内生是很重要的。

做一个展望,我认为现在的社融的量太低,社融增速在历史最低附近,M1在0附近,这些都决定货币还应该继续放松。去年房价是上涨年,去年的房价都是三四线为主,三四线暴涨,一二线一直在跌。今年可能反过来,房价压力很大。但是放松是一个量价配合的过程,特别是信贷的问题。

慢慢地全球都开始走向把货币数量放松,中国现在很特殊,不是一个完全市场,像美国以直接融资为主的更没用。所以我们的量很重要,但是我们的价也很重要。

之前高盛算过货币宽松指数,量在上升的时候,如果价也在上升,利率也在上升,这两个是抵消的。所以他们构建一个货币指数,量和价相减或者相除之后到底怎么样。在中国,其实在2007年以后就不重要,中国的量、价都是逆相关,每次当钱很多的时候,利率还在不停往下走。过去中国没有做过货币政策方面的所谓的逆周期调整,基本上都是顺周期的,即你的货币钱越多,利率越低。

过去在学术领域里面,金融加速器,就是钱越多,理论上预期未来利率上升,但是由于中国的官方的挑战,货币利率会往下走,本来钱多的时候预期经济复苏一直在上升,利率还在往下,带来了预期的增速更低,这时候更应该加钱。中国的资本市场除了债券以外,多数的资本都是这样的,由于金融加速的原因,都会大起大落。货币收缩的时候反过来。去年很典型,一方面钱的总量不给,一方面货币利率收得很紧,很多贷款利率一直往上冲。贷款包括房贷、居民的贷款都在往下。去年的全社会利率往上走的,或者社融是往下分的,这就是自我崩溃。

所以总体来看的话,中国在2006年、2007年是非常市场化的,体现出了量价的正相关,即整个社融在往上走,利率在往上走。大家觉得那个时候是非常健康的经济体,也没有高杠杆,整个股市也欣欣向荣,整个市场以2008年为界,2008年以前整个经济非常清楚,2008年之后很好做出逆周期。今年如果我们往前看,社融往上走,社融现在位置很低,还不够高,银行再引导利率往下走的话,会把本来正常的上涨起到推波助澜的作用。钱越多了,大家感到利率越低了,这是非常不好的。既然现在量已经在往上冲了,至少给出一个货币要稳的状况。

中国正常的市场状况来说,货币做得好的话没有必然的周期,量用市场化做,量往上走的时候慢慢加息,量往下走的时候慢慢降息。中国的周期一般是大起大落,没有一次说我们到一个合理价值外就停住了,往上涨也是,往下跌也是,货币内生是很重要的。

做一个展望,我认为现在的社融的量太低,社融增速在历史最低附近,M1在0附近,这些都决定货币还应该继续放松。去年房价是上涨年,去年的房价都是三四线为主,三四线暴涨,一二线一直在跌。今年可能反过来,房价压力很大。但是放松是一个量价配合的过程,特别是信贷的问题。

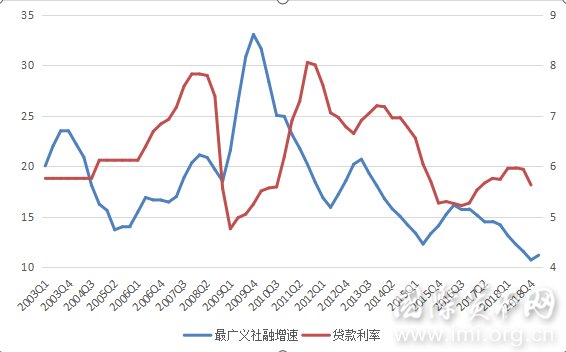

最后说一下2013年的问题,2013年面临十七大之后的换届和中国人民银行行长的确定,是非常特殊的一年,因此导致2013年由于其他很多原因,整个货币政策应该走上收紧。由于3月份前后交接班,出现了接管不到位,导致整个社融在1、2月份出现了放量。2013年的放量很特殊,从贷款率来说已经处于上升期,2012年底其实整个货币政策已经开始往下,应该要收紧了,但是社融晚了一个季度才进来,造成当时社融在放量这样很特殊的情况。

今年可以参考2012年、2015年所谓的政策可以放松的年份,不要在量已经放出来的情况下大幅降息,这种很不好。如果预期到后面货币量继续放还降息降准,我觉得至少我们对资本市场特别是股价这部分是没有那么悲观的,因为整个预期利率在下降,整体来说是非常好的。

最后说一下2013年的问题,2013年面临十七大之后的换届和中国人民银行行长的确定,是非常特殊的一年,因此导致2013年由于其他很多原因,整个货币政策应该走上收紧。由于3月份前后交接班,出现了接管不到位,导致整个社融在1、2月份出现了放量。2013年的放量很特殊,从贷款率来说已经处于上升期,2012年底其实整个货币政策已经开始往下,应该要收紧了,但是社融晚了一个季度才进来,造成当时社融在放量这样很特殊的情况。

今年可以参考2012年、2015年所谓的政策可以放松的年份,不要在量已经放出来的情况下大幅降息,这种很不好。如果预期到后面货币量继续放还降息降准,我觉得至少我们对资本市场特别是股价这部分是没有那么悲观的,因为整个预期利率在下降,整体来说是非常好的。

分享到:

扩展阅读

阳光资产管理股份有限公司第三方投资负责人

专家工作室EXPERTS

热门视点VIEWS

文章标签TAGS