AAAT

张瑜:全球债务的椅子游戏

时间:2018年10月12日 作者:Zhang Yu

导读:

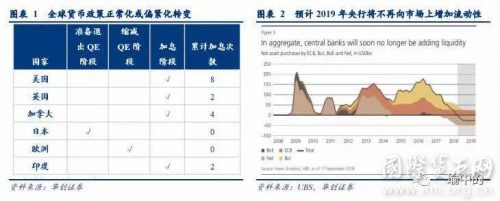

预计在2018年末全球主要央行将不会再向市场上提供增量流动性:发达国家的主要央行都在退出QE的进程之中,根据主要央行的资产购买计划,2018年底主要央行所购买的资产规模总量将出现拐点(欧央行每月购买规模缩减至150亿欧元并将在年底停止、日本央行已减少资产购买规模、美联储每月缩表500亿美元)。

2.但玩游戏的人越来越多:新兴市场、政府和企业加速入场 玩家资质不断变差

(一)全球债务占GDP比重达到2000以来新高,新兴市场国家在“债务游戏”中加速“入场”

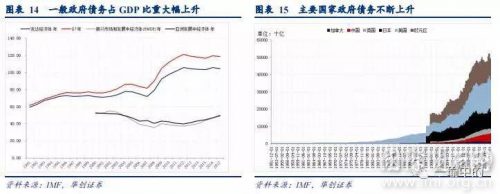

全球债务规模大幅度增长,新兴市场中加入“游戏”的“玩家”越来越多:如果说金融危机之前,发达国家是抢椅子游戏的主要“玩家”的话(新兴市场债务占GDP的比重稳定甚至有所下滑),那么在金融危机之后,明显看到新兴市场的“玩家”在逐渐增多(新兴市场在危机之后,债务快速增加)。截止2017年末全球、发达经济体和新兴经济体的非金融部门债务占GDP比重已经达到了244.4%、276.1%和193.6%。相比于金融危机的高点来说分别增加了9、3.8和52.3个百分点。

预计在2018年末全球主要央行将不会再向市场上提供增量流动性:发达国家的主要央行都在退出QE的进程之中,根据主要央行的资产购买计划,2018年底主要央行所购买的资产规模总量将出现拐点(欧央行每月购买规模缩减至150亿欧元并将在年底停止、日本央行已减少资产购买规模、美联储每月缩表500亿美元)。

2.但玩游戏的人越来越多:新兴市场、政府和企业加速入场 玩家资质不断变差

(一)全球债务占GDP比重达到2000以来新高,新兴市场国家在“债务游戏”中加速“入场”

全球债务规模大幅度增长,新兴市场中加入“游戏”的“玩家”越来越多:如果说金融危机之前,发达国家是抢椅子游戏的主要“玩家”的话(新兴市场债务占GDP的比重稳定甚至有所下滑),那么在金融危机之后,明显看到新兴市场的“玩家”在逐渐增多(新兴市场在危机之后,债务快速增加)。截止2017年末全球、发达经济体和新兴经济体的非金融部门债务占GDP比重已经达到了244.4%、276.1%和193.6%。相比于金融危机的高点来说分别增加了9、3.8和52.3个百分点。

(二)企业和政府部门接棒居民部门 成为本轮加杠杆主力

从部门情况来看,虽然居民部门在“游戏”中离场(居民部门债务占GDP比重较危机高点有所下降),但政府部门和企业部门接棒(政府和企业部门债务增速较快):从绝对值来看,企业部门债务占GDP的比重最大(96.6%),其次是政府部门(85.7%),居民部门最低(62.1%)。相比于金融危机的债务高点来看,企业、政府和居民部门债务占GDP的比重分别增加了6.8、8.2和-5.9个百分点,企业和政府部门是本轮债务增长的主要原因。

(二)企业和政府部门接棒居民部门 成为本轮加杠杆主力

从部门情况来看,虽然居民部门在“游戏”中离场(居民部门债务占GDP比重较危机高点有所下降),但政府部门和企业部门接棒(政府和企业部门债务增速较快):从绝对值来看,企业部门债务占GDP的比重最大(96.6%),其次是政府部门(85.7%),居民部门最低(62.1%)。相比于金融危机的债务高点来看,企业、政府和居民部门债务占GDP的比重分别增加了6.8、8.2和-5.9个百分点,企业和政府部门是本轮债务增长的主要原因。

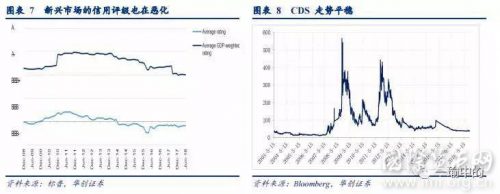

(三)“玩家们”资质越来越差 但风险定价却未与之匹配

从这轮加杠杆的主体来看,企业、政府、新兴市场信用资质在变差,但风险定价并没有随之匹配:根据标普环球的数据显示,标普环球企业信用评级中值已降至BBB-;评级主权国家的信用从08年底的BBB到18年6月已经降至BBB-水平,评级质量不断下降;新兴市场加权平均评级变动也从A-至BBB+的中间水平下降到了BBB+。但目前市场对其的风险定价并未与之匹配(全球HY spread并未明显走高,CDS走势平稳),信用定价不够充分,风险和收益已经不对等。

(三)“玩家们”资质越来越差 但风险定价却未与之匹配

从这轮加杠杆的主体来看,企业、政府、新兴市场信用资质在变差,但风险定价并没有随之匹配:根据标普环球的数据显示,标普环球企业信用评级中值已降至BBB-;评级主权国家的信用从08年底的BBB到18年6月已经降至BBB-水平,评级质量不断下降;新兴市场加权平均评级变动也从A-至BBB+的中间水平下降到了BBB+。但目前市场对其的风险定价并未与之匹配(全球HY spread并未明显走高,CDS走势平稳),信用定价不够充分,风险和收益已经不对等。

3.同时音乐的尾声越来越近:长期增长马达无力 中期拐点预期增强

(一)长期增长马达(人口、技术)无力

全球需求长期趋势需要关注人口和技术等长期因素,目前都没有出现逆转的明显迹象,未来很长一段时间全球需求都难有大起色。

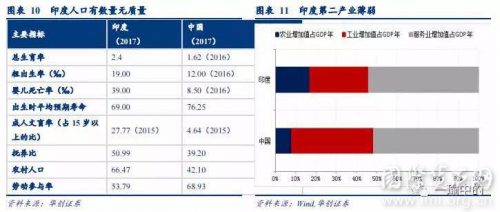

全球出现了人口红利接力棒的断档:全球人口的接力棒从二战开始到2050年分别是:美国—日本—四小龙—中国—印度—非洲,中国在2014年已经出现刘易斯拐点,人口红利的接力棒要交接到下一个国家手上。印度看上去最像中国的红利接班人,然而短期内依然很困难。印度的问题在于印度人口有数量无质量(死亡率、文盲率较高,抚养比、农村人口偏高)且产业结构哑铃型(三产结构中二产极其薄弱,营商环境较差)。

3.同时音乐的尾声越来越近:长期增长马达无力 中期拐点预期增强

(一)长期增长马达(人口、技术)无力

全球需求长期趋势需要关注人口和技术等长期因素,目前都没有出现逆转的明显迹象,未来很长一段时间全球需求都难有大起色。

全球出现了人口红利接力棒的断档:全球人口的接力棒从二战开始到2050年分别是:美国—日本—四小龙—中国—印度—非洲,中国在2014年已经出现刘易斯拐点,人口红利的接力棒要交接到下一个国家手上。印度看上去最像中国的红利接班人,然而短期内依然很困难。印度的问题在于印度人口有数量无质量(死亡率、文盲率较高,抚养比、农村人口偏高)且产业结构哑铃型(三产结构中二产极其薄弱,营商环境较差)。

新一轮技术革命也并未看到:全球重大颠覆式技术革命能够刺激长期的经济增长,但目前来看我们并没有看到颠覆式可以改变基础能源(例如:历史上的木材、煤炭、石油和太阳能)的技术革命;或是颠覆式可以改变基础运输效率(例如:历史上的蒸汽机、内燃机、火车、飞机、运输式太空飞船) 的技术革命;或是颠覆式可以改变生产模式(例如:人力密集、资本密集、技术密集3D打印 区块链) 的技术革命。目前整体还是大的信息技术革命中的小的范式革新。

新一轮技术革命也并未看到:全球重大颠覆式技术革命能够刺激长期的经济增长,但目前来看我们并没有看到颠覆式可以改变基础能源(例如:历史上的木材、煤炭、石油和太阳能)的技术革命;或是颠覆式可以改变基础运输效率(例如:历史上的蒸汽机、内燃机、火车、飞机、运输式太空飞船) 的技术革命;或是颠覆式可以改变生产模式(例如:人力密集、资本密集、技术密集3D打印 区块链) 的技术革命。目前整体还是大的信息技术革命中的小的范式革新。

(二)中期美国经济和股市拐点预期逐步增强

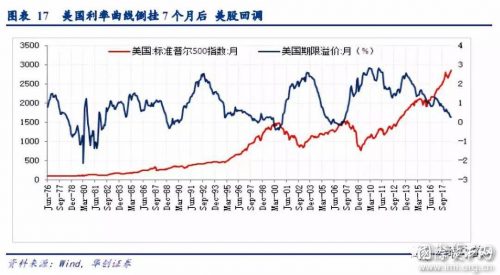

从历史规律来看,美国利率曲线倒挂是经济和金融市场的前瞻指标,一般美国利率曲线出现倒挂后货币政策、股票市场和经济随之会出现拐点,我们把这种现象称为美国利率曲线的诅咒。美国利率曲线倒挂诅咒分为三步,在这三步曲中我们分别会看到货币政策转向,美股调整和经济衰退。从发生的时间来看顺序是:利率曲线倒挂→美联储停止加息(滞后4.3个月)→美股拐点(滞后7个月)→经济衰退(滞后13.2个月)。

(二)中期美国经济和股市拐点预期逐步增强

从历史规律来看,美国利率曲线倒挂是经济和金融市场的前瞻指标,一般美国利率曲线出现倒挂后货币政策、股票市场和经济随之会出现拐点,我们把这种现象称为美国利率曲线的诅咒。美国利率曲线倒挂诅咒分为三步,在这三步曲中我们分别会看到货币政策转向,美股调整和经济衰退。从发生的时间来看顺序是:利率曲线倒挂→美联储停止加息(滞后4.3个月)→美股拐点(滞后7个月)→经济衰退(滞后13.2个月)。

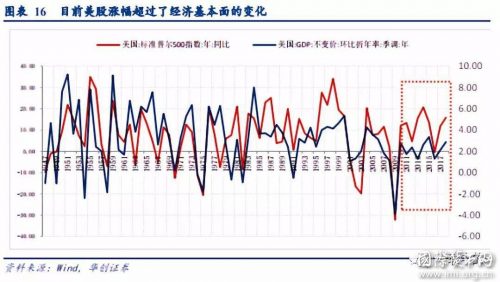

我们认为对美国经济前景的预期的拐点已经越来越近,从“2015年开始的加息上半程+逐步等待数据惊喜”到“现在进入加息下半程+等待拐点”。从近期公布的美国数据来看,美国已经从2015年经济数据的全面向好转到目前的喜忧参半。虽然二季度实际GDP环比折年率向上修正至4.2%,但在加息影响下,利率敏感型支出,如耐用品消费支出(汽车销售增速)、房地产投资(住宅投资、新开工、房屋销售增速有所放缓)增速开始放缓。具体来看,美国2季度GDP的高增速也不具有持续性。一方面,出口对二季度GDP环比折年增速拉动了1.1个百分点,远远偏离了其历史平均,后续在中美贸易摩擦下有较大不确定性。另外,美国二季度国内投资支出的拉动率从1.7%下行至0.1%,企业投资支出的前瞻指标PMI、PMI新订单以及费城联储资本支出预期也有所下滑。

我们认为对美国经济前景的预期的拐点已经越来越近,从“2015年开始的加息上半程+逐步等待数据惊喜”到“现在进入加息下半程+等待拐点”。从近期公布的美国数据来看,美国已经从2015年经济数据的全面向好转到目前的喜忧参半。虽然二季度实际GDP环比折年率向上修正至4.2%,但在加息影响下,利率敏感型支出,如耐用品消费支出(汽车销售增速)、房地产投资(住宅投资、新开工、房屋销售增速有所放缓)增速开始放缓。具体来看,美国2季度GDP的高增速也不具有持续性。一方面,出口对二季度GDP环比折年增速拉动了1.1个百分点,远远偏离了其历史平均,后续在中美贸易摩擦下有较大不确定性。另外,美国二季度国内投资支出的拉动率从1.7%下行至0.1%,企业投资支出的前瞻指标PMI、PMI新订单以及费城联储资本支出预期也有所下滑。

- 地板越来越硬:一旦摔下来,全球政府难有2008年之后的财政对冲空间

- 最终会有人摔得很疼:资产价格的全面重估

VIX的低波动水平和其应对应的经济质量相差甚远:波动率是历史上经济过热的时候的对应水平,但是经济本身质量却相差甚远,美国增速是掉台阶的。那就意味着逐渐在重复一个故事,大家对低增长的放心程度越来越高,但是每次出的问题都越来越大,然后风险定价脉冲的时候冲的更高。就是VIX的大周期波动性增加。似乎投资者总是忘记教训。

VIX的低波动水平和其应对应的经济质量相差甚远:波动率是历史上经济过热的时候的对应水平,但是经济本身质量却相差甚远,美国增速是掉台阶的。那就意味着逐渐在重复一个故事,大家对低增长的放心程度越来越高,但是每次出的问题都越来越大,然后风险定价脉冲的时候冲的更高。就是VIX的大周期波动性增加。似乎投资者总是忘记教训。

【原文链接】https://mp.weixin.qq.com/s/aaQhnUL1hLUrir5bJJALyw

【原文链接】https://mp.weixin.qq.com/s/aaQhnUL1hLUrir5bJJALyw

分享到:

扩展阅读

IMI研究员,华创证券首席宏观分析师

专家工作室EXPERTS

热门视点VIEWS

文章标签TAGS