AAAT

刘珺:如何为不稳定的经济减震?

时间:2018年04月12日 作者:Liu Jun

导读:

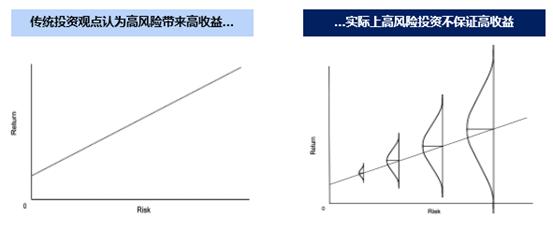

右侧的图是我对风险以及很多学者对风险的理解方式。如果高风险就是高收益,大家都应该投资高风险的业务才对,这在逻辑上不通。其实只是说风险整个的分布幅度更大,不确定性更强。引致高收益的可能性有,但是引致高损失的可能性同样存在,这才是风险和收益相关关系的正确表达方式。

中国经济的“灰犀牛”风险

中国经济的灰犀牛风险大致有以下几项:

其一,债务高企带来较大的脆弱性。2016年我们整个债务占GDP的比重高达254%,但是我个人认为,46%的高储蓄率存在对债务风险的缓冲机制。

其二,影子银行问题比较突出。影子银行总量很大,占GDP比重接近100%。但是影子银行占资产负债表的比例低于20%以下,在可控范围之内。

其三,不良贷款为中国金融体系带来一定程度的风险,这是中国商业银行体系的老问题,但是不良贷款占比相对较低,虽然很多人对该数字的真实性存在一定质疑,但是银行盈利能力的提升可以增加其消化力。

其四,房地产和资产泡沫的问题不容忽视,但2016、2017年,房地产市场增长呈现一定程度的放缓。

最后是过剩产能的问题。但是我惊喜地发现,中国实体经济的技术含量有了明显的提升。如果这个变化可以持续下去,就说明我们的实体经济在不断增加其科技含量和创新动能。如果这两个轮子可以同时转动起来,我觉得实体经济转型可以期待一个比较满意的结果。

以上是我所说的一些传统风险,虽然我对每个灰犀牛风险给出了我自己的答案,但并不是说这些风险不重要。这些风险很重要,但是既然是“灰犀牛”,所以你会对他们进行观察、管理,它发生系统性风险的可能性反而不大。我坚定地认为,在我们看不到的、没有预测到的地方发生剧烈性的本质变化,才是中国金融体系面临的最大风险。这就是金融科技问题。

我们一直认为金融是本质,科技是手段。据我观察,金融是本质,但是金融本质的DNA可能会随着科技的介入而发生变化。一旦金融科技的DNA在转变,你真的很难说金融不会发生质变。我宁愿用科技金融的概念,因为我看到的是,未来科技对金融的重塑远远大于金融对科技的影响。以下是我的观察以及我认为的一些重要论据:

科技重塑。1)区块链技术。如果它被用在信用证业务方面,可能我们就不再需要信用证了,因为信用关系通过分布式记账方式,已经可以稳定地呈现给所有参与者,我们不再需要信用证这种既费钱又费力的方式。2)人工智能。未来机器可能完全取代相对规范的投顾业务。现在西方银行已有20%-30%的业务都由机器完成,我相信智能投顾的替代作用彰显只是时间问题。又比如,以前我们分析投资决策的时候,一定程度上倾向于结构性数据、财务数据,但现在会发现市场变化了,更大比例的来源于非结构性数据,情绪化数据,甚至用Twitter产生的对话,或图象数据等。如何挖掘这部分数据来支持我们的投资决策变得更为精确、科学,更符合未来发展的趋势,这是我认为科技带来的第一大变化。

科技替代。1)支付系统。“存汇兑”曾经是商业银行的三大法宝。随着新科技的发展,你会发现科技处理海量信息的能力可以在瞬间完成。并且科技支付系统的安全性、迅捷性是任何商业银行垂直性体系所无法达到的。2)新银行(Neobank)。你不知道它们从哪里来,但是它们的确在做银行做的事情,这在一定程度上体现了金融去中介、金融脱媒的发展趋势。3)信用卡。我不知道信用卡这个介质还可以存在多长时间。也许它能体现一种身份,但其实手机完全可以替代信用卡,手机上附着一定程度的融资功能甚至更复杂功能的想象空间明显大得多。

科技集成。1)交叉销售。富国银行“伟大的八(Gr-eight)”曾经是大家耳熟能详的概念,但现在所有的交叉销售行为都可以通过科技平台进行集成。我不用在一个银行费时费力地买8个产品,现在一个科技平台可以集中所有金融机构最好的产品,这是一种科技的集成。到了“一切皆互联”的时代,这种集成状况更为明显。现在我们碰到一个问题,说顾客都是趋利的,特别是金融产品的消费者,尤其趋利,没有忠诚度。实际上,他们不是没有忠诚度,而是不忠诚于某家银行的品牌,但忠诚于科技。他对苹果的忠诚度、对Google的忠诚度很高,对支付宝、对微信的忠诚度很高,对科技的忠诚也是一种忠诚度。这是科技在深刻塑造着我们未来的世界。

现在金融赖以生存的是两样东西,一是牌照,二是垂直向度的专业性。专业性当中如何定价信用关系,也就是信用的管理是金融方面最专业的领域。但是我相信未来的科技会真正的重塑这个领域。

不稳定经济的风险减震——六个承认

我提出不稳定经济风险减震机制的六个原则性建议,即六个承认。

首先,要承认经济的内生特质是不稳定的。

第二,要承认市场并非万能,且政府不能简单地只承担守夜人的角色。

第三,一定要承认任何政策都有反作用力和作用边界,不是任何一个政策都是万能的,没有政策边界。

第四,承认简单方法的效果可能超越复杂的构思,这应该是一个大概率事件。能用简单监管政策解决的,就不要用复杂的政策解决。

第五,承认机制和利益的一致性比机制原理更重要。考虑政策,一定要考虑到市场参与者的利益要和政策是激励相容而非相斥的。

第六,承认人类智慧确实有一定的加速度,但是根本逻辑是一样的,即在没有发生质变之前,一定程度上是能量守恒的,所以没有任何一项改革和创新是没有成本的,大家在改革和创新时一定要考虑成本。

最后提一个严肃的建议,希望金融领域可以认真考虑建立数据科学实验室,可以让我们的金融体系进一步拥抱变化、拥抱科技,可以让大数据、人工智能等未来科技的趋势性事件和金融有机融合,使金融变得更有时代性!

【原文链接】如何为不稳定的经济减震?

右侧的图是我对风险以及很多学者对风险的理解方式。如果高风险就是高收益,大家都应该投资高风险的业务才对,这在逻辑上不通。其实只是说风险整个的分布幅度更大,不确定性更强。引致高收益的可能性有,但是引致高损失的可能性同样存在,这才是风险和收益相关关系的正确表达方式。

中国经济的“灰犀牛”风险

中国经济的灰犀牛风险大致有以下几项:

其一,债务高企带来较大的脆弱性。2016年我们整个债务占GDP的比重高达254%,但是我个人认为,46%的高储蓄率存在对债务风险的缓冲机制。

其二,影子银行问题比较突出。影子银行总量很大,占GDP比重接近100%。但是影子银行占资产负债表的比例低于20%以下,在可控范围之内。

其三,不良贷款为中国金融体系带来一定程度的风险,这是中国商业银行体系的老问题,但是不良贷款占比相对较低,虽然很多人对该数字的真实性存在一定质疑,但是银行盈利能力的提升可以增加其消化力。

其四,房地产和资产泡沫的问题不容忽视,但2016、2017年,房地产市场增长呈现一定程度的放缓。

最后是过剩产能的问题。但是我惊喜地发现,中国实体经济的技术含量有了明显的提升。如果这个变化可以持续下去,就说明我们的实体经济在不断增加其科技含量和创新动能。如果这两个轮子可以同时转动起来,我觉得实体经济转型可以期待一个比较满意的结果。

以上是我所说的一些传统风险,虽然我对每个灰犀牛风险给出了我自己的答案,但并不是说这些风险不重要。这些风险很重要,但是既然是“灰犀牛”,所以你会对他们进行观察、管理,它发生系统性风险的可能性反而不大。我坚定地认为,在我们看不到的、没有预测到的地方发生剧烈性的本质变化,才是中国金融体系面临的最大风险。这就是金融科技问题。

我们一直认为金融是本质,科技是手段。据我观察,金融是本质,但是金融本质的DNA可能会随着科技的介入而发生变化。一旦金融科技的DNA在转变,你真的很难说金融不会发生质变。我宁愿用科技金融的概念,因为我看到的是,未来科技对金融的重塑远远大于金融对科技的影响。以下是我的观察以及我认为的一些重要论据:

科技重塑。1)区块链技术。如果它被用在信用证业务方面,可能我们就不再需要信用证了,因为信用关系通过分布式记账方式,已经可以稳定地呈现给所有参与者,我们不再需要信用证这种既费钱又费力的方式。2)人工智能。未来机器可能完全取代相对规范的投顾业务。现在西方银行已有20%-30%的业务都由机器完成,我相信智能投顾的替代作用彰显只是时间问题。又比如,以前我们分析投资决策的时候,一定程度上倾向于结构性数据、财务数据,但现在会发现市场变化了,更大比例的来源于非结构性数据,情绪化数据,甚至用Twitter产生的对话,或图象数据等。如何挖掘这部分数据来支持我们的投资决策变得更为精确、科学,更符合未来发展的趋势,这是我认为科技带来的第一大变化。

科技替代。1)支付系统。“存汇兑”曾经是商业银行的三大法宝。随着新科技的发展,你会发现科技处理海量信息的能力可以在瞬间完成。并且科技支付系统的安全性、迅捷性是任何商业银行垂直性体系所无法达到的。2)新银行(Neobank)。你不知道它们从哪里来,但是它们的确在做银行做的事情,这在一定程度上体现了金融去中介、金融脱媒的发展趋势。3)信用卡。我不知道信用卡这个介质还可以存在多长时间。也许它能体现一种身份,但其实手机完全可以替代信用卡,手机上附着一定程度的融资功能甚至更复杂功能的想象空间明显大得多。

科技集成。1)交叉销售。富国银行“伟大的八(Gr-eight)”曾经是大家耳熟能详的概念,但现在所有的交叉销售行为都可以通过科技平台进行集成。我不用在一个银行费时费力地买8个产品,现在一个科技平台可以集中所有金融机构最好的产品,这是一种科技的集成。到了“一切皆互联”的时代,这种集成状况更为明显。现在我们碰到一个问题,说顾客都是趋利的,特别是金融产品的消费者,尤其趋利,没有忠诚度。实际上,他们不是没有忠诚度,而是不忠诚于某家银行的品牌,但忠诚于科技。他对苹果的忠诚度、对Google的忠诚度很高,对支付宝、对微信的忠诚度很高,对科技的忠诚也是一种忠诚度。这是科技在深刻塑造着我们未来的世界。

现在金融赖以生存的是两样东西,一是牌照,二是垂直向度的专业性。专业性当中如何定价信用关系,也就是信用的管理是金融方面最专业的领域。但是我相信未来的科技会真正的重塑这个领域。

不稳定经济的风险减震——六个承认

我提出不稳定经济风险减震机制的六个原则性建议,即六个承认。

首先,要承认经济的内生特质是不稳定的。

第二,要承认市场并非万能,且政府不能简单地只承担守夜人的角色。

第三,一定要承认任何政策都有反作用力和作用边界,不是任何一个政策都是万能的,没有政策边界。

第四,承认简单方法的效果可能超越复杂的构思,这应该是一个大概率事件。能用简单监管政策解决的,就不要用复杂的政策解决。

第五,承认机制和利益的一致性比机制原理更重要。考虑政策,一定要考虑到市场参与者的利益要和政策是激励相容而非相斥的。

第六,承认人类智慧确实有一定的加速度,但是根本逻辑是一样的,即在没有发生质变之前,一定程度上是能量守恒的,所以没有任何一项改革和创新是没有成本的,大家在改革和创新时一定要考虑成本。

最后提一个严肃的建议,希望金融领域可以认真考虑建立数据科学实验室,可以让我们的金融体系进一步拥抱变化、拥抱科技,可以让大数据、人工智能等未来科技的趋势性事件和金融有机融合,使金融变得更有时代性!

【原文链接】如何为不稳定的经济减震?

分享到:

扩展阅读

IMI学术委员,交通银行党委副书记、行长

专家工作室EXPERTS

热门视点VIEWS

文章标签TAGS