AAAT

深扒M1高增长之谜:货币的“资产负债表”给你最透彻的解释

时间:2016年08月10日 作者:IMI

导读:

M1的主要成分是企业活期存款,此外还包括M0。导致异常的必然是企业活期存款的突然高增长。

其实,央行多位领导也已在多个场合,解释了这一现象。比如最近一次,是7月16日,央行调统司司长盛松成在《21世纪经济报道》主办的“2016年中国资产管理年会”上的解读,他说:第一,企业持币待投资。大量货币流向企业,但是企业并没有找到合适的投资方向,于是把大量的钱留在活期存款账户上。正好也是实体经济的制造业投资和民间固定资产投资最低的时候,今年1-6月份制造业投资同比增长3.3%,是十几年来的最低点;1-6月民间固定资产投资同比仅增2.8%,比上年同期低8.6个百分点, 较上月下降1个百分点,为2012年1季度首次发布以来的历史最低值。

第二,持有活期存款的机会成本降低。随着利差不断收窄,企业更倾向于持有活期存款,因为持有定期存款面临的约束较多,而持有活期存款的机会成本降低。

第三,地方债务置换可能对M1形成扰动。地方债务置换以后,应该要同时归还,但实际上有时间差,所以会有一个过程,会放在企业或者事业单位的账户上。因此,企业活期存款也较高,M1增速不断上升。恰恰和历史相反,说明经济下行压力是很大的。

最后,盛司座认为,这意味着现在货币政策有一点陷入流动性陷阱的现象。可前面那么一大段专业的解释很多媒体觉得不够劲爆,但“流动性陷阱”一词似乎能抓点眼球,于是媒体纷纷引用这个词。

其实,盛司座已经较为全面地解释M1高增长之迷,但却是直接给出结果,还不能给大家很直观的感觉,这导致大家改为关注“陷入流动性陷阱”。

下面,我们就为大家画一张货币的“资产负债表”,能够看清货币的来龙去脉,从而从数据上印证盛司座的解释。

(二)货币的资产负债表

一家企业,有它自己的资金来源,和资金运用。资金来源包括股权权益和负债,而资金运用则包括各种资产。这样,最终形成了一张资产负债表,清楚地显示出,这企到底用各种手段筹了多少钱,同时又把这些钱投向了何处。

资产负债表里面体现的是时点数,即某期末的数。而若想知道该期内的变动情况,则可以用期末数字减去期初数据,看每项科目的变化情况。

同理,这套资产负债表的思想可以用在货币数据的分析上。

那么,我们一方面先要弄清楚,M2有哪些来源。比如,银行投放信贷,会派生M2,这是最主要的来源。我们把M2的所有来源做个统计,形成了货币“资产负债表”的右半边,即来源。

M2被最初投放出来后,履行货币的流通、支付职能,几经转手,最后会转移到别的人手里。最后,到了期末,形成了一张新的货币表,分别可以看企业、个人、非银金融企业手里有多少货币(M2)。这就是货币“资产负债表”的左半边。

所以,这本质上是一张M2的“来龙去脉表”。

现在的问题就是:我们发现,这张来龙去脉表的左边,活期企业存款异常变大。那么我们按图索骥,首先,看是不是货币来源那里,是不是就是银行对企业放贷放得特别多。如果不是,那么就是货币在支付、流通过程中,没有像以往一样从企业手里(M1)转移到M2-M1部分中去。

(三)最新一期分析

由于原问题中用的指标是M1、M2的同比增速,所以我们以去年5月末为期初,以今年5月末为期末(6月的央行数据还没有全部披露,无法分析)。

这一年时间里,M2增加了15.43万亿元。我们将这15.43万亿元在来龙去脉表的两边做分解。

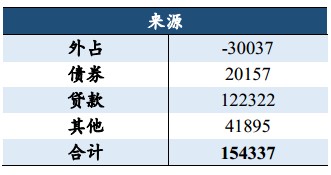

(1)表格右边:来源

在其右边,是M2的派生来源。这一年期间新增的M2,主要派生渠道是信贷、银行购买债券、其他(主要是银行自营非标等),而往年也能派生M2的外占,这一年里却是下降的,因此这会回笼M2。最后结果是(单位:万元):

M1的主要成分是企业活期存款,此外还包括M0。导致异常的必然是企业活期存款的突然高增长。

其实,央行多位领导也已在多个场合,解释了这一现象。比如最近一次,是7月16日,央行调统司司长盛松成在《21世纪经济报道》主办的“2016年中国资产管理年会”上的解读,他说:第一,企业持币待投资。大量货币流向企业,但是企业并没有找到合适的投资方向,于是把大量的钱留在活期存款账户上。正好也是实体经济的制造业投资和民间固定资产投资最低的时候,今年1-6月份制造业投资同比增长3.3%,是十几年来的最低点;1-6月民间固定资产投资同比仅增2.8%,比上年同期低8.6个百分点, 较上月下降1个百分点,为2012年1季度首次发布以来的历史最低值。

第二,持有活期存款的机会成本降低。随着利差不断收窄,企业更倾向于持有活期存款,因为持有定期存款面临的约束较多,而持有活期存款的机会成本降低。

第三,地方债务置换可能对M1形成扰动。地方债务置换以后,应该要同时归还,但实际上有时间差,所以会有一个过程,会放在企业或者事业单位的账户上。因此,企业活期存款也较高,M1增速不断上升。恰恰和历史相反,说明经济下行压力是很大的。

最后,盛司座认为,这意味着现在货币政策有一点陷入流动性陷阱的现象。可前面那么一大段专业的解释很多媒体觉得不够劲爆,但“流动性陷阱”一词似乎能抓点眼球,于是媒体纷纷引用这个词。

其实,盛司座已经较为全面地解释M1高增长之迷,但却是直接给出结果,还不能给大家很直观的感觉,这导致大家改为关注“陷入流动性陷阱”。

下面,我们就为大家画一张货币的“资产负债表”,能够看清货币的来龙去脉,从而从数据上印证盛司座的解释。

(二)货币的资产负债表

一家企业,有它自己的资金来源,和资金运用。资金来源包括股权权益和负债,而资金运用则包括各种资产。这样,最终形成了一张资产负债表,清楚地显示出,这企到底用各种手段筹了多少钱,同时又把这些钱投向了何处。

资产负债表里面体现的是时点数,即某期末的数。而若想知道该期内的变动情况,则可以用期末数字减去期初数据,看每项科目的变化情况。

同理,这套资产负债表的思想可以用在货币数据的分析上。

那么,我们一方面先要弄清楚,M2有哪些来源。比如,银行投放信贷,会派生M2,这是最主要的来源。我们把M2的所有来源做个统计,形成了货币“资产负债表”的右半边,即来源。

M2被最初投放出来后,履行货币的流通、支付职能,几经转手,最后会转移到别的人手里。最后,到了期末,形成了一张新的货币表,分别可以看企业、个人、非银金融企业手里有多少货币(M2)。这就是货币“资产负债表”的左半边。

所以,这本质上是一张M2的“来龙去脉表”。

现在的问题就是:我们发现,这张来龙去脉表的左边,活期企业存款异常变大。那么我们按图索骥,首先,看是不是货币来源那里,是不是就是银行对企业放贷放得特别多。如果不是,那么就是货币在支付、流通过程中,没有像以往一样从企业手里(M1)转移到M2-M1部分中去。

(三)最新一期分析

由于原问题中用的指标是M1、M2的同比增速,所以我们以去年5月末为期初,以今年5月末为期末(6月的央行数据还没有全部披露,无法分析)。

这一年时间里,M2增加了15.43万亿元。我们将这15.43万亿元在来龙去脉表的两边做分解。

(1)表格右边:来源

在其右边,是M2的派生来源。这一年期间新增的M2,主要派生渠道是信贷、银行购买债券、其他(主要是银行自营非标等),而往年也能派生M2的外占,这一年里却是下降的,因此这会回笼M2。最后结果是(单位:万元):

所以,信贷贡献了全部M2增量中的79%,该比例和往年类似。而外占下降,从而回笼M2。

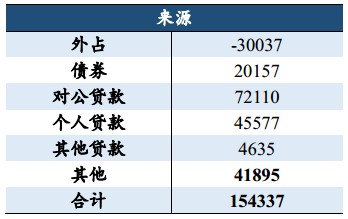

我们再用信贷结构数据,将贷款这一项,再做细分:

所以,信贷贡献了全部M2增量中的79%,该比例和往年类似。而外占下降,从而回笼M2。

我们再用信贷结构数据,将贷款这一项,再做细分:

能够看出来,对公信贷又是信贷中的大部分,总额达到7.5万亿元。银行向企业发放贷款时,首先会形成该企业账上或其供应商(若是代付)账上的活期存款,于是派生了相应数字的M1(也是M2)。

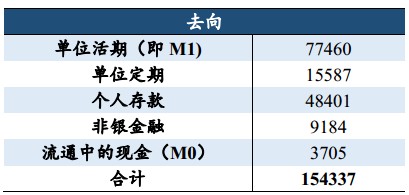

(2)表格左边:去向

再来看,来龙去脉表的左边,即一年过去后,这些增加的M2终究增加在谁的存款账户上。经统计,数据为:

能够看出来,对公信贷又是信贷中的大部分,总额达到7.5万亿元。银行向企业发放贷款时,首先会形成该企业账上或其供应商(若是代付)账上的活期存款,于是派生了相应数字的M1(也是M2)。

(2)表格左边:去向

再来看,来龙去脉表的左边,即一年过去后,这些增加的M2终究增加在谁的存款账户上。经统计,数据为:

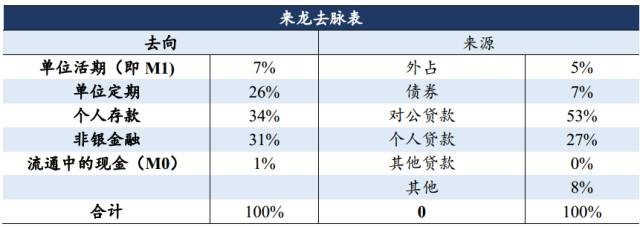

表格左边的“单位活期”与右边的“对公贷款”并不是一一对应(其他科目也同理),因为M2在右边派生出来后,会经过无数次转手,最后形成了左边的状态。

我们最后将左右两边放到一起:

表格左边的“单位活期”与右边的“对公贷款”并不是一一对应(其他科目也同理),因为M2在右边派生出来后,会经过无数次转手,最后形成了左边的状态。

我们最后将左右两边放到一起:

这张表格清晰地显示了,这一年(2015.5-2016.5)时间里,总共投放了15.43万亿元的M2,而这些M2经过层层转手,最后到了左边那几个科目里。

如果觉得M1增速过高,那么就是左边“单位活期”这一科目过高。

左右一对比,我们竟然发现,这一年里,企业拿到7.2万亿元的贷款,以及2.0万亿元的发债融资款,而4.2万亿元的其他投放(非标为主)也大部分投向企业,假设有3万多亿元投向企业,那么意味着企业共拿到超过12万亿元的M1。

但是,同期间,外占下降3万多亿元,如果其中大部分是企业去向银行换美元,那么企业新得到的12万亿元M1中,就被消耗了2万亿元,只剩9万亿元。

而表格左边,企业存款共增加了9.3万亿元。换言之,企业当期拿到的10.5万亿元,几乎全部如数趴在账上(当然,期间有收有付,只是一年收付下来,数字大致不变)。

同样,个人拿到贷款4.6万亿元,最后新增了4.8万亿元的存款,两边也相近。

可见,企业部门、个人部门两大部门,这一年从最初获取贷款开始拿到资金,几经收付,最后增加的存款,竟然与贷款相近。这似乎看不出什么问题来。所以,有必要对比下“正常的”年份,才能找到问题。

(四)以一个正常的往年做对比

我们认为2014年可能是一个比较好的比较基准。因为,2014年底,M1、M2的同比增速分别为3.2%、12.2%。当然,这似乎也不是一个“正常年”年份,因为M1增速实在太低了。但找一个极端对立的例子,反而更能对比出问题。

2014年全年,M2增量为12.2万亿元。我们首先把它制作成“来龙去脉表”:

这张表格清晰地显示了,这一年(2015.5-2016.5)时间里,总共投放了15.43万亿元的M2,而这些M2经过层层转手,最后到了左边那几个科目里。

如果觉得M1增速过高,那么就是左边“单位活期”这一科目过高。

左右一对比,我们竟然发现,这一年里,企业拿到7.2万亿元的贷款,以及2.0万亿元的发债融资款,而4.2万亿元的其他投放(非标为主)也大部分投向企业,假设有3万多亿元投向企业,那么意味着企业共拿到超过12万亿元的M1。

但是,同期间,外占下降3万多亿元,如果其中大部分是企业去向银行换美元,那么企业新得到的12万亿元M1中,就被消耗了2万亿元,只剩9万亿元。

而表格左边,企业存款共增加了9.3万亿元。换言之,企业当期拿到的10.5万亿元,几乎全部如数趴在账上(当然,期间有收有付,只是一年收付下来,数字大致不变)。

同样,个人拿到贷款4.6万亿元,最后新增了4.8万亿元的存款,两边也相近。

可见,企业部门、个人部门两大部门,这一年从最初获取贷款开始拿到资金,几经收付,最后增加的存款,竟然与贷款相近。这似乎看不出什么问题来。所以,有必要对比下“正常的”年份,才能找到问题。

(四)以一个正常的往年做对比

我们认为2014年可能是一个比较好的比较基准。因为,2014年底,M1、M2的同比增速分别为3.2%、12.2%。当然,这似乎也不是一个“正常年”年份,因为M1增速实在太低了。但找一个极端对立的例子,反而更能对比出问题。

2014年全年,M2增量为12.2万亿元。我们首先把它制作成“来龙去脉表”:

然后,这是2014年的:

然后,这是2014年的:

对比这两张表格,能够发现,表格的右边区别不大,所以来源结构不是造成M1增速奇高的原因。

尤其是个人部分(不管是右边的贷款还是左边的存款)差异很小,都在是30%左右。此前有评论认为,由于近期个人买房较多,可能会有大量个人存款(计入M2-M1部分)转换为企业存款(计入M1)。但对比来看,个人贷款和存款均与往年比无明显异常,M1高增这事不怪房地产。

但企业部门则明显异常,而且主要差异在左边。首先,2014年,对公贷款是企业获得M1的主要渠道,共6.5万亿元,而外占、债券、非标均占比较小,加起来可能也有2万亿元,所以企业共获得8.5万亿元的M1(信贷是主要来源,这一特征与2016.5差异不大,见两表的右边)。而企业获得这些M1后,几经转手,仅9080亿元留在企业活期存款里,另3.2万亿元存为了定期存款,还有剩下4.5万亿元哪去了?从表格左边来看,还有两个去处:

个人存款:企业通过支付员工薪酬、向个人股东分红、向个体户采购原材料或服务(固定资产投资的一部分)等方式,资金从企业转移到了个人手中,于是M1转移到了M2-M1部分中去(若向企业股东分红、向企业购买采购,则资金仍然在M1)。

非银金融机构的存款:金融市场(股权市场、债券市场、货币市场等)表现较好,企业把富余的资金拿去投资,比如买了货币基金,或者直接开户炒股。这会形成“非银金融机构在银行的存款”,也计入M2-M1部分。

总结一下:2014年,企业拿到信贷等渠道派生的M1后,存在活期里的不多,资金主要是三个去处:存定期、付给个人、拿去投资。

而如今:(1)定期存款利率太低,所以懒得去存了(盛司座已指出这一点);(2)经济形势不好,企业生产经营受影响,支付员工薪酬、企业分红和向个体户采购都变少了;(3)金融市场也不好,投资也没啥好投的了。此外,还有其他短期因素,比如盛局座指出的地方债转换还没完成。

所以,M1就剩在企业的活期账户里了。

【原文链接】深扒M1高增长之谜:货币的“资产负债表”给你最透彻的解释

对比这两张表格,能够发现,表格的右边区别不大,所以来源结构不是造成M1增速奇高的原因。

尤其是个人部分(不管是右边的贷款还是左边的存款)差异很小,都在是30%左右。此前有评论认为,由于近期个人买房较多,可能会有大量个人存款(计入M2-M1部分)转换为企业存款(计入M1)。但对比来看,个人贷款和存款均与往年比无明显异常,M1高增这事不怪房地产。

但企业部门则明显异常,而且主要差异在左边。首先,2014年,对公贷款是企业获得M1的主要渠道,共6.5万亿元,而外占、债券、非标均占比较小,加起来可能也有2万亿元,所以企业共获得8.5万亿元的M1(信贷是主要来源,这一特征与2016.5差异不大,见两表的右边)。而企业获得这些M1后,几经转手,仅9080亿元留在企业活期存款里,另3.2万亿元存为了定期存款,还有剩下4.5万亿元哪去了?从表格左边来看,还有两个去处:

个人存款:企业通过支付员工薪酬、向个人股东分红、向个体户采购原材料或服务(固定资产投资的一部分)等方式,资金从企业转移到了个人手中,于是M1转移到了M2-M1部分中去(若向企业股东分红、向企业购买采购,则资金仍然在M1)。

非银金融机构的存款:金融市场(股权市场、债券市场、货币市场等)表现较好,企业把富余的资金拿去投资,比如买了货币基金,或者直接开户炒股。这会形成“非银金融机构在银行的存款”,也计入M2-M1部分。

总结一下:2014年,企业拿到信贷等渠道派生的M1后,存在活期里的不多,资金主要是三个去处:存定期、付给个人、拿去投资。

而如今:(1)定期存款利率太低,所以懒得去存了(盛司座已指出这一点);(2)经济形势不好,企业生产经营受影响,支付员工薪酬、企业分红和向个体户采购都变少了;(3)金融市场也不好,投资也没啥好投的了。此外,还有其他短期因素,比如盛局座指出的地方债转换还没完成。

所以,M1就剩在企业的活期账户里了。

【原文链接】深扒M1高增长之谜:货币的“资产负债表”给你最透彻的解释

分享到:

扩展阅读

中国人民大学国际货币研究所

专家工作室EXPERTS

热门视点VIEWS

文章标签TAGS