AAAT

王剑:从成本角度看银行让利空间

时间:2020年06月26日 作者:王剑

导读:

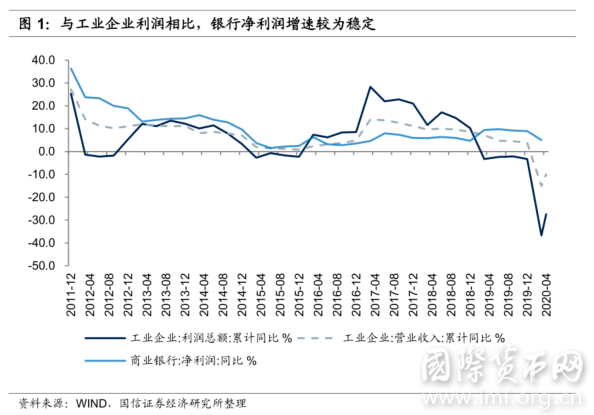

商业银行一季度净利润实现较好增长主要原因,第一,为了支持实体经济银行加大信贷投放力度,规模扩张是业绩增长的主要来源;银行贷款利率是下降的,净息差明显收窄。支持实体经济,除了需要降低企业融资成本之外,更重要的是保证受疫情冲击暂时经营困难的企业能够融得到资。我国金融市场以间接融资为主,为支持实体经济银行一季度信贷投放大幅增加,规模的快速扩张是银行业绩增长的主要来源。第二,银行信贷风险周期相对经济周期本就具有明显的滞后性,尤其是此轮疫情中政策更偏向中小微企业,更是对企业实施延期还本付息等政策,当期净利润并没有充分反映实际信贷风险。

商业银行一季度净利润实现较好增长主要原因,第一,为了支持实体经济银行加大信贷投放力度,规模扩张是业绩增长的主要来源;银行贷款利率是下降的,净息差明显收窄。支持实体经济,除了需要降低企业融资成本之外,更重要的是保证受疫情冲击暂时经营困难的企业能够融得到资。我国金融市场以间接融资为主,为支持实体经济银行一季度信贷投放大幅增加,规模的快速扩张是银行业绩增长的主要来源。第二,银行信贷风险周期相对经济周期本就具有明显的滞后性,尤其是此轮疫情中政策更偏向中小微企业,更是对企业实施延期还本付息等政策,当期净利润并没有充分反映实际信贷风险。

2.2 贷款收益率持续下行,净息差明显收窄

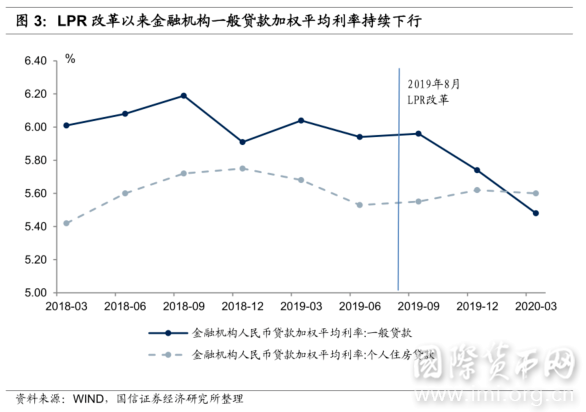

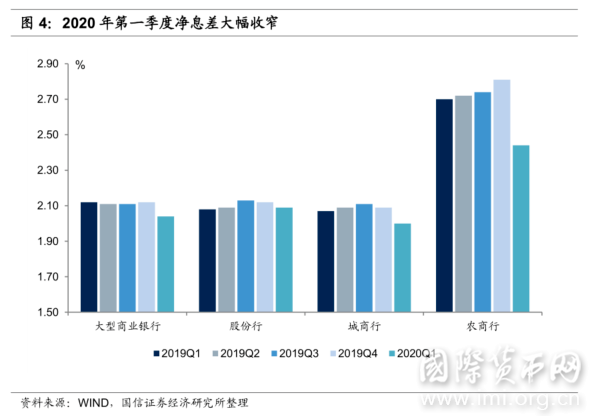

2019年8月LPR改革以来,金融机构人民币一般贷款加权平均利率持续下行,今年受疫情冲击,政策进一步引导银行加大对实体经济的让利程度,2020年3月金融机构一般贷款加权平均利率为5.48%,较2019年9月下降了48bps。银行净息差持续收窄。2020年第一季度商业银行净息差2.10%,环比2019年下降了10bps,其中大行、股份行、城商行和农商行一季度净息差分别是2.04%、2.09%、2.00%和2.44%,环比2019年分别下降了8bps、3bps、9bps和37bps。其中,农商行净息差下降幅度最大,主要是疫情冲击以来对小微企业让利政策力度最大。

2.2 贷款收益率持续下行,净息差明显收窄

2019年8月LPR改革以来,金融机构人民币一般贷款加权平均利率持续下行,今年受疫情冲击,政策进一步引导银行加大对实体经济的让利程度,2020年3月金融机构一般贷款加权平均利率为5.48%,较2019年9月下降了48bps。银行净息差持续收窄。2020年第一季度商业银行净息差2.10%,环比2019年下降了10bps,其中大行、股份行、城商行和农商行一季度净息差分别是2.04%、2.09%、2.00%和2.44%,环比2019年分别下降了8bps、3bps、9bps和37bps。其中,农商行净息差下降幅度最大,主要是疫情冲击以来对小微企业让利政策力度最大。

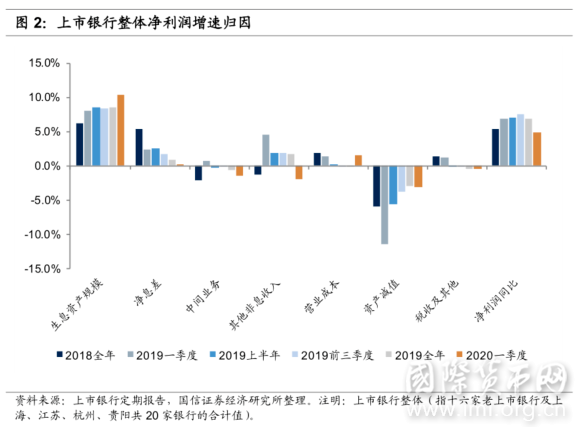

2020年第一季度商业银行净利润增速较2019年下降了3.9个百分点,其中大行、城商行和农商行净利润增速分别是4.69%、-1.16%和1.94%,较2019年分别下降6.1个、3.1个和7.3个百分点,农商行净利润增速已降低位,城商行净利润已负增长,都反映了银行在持续大幅让利实体经济。股份行净利润增速维持稳定增长主要是受益于同业负债利率的大幅下降,净息差收窄幅度较小。

2020年第一季度商业银行净利润增速较2019年下降了3.9个百分点,其中大行、城商行和农商行净利润增速分别是4.69%、-1.16%和1.94%,较2019年分别下降6.1个、3.1个和7.3个百分点,农商行净利润增速已降低位,城商行净利润已负增长,都反映了银行在持续大幅让利实体经济。股份行净利润增速维持稳定增长主要是受益于同业负债利率的大幅下降,净息差收窄幅度较小。

3

3 我们简单的对核心一级资本充足率做一个敏感性测算,计算未来三年在不同的净利润增速和总资产扩张速度之下我国商业银行核心一级资本充足率水平。核心假设如下:

(1)净利润留存率为70%。25家上市银行过去三年归母净利润的28%用于分红,72%用于补充核心一级资本;

(2)“风险加权资产/总资产”比例维持不变;

(3)核心一级资本仅依靠利润留存,不借助外部融资。

据此测算,如果未来三年商业银行总资产平均增速为10%,净利润平均增速为0%,对应的2022年末商业银行核心一级资本充足率为10.34%,较2019年末10.92%的水平下降0.58个百分点,降到2014年6月之前的较低水平,银行补充资本的压力大幅提升。

我们简单的对核心一级资本充足率做一个敏感性测算,计算未来三年在不同的净利润增速和总资产扩张速度之下我国商业银行核心一级资本充足率水平。核心假设如下:

(1)净利润留存率为70%。25家上市银行过去三年归母净利润的28%用于分红,72%用于补充核心一级资本;

(2)“风险加权资产/总资产”比例维持不变;

(3)核心一级资本仅依靠利润留存,不借助外部融资。

据此测算,如果未来三年商业银行总资产平均增速为10%,净利润平均增速为0%,对应的2022年末商业银行核心一级资本充足率为10.34%,较2019年末10.92%的水平下降0.58个百分点,降到2014年6月之前的较低水平,银行补充资本的压力大幅提升。

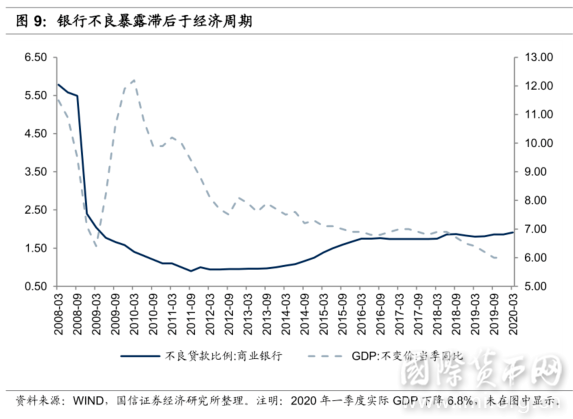

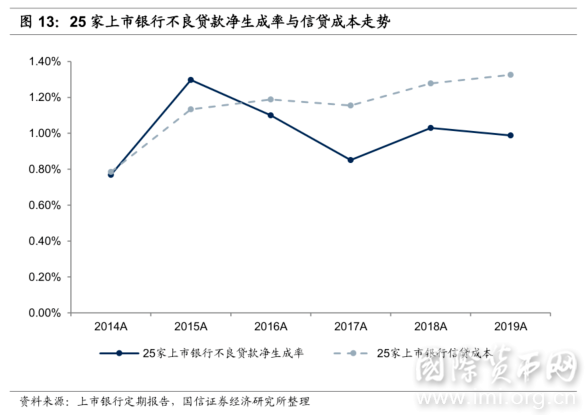

银行业信用风险较经济周期具有明显的滞后性,比如2011-2013年经济增速大幅下行,但银行不良贷款率在2014-2015年才出现明显提升。受贸易摩擦冲击,我国经济增速从2018年下半年开始就已出现较大幅度的下滑,2020年受疫情冲击,一季度实际GDP下降了6.8%,预计全年经济增速较去年也会大幅下降,2018年下半年以来的经济下行周期对银行资产质量的冲击将逐步显现。尤其是此轮

疫情中,政策偏向支持中小微企业,更是对中小微企业实施延期还本付息的政策,银行未来大概率进入一个不良处置压力大幅提升的阶段。因此,如果考虑此轮信贷投放的实际信用风险后,银行实际净息差基本已无压缩空间。

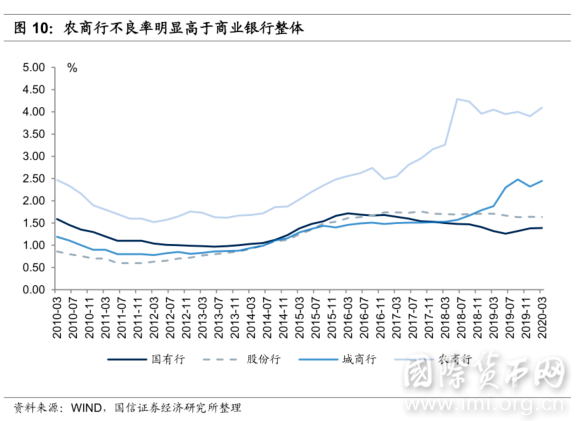

由于此轮政策更加偏向中小微企业,农商行净息差和信贷风险的压力都相对更大,一季度农商行净利润增速已经大幅下降至低位,随着信贷风险逐步暴露,未来农商行业绩大概率出现负增长,如果再一昧的压降净息差,农商行或将暴露较大的经营风险,给金融市场稳定造成冲击。

银行业信用风险较经济周期具有明显的滞后性,比如2011-2013年经济增速大幅下行,但银行不良贷款率在2014-2015年才出现明显提升。受贸易摩擦冲击,我国经济增速从2018年下半年开始就已出现较大幅度的下滑,2020年受疫情冲击,一季度实际GDP下降了6.8%,预计全年经济增速较去年也会大幅下降,2018年下半年以来的经济下行周期对银行资产质量的冲击将逐步显现。尤其是此轮

疫情中,政策偏向支持中小微企业,更是对中小微企业实施延期还本付息的政策,银行未来大概率进入一个不良处置压力大幅提升的阶段。因此,如果考虑此轮信贷投放的实际信用风险后,银行实际净息差基本已无压缩空间。

由于此轮政策更加偏向中小微企业,农商行净息差和信贷风险的压力都相对更大,一季度农商行净利润增速已经大幅下降至低位,随着信贷风险逐步暴露,未来农商行业绩大概率出现负增长,如果再一昧的压降净息差,农商行或将暴露较大的经营风险,给金融市场稳定造成冲击。

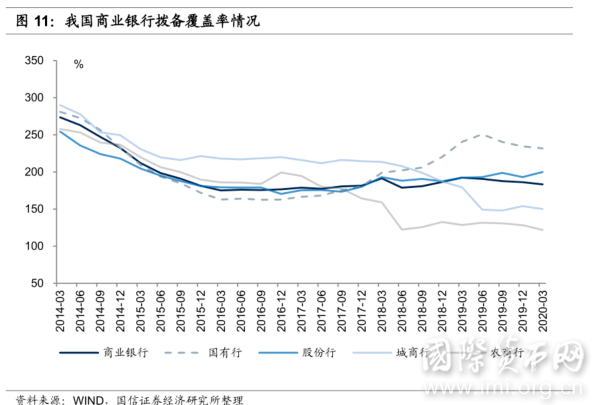

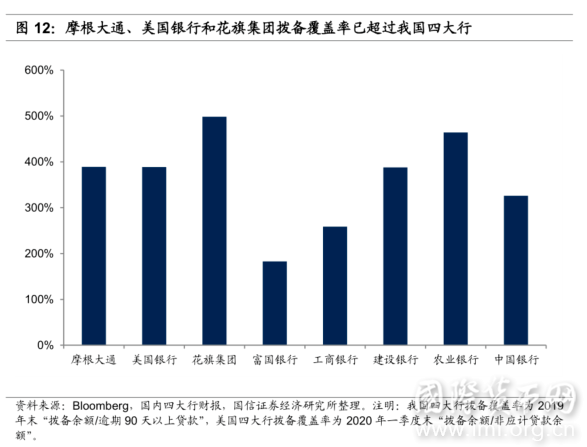

有观点认为我国银行拨备覆盖率水平处于高位,有较大的利润释放空间,但实际上,城商行/农商行2020年一季度末拨备覆盖率已降至150%/ 122%。虽然近期监管阶段性下调了中小银行拨备覆盖率的要求,但考虑到中小银行未来面临的较大信用风险处置压力,实际能够释放的利润空间已经非常有限。大型商业银行拨备覆盖率看似处于高位,但与一季度大幅计提拨备后的美国四大行相比较,我国四大行拨备覆盖率并不具备优势,我们认为在疫情冲击之下,大行也需要维持较高的拨备水平以应对未来较大的不良处置风险。另外,我国大行客户主要以国企和大型企业为主,近年来政策虽然要求加大对普惠金融的支持力度,但其客户资质相对较好,授信单户规模也相对较高,大行让利对受疫情冲击较大的中小微企业效果有限。

有观点认为我国银行拨备覆盖率水平处于高位,有较大的利润释放空间,但实际上,城商行/农商行2020年一季度末拨备覆盖率已降至150%/ 122%。虽然近期监管阶段性下调了中小银行拨备覆盖率的要求,但考虑到中小银行未来面临的较大信用风险处置压力,实际能够释放的利润空间已经非常有限。大型商业银行拨备覆盖率看似处于高位,但与一季度大幅计提拨备后的美国四大行相比较,我国四大行拨备覆盖率并不具备优势,我们认为在疫情冲击之下,大行也需要维持较高的拨备水平以应对未来较大的不良处置风险。另外,我国大行客户主要以国企和大型企业为主,近年来政策虽然要求加大对普惠金融的支持力度,但其客户资质相对较好,授信单户规模也相对较高,大行让利对受疫情冲击较大的中小微企业效果有限。

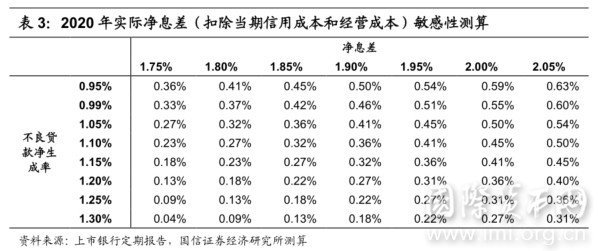

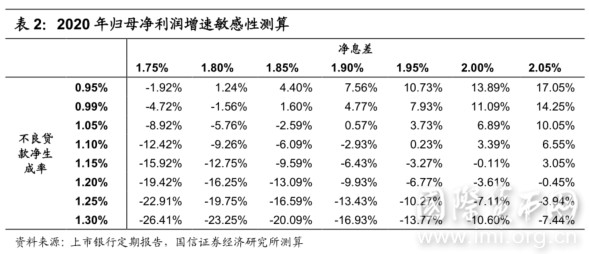

3.3 2020年上市银行净利润增速敏感性测算

我们简单测算2020年在不同净息差水平和不良贷款净生成率下的归母净利润增速,核心假设如下:

(1)资产增速:2019年生息资产平均余额增速为8.15%,贷款平均余额增速为11.26%。2020年宽货币和宽信用环境下,资产扩张速度加快,预计生息资产平均余额和贷款平均余额增速分别提升至11.0%和13.0%;

(2)非息收入同比增速维持2019年水平,2019年增速为14.25%;

(3)成本收入比维持2019年水平,2019年为26.93%;(营业税金及附加和其他业务成本合计)占营业收入比重维持2019年5.35%的水平;

(4)不良贷款净生成率提升1BP,信贷成本提升1.3BP。2017-2019年“信贷成本/不良贷款净生成率”均值为1.31,不考虑2020年银行主动调节拨备释放利润,因为拨备的调整并不影响银行实际盈利能力。

(5)所得税率维持2019年水平,2019年为17.66%。

据此测算,若2020年25家上市银行净息差和不良贷款生成率维持在2019年水平,即净息差为2.00%,不良净生成率为0.99%,对应的2020年归母净利润增速为11.1%。通过敏感性分析,净息差收窄5bps,归母净利润增速则下降3.2个百分点,不良贷款净生成率提升5bps,归母净利润增速则下降3.5个百分点。若2020年不良贷款净生成率提升10bps,那么净息差收窄6.5bps,对应的归母净利润增速降为0%。若不良贷款净生成率提升到2015年1.30%的高位,即使净息差保持在2.00%的水平,对应的归母净利润也大幅下降10.60%。

3.3 2020年上市银行净利润增速敏感性测算

我们简单测算2020年在不同净息差水平和不良贷款净生成率下的归母净利润增速,核心假设如下:

(1)资产增速:2019年生息资产平均余额增速为8.15%,贷款平均余额增速为11.26%。2020年宽货币和宽信用环境下,资产扩张速度加快,预计生息资产平均余额和贷款平均余额增速分别提升至11.0%和13.0%;

(2)非息收入同比增速维持2019年水平,2019年增速为14.25%;

(3)成本收入比维持2019年水平,2019年为26.93%;(营业税金及附加和其他业务成本合计)占营业收入比重维持2019年5.35%的水平;

(4)不良贷款净生成率提升1BP,信贷成本提升1.3BP。2017-2019年“信贷成本/不良贷款净生成率”均值为1.31,不考虑2020年银行主动调节拨备释放利润,因为拨备的调整并不影响银行实际盈利能力。

(5)所得税率维持2019年水平,2019年为17.66%。

据此测算,若2020年25家上市银行净息差和不良贷款生成率维持在2019年水平,即净息差为2.00%,不良净生成率为0.99%,对应的2020年归母净利润增速为11.1%。通过敏感性分析,净息差收窄5bps,归母净利润增速则下降3.2个百分点,不良贷款净生成率提升5bps,归母净利润增速则下降3.5个百分点。若2020年不良贷款净生成率提升10bps,那么净息差收窄6.5bps,对应的归母净利润增速降为0%。若不良贷款净生成率提升到2015年1.30%的高位,即使净息差保持在2.00%的水平,对应的归母净利润也大幅下降10.60%。

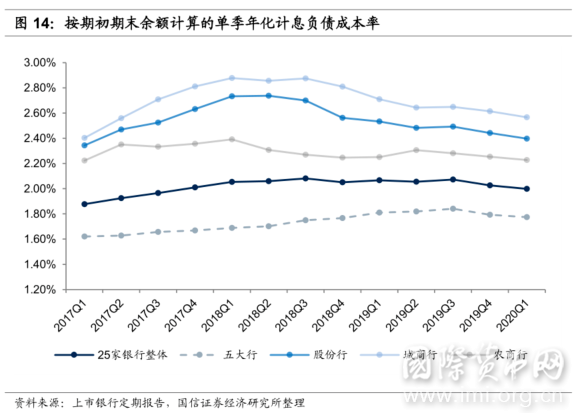

近年来存款成本持续上行的主要原因,(1)2017年以来“影子银行”迎史上最严监管,影子银行业务的压缩大幅削弱了银行存款派生能力。同时,监管要求同业负债不得超过总负债的1/3,并且将同业存款纳入同业负债监管,在流动性监管指标等计算中也给予一般存款更高的权重,因此,存款的重要性大幅提升,各家银行纷纷加大揽存力度,存款市场竞争激烈,存款成本持续提升。(2)2017年以来表外理财被严格监管,银行通过高收益的结构性存款、大额存单等来承接表外理财,避免资金和客户流失。表外理财资金回表带来商业银行存款定期化趋势日益明显,2017年末,25家上市银行活期存款占存款总额的比重为51.9%,2019年6月末降到48.8%。

近年来存款成本持续上行的主要原因,(1)2017年以来“影子银行”迎史上最严监管,影子银行业务的压缩大幅削弱了银行存款派生能力。同时,监管要求同业负债不得超过总负债的1/3,并且将同业存款纳入同业负债监管,在流动性监管指标等计算中也给予一般存款更高的权重,因此,存款的重要性大幅提升,各家银行纷纷加大揽存力度,存款市场竞争激烈,存款成本持续提升。(2)2017年以来表外理财被严格监管,银行通过高收益的结构性存款、大额存单等来承接表外理财,避免资金和客户流失。表外理财资金回表带来商业银行存款定期化趋势日益明显,2017年末,25家上市银行活期存款占存款总额的比重为51.9%,2019年6月末降到48.8%。

4.2 银行负债成本刚性如何破局?

4.2 银行负债成本刚性如何破局?

货币市场存款账户(MMDAs)是美国商业银行1982年所推出的一种创新存款产品,目的是应对货币市场基金(MMF)的冲击,该产品与货币市场基金类似。MMDAs作为监管特许的一种储蓄存款产品,在当时具备多种优势,(1)不受当时Q条例利率上限的约束,向储户支付的利息高于一般储蓄存款。(2)兼具交易账户的特征,虽然MMDAs诞生之初,规定了最低2500美元账户余额,每个月转账不超过6次且支票转账不超过3次。但1986年最低账户余额被取消,1988年每个月不超过3次支票转账的要求被取消。(3)享受存款保险,安全性高于货币市场基金。因此,凭借有竞争力的收益率和交易账户功能,MMDAs对MMF产生了较强的替代作用,MMDAs规模实现快速扩张,有效避免了银行存款的流失。

2008年金融危机后,MMF出现大规模的赎回,而MMDAs的高安全性使得其规模大幅扩张。截止2019年末,美国银行业储蓄存款账户余额9.8万亿美元(FDIC并未单独披露MMDAs规模),货币市场基金规模为3.6万亿美元。从MMDAs利率来看,MMDAs高于储蓄存款利率,低于MMF利率,且MMDAs利率走势与货币市场基金利率走势高度相关。

货币市场存款账户(MMDAs)是美国商业银行1982年所推出的一种创新存款产品,目的是应对货币市场基金(MMF)的冲击,该产品与货币市场基金类似。MMDAs作为监管特许的一种储蓄存款产品,在当时具备多种优势,(1)不受当时Q条例利率上限的约束,向储户支付的利息高于一般储蓄存款。(2)兼具交易账户的特征,虽然MMDAs诞生之初,规定了最低2500美元账户余额,每个月转账不超过6次且支票转账不超过3次。但1986年最低账户余额被取消,1988年每个月不超过3次支票转账的要求被取消。(3)享受存款保险,安全性高于货币市场基金。因此,凭借有竞争力的收益率和交易账户功能,MMDAs对MMF产生了较强的替代作用,MMDAs规模实现快速扩张,有效避免了银行存款的流失。

2008年金融危机后,MMF出现大规模的赎回,而MMDAs的高安全性使得其规模大幅扩张。截止2019年末,美国银行业储蓄存款账户余额9.8万亿美元(FDIC并未单独披露MMDAs规模),货币市场基金规模为3.6万亿美元。从MMDAs利率来看,MMDAs高于储蓄存款利率,低于MMF利率,且MMDAs利率走势与货币市场基金利率走势高度相关。

6.2 政策引导负债成本下行,净息差收窄幅度预计好于市场预期

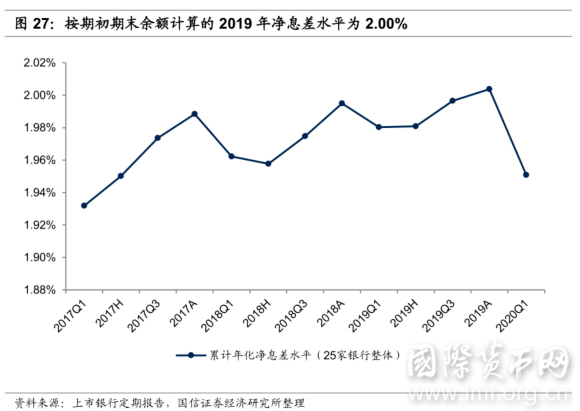

根据我们的分析,在经济较困难的时候,政策仍会通过下调LPR引导贷款收益率下行,下半年经济虽会逐步好转,但仍面临较大的下行压力,预计今年LPR还会下调1-2次,下调幅度预计为5bps-10bps,银行贷款收益率会继续下行。但我们认为让利实体不能过分损害银行的盈利能力,下半年政策会进一步加大力度引导银行负债成本下行,近期创设直达实体货币政策新工具、进一步结构性存款监管等都体现了降成本的政策意图。整体来看,2020年下半年净息差仍有下行压力,但是下行的幅度预计好于市场预期。按照期初期末生息资产平均余额计算的25家上市银行2019年净息差水平为2.00%,2020年预计净息差收窄约6bps-10bps至1.90%-1.94%。

6.2 政策引导负债成本下行,净息差收窄幅度预计好于市场预期

根据我们的分析,在经济较困难的时候,政策仍会通过下调LPR引导贷款收益率下行,下半年经济虽会逐步好转,但仍面临较大的下行压力,预计今年LPR还会下调1-2次,下调幅度预计为5bps-10bps,银行贷款收益率会继续下行。但我们认为让利实体不能过分损害银行的盈利能力,下半年政策会进一步加大力度引导银行负债成本下行,近期创设直达实体货币政策新工具、进一步结构性存款监管等都体现了降成本的政策意图。整体来看,2020年下半年净息差仍有下行压力,但是下行的幅度预计好于市场预期。按照期初期末生息资产平均余额计算的25家上市银行2019年净息差水平为2.00%,2020年预计净息差收窄约6bps-10bps至1.90%-1.94%。

6.3 不良率上行,关注三季度海外疫情走势

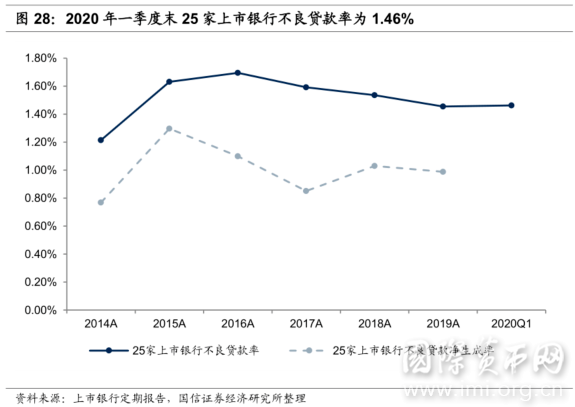

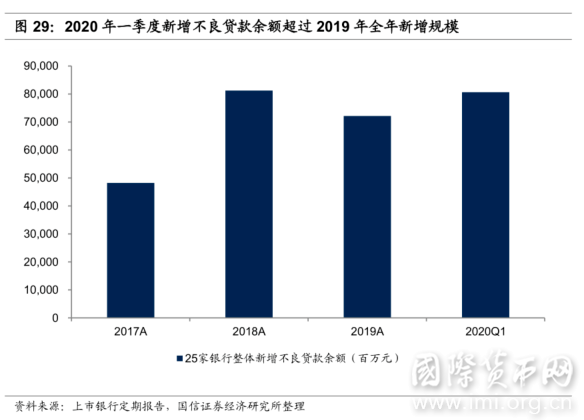

2020年一季度末商业银行不良贷款余额2.6万亿元,较年初增长0.2万亿元,期末不良贷款率为1.91%,较年初提升5bps。其中,25家上市银行一季度末不良贷款率1.46%,较年初提升1bp,但2020年一季度不良贷款余额增加了806亿元,超过2019年全年新增规模721亿元。一季度银行不良率维持平稳主要是,第一,疫情对信贷风险的冲击并未充分显现,一方面是信贷风险本身具有一定的滞后期,另一方面疫情期间政策加大了实体经济的支持力度,采取延期还本付息等政策。第二,一季度银行信贷高增扩大了不良率分母端。

下半年零售信贷不良率预计迎来阶段性高点,对公信贷不良暴露呈上升态势,积极关注3季度海外疫情走势。一季度消费类贷款和信用卡贷款不良暴露较为迅速,随着经济逐步企稳,居民还款能力将逐步修复,预计3季度零售贷款将迎来拐点。对公信贷方面,密切关注受疫情冲击较大的区域和行业中的中小微企业,尤其是外贸型企业,目前海外疫情还在持续蔓延中,如果海外疫情在3季度仍没有得到完全控制,外贸型企业预计将面临较大的经营风险。预计2020年全年不良贷款净生成率较2019年提升12bps至1.11%,银行会进一步加大核销处置力度,预计期末不良贷款率为1.54%,较年初提升8bps。

6.3 不良率上行,关注三季度海外疫情走势

2020年一季度末商业银行不良贷款余额2.6万亿元,较年初增长0.2万亿元,期末不良贷款率为1.91%,较年初提升5bps。其中,25家上市银行一季度末不良贷款率1.46%,较年初提升1bp,但2020年一季度不良贷款余额增加了806亿元,超过2019年全年新增规模721亿元。一季度银行不良率维持平稳主要是,第一,疫情对信贷风险的冲击并未充分显现,一方面是信贷风险本身具有一定的滞后期,另一方面疫情期间政策加大了实体经济的支持力度,采取延期还本付息等政策。第二,一季度银行信贷高增扩大了不良率分母端。

下半年零售信贷不良率预计迎来阶段性高点,对公信贷不良暴露呈上升态势,积极关注3季度海外疫情走势。一季度消费类贷款和信用卡贷款不良暴露较为迅速,随着经济逐步企稳,居民还款能力将逐步修复,预计3季度零售贷款将迎来拐点。对公信贷方面,密切关注受疫情冲击较大的区域和行业中的中小微企业,尤其是外贸型企业,目前海外疫情还在持续蔓延中,如果海外疫情在3季度仍没有得到完全控制,外贸型企业预计将面临较大的经营风险。预计2020年全年不良贷款净生成率较2019年提升12bps至1.11%,银行会进一步加大核销处置力度,预计期末不良贷款率为1.54%,较年初提升8bps。

6.4 总结:上市银行盈利增速预计在3.0%附近

综合资产增速、净息差和资产质量三个驱动因素,我们认为在此情况下,在此情况下,我们认为银行会主动调降拨备覆盖率6-9个百分点以维持利润增长,据此测算,2020年 25家上市银行归母净利润增速在3.0%附近,较2019年收窄约3.4个百分点。

6.4 总结:上市银行盈利增速预计在3.0%附近

综合资产增速、净息差和资产质量三个驱动因素,我们认为在此情况下,在此情况下,我们认为银行会主动调降拨备覆盖率6-9个百分点以维持利润增长,据此测算,2020年 25家上市银行归母净利润增速在3.0%附近,较2019年收窄约3.4个百分点。

分享到:

扩展阅读

专家工作室EXPERTS

热门视点VIEWS

文章标签TAGS