AAAT

王剑:央行数字货币会动摇银行业的商业逻辑吗?

时间:2019年11月14日 作者:Wang Jian

导读:

因此,这一种数字现金完全没有改变现有的“央行-银行”二级银行体系,只是现金部分多了一种新的存在载体。

因此,这一种数字现金完全没有改变现有的“央行-银行”二级银行体系,只是现金部分多了一种新的存在载体。

芯片卡的芯片其实就能起到电子钱包的作用,即把银行里的存款取出来,但不是取为纸币、硬币的形式,而是取为电子现金的形式,存放到这块芯片中。芯片中的电子现金就和纸币一样,不记名、不持失,使用的时候直接资金转移到对方的电子钱包中去,和纸币的交付非常类似,只不过双方都需要一个存放、读写电子现金的装备,比如这块芯片,以及读写电子现金的装备,称为“读卡器”(其他可读写电子现金的设备包括ATM、银行柜面读卡器等)。

芯片卡的芯片其实就能起到电子钱包的作用,即把银行里的存款取出来,但不是取为纸币、硬币的形式,而是取为电子现金的形式,存放到这块芯片中。芯片中的电子现金就和纸币一样,不记名、不持失,使用的时候直接资金转移到对方的电子钱包中去,和纸币的交付非常类似,只不过双方都需要一个存放、读写电子现金的装备,比如这块芯片,以及读写电子现金的装备,称为“读卡器”(其他可读写电子现金的设备包括ATM、银行柜面读卡器等)。

上图来自2016年移动支付网的一篇报道,展示的是一种便携的读卡器,“银联迷你付”终端。可见,这东西并不是新鲜事物,问世多年了,现在最新款跟上图有所区别,其官网上有展示:

上图来自2016年移动支付网的一篇报道,展示的是一种便携的读卡器,“银联迷你付”终端。可见,这东西并不是新鲜事物,问世多年了,现在最新款跟上图有所区别,其官网上有展示:

这时银行才有盈利。银行从贷款收取的利率高于支付给存款人的利率,因此银行获取利差。这是银行的主要商业逻辑。由于目前我国账户支付太方便了,居民取款已越来越少,M0占M2比例很低,因此银行保持了贷款和存款,开开心心地赚取利差。

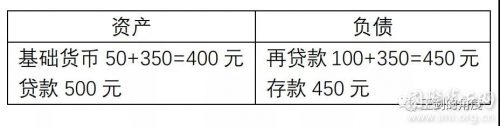

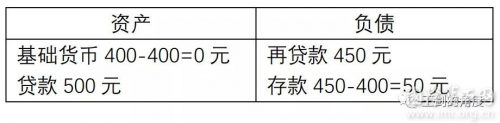

而居民如果来提款,比如取出现金(纸币或硬币)50元,银行就得把从央行那获得的基础货币50元交付给居民。于是报表变为:

这时银行才有盈利。银行从贷款收取的利率高于支付给存款人的利率,因此银行获取利差。这是银行的主要商业逻辑。由于目前我国账户支付太方便了,居民取款已越来越少,M0占M2比例很低,因此银行保持了贷款和存款,开开心心地赚取利差。

而居民如果来提款,比如取出现金(纸币或硬币)50元,银行就得把从央行那获得的基础货币50元交付给居民。于是报表变为:

分享到:

扩展阅读

IMI特约研究员,国信证券经济研究所金融业首席分析师

专家工作室EXPERTS

热门视点VIEWS

文章标签TAGS