AAAT

李文红、王玚:资管业务监管有何国际经验?

时间:2017年03月20日 作者:Li Wenhong

导读:

金融稳定理事会关于加强资管业务监管的政策建议

针对流动性错配风险的政策建议

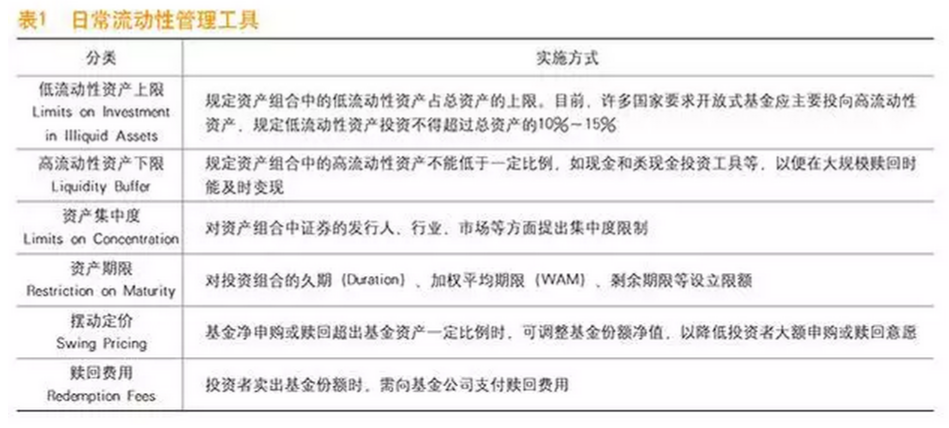

金融稳定理事会建议,资管机构应当加强正常和压力情况下的流动性管理,强化压力测试和信息披露要求。一是进一步强化日常流动性风险管理措施。监管部门应当细化完善对资管产品的低流动性资产上限、高流动性资产下限、投资集中度、资产期限、摆动定价、赎回费用等日常流动性风险管理措施(见表1),降低投资资产期限与客户赎回之间的错配程度,抑制极端情况下投资者“挤提式”的赎回冲动。具体而言,监管部门应当要求资管机构在设计资管产品时,确保客户赎回机制与产品投资策略和范围相匹配。在产品存续期间,应结合市场环境和投资者行为等变化情况,定期开展流动性风险评估,相应调整客户赎回机制,防范流动性错配风险。

二是加强压力情况下的流动性风险管理。监管部门应当要求资管机构进一步完善赎回上限、暂停赎回、隔离低流动性资产、采用实物赎回等临时性流动性管理工具(见表2),明确使用条件和决策程序,并在使用过程中与投资者和监管部门充分沟通,尽可能降低使用临时性流动性管理工具的障碍和负面影响。必要时,监管部门可以强制要求资管机构使用暂停赎回等临时性措施,防止风险的进一步传播扩散。

金融稳定理事会关于加强资管业务监管的政策建议

针对流动性错配风险的政策建议

金融稳定理事会建议,资管机构应当加强正常和压力情况下的流动性管理,强化压力测试和信息披露要求。一是进一步强化日常流动性风险管理措施。监管部门应当细化完善对资管产品的低流动性资产上限、高流动性资产下限、投资集中度、资产期限、摆动定价、赎回费用等日常流动性风险管理措施(见表1),降低投资资产期限与客户赎回之间的错配程度,抑制极端情况下投资者“挤提式”的赎回冲动。具体而言,监管部门应当要求资管机构在设计资管产品时,确保客户赎回机制与产品投资策略和范围相匹配。在产品存续期间,应结合市场环境和投资者行为等变化情况,定期开展流动性风险评估,相应调整客户赎回机制,防范流动性错配风险。

二是加强压力情况下的流动性风险管理。监管部门应当要求资管机构进一步完善赎回上限、暂停赎回、隔离低流动性资产、采用实物赎回等临时性流动性管理工具(见表2),明确使用条件和决策程序,并在使用过程中与投资者和监管部门充分沟通,尽可能降低使用临时性流动性管理工具的障碍和负面影响。必要时,监管部门可以强制要求资管机构使用暂停赎回等临时性措施,防止风险的进一步传播扩散。

三是强化压力测试。监管部门应当进一步明确资管机构压力测试的目标、流程、频率及报告等监管标准,要求资管机构针对可能出现流动性紧张的情景,开展流动性风险压力测试。还应充分利用压力测试结果调整优化资产配置,提前做好流动性安排,并进一步完善应急预案。同时,金融稳定理事会建议将资管机构纳入宏观压力测试范围,充分反映资产集中抛售对金融体系稳定的影响。

四是加强信息披露和监管报告。监管部门应强化资管产品的信息披露和监管报告要求,确保信息报送的质量和频率,充分披露资管产品的流动性风险状况及其管理措施、资产组合和具体资产的流动性情况、估值方法及其对风险管理的影响,以及外部融资来源等信息,使投资者和监管部门更好地了解资管产品的流动性风险及其管控情况。

针对杠杆风险的政策建议

明确资管产品的杠杆水平计量方法,进一步强化杠杆风险监测与防范。一是金融稳定理事会要求国际证监会组织在2018年底之前研究提出全球统一的资管产品杠杆水平计量方法,反映资管产品通过外部融资和衍生品交易形成的杠杆程度,确保其适用于不同国家和地区的不同类型资管产品,并能在全球层面用于各类资管产品之间的横向分析比较。在统一的杠杆水平计量方法之外,还要研究提出更具有风险敏感性的杠杆计量方法作为补充,以便更全面、准确地反映资管产品的杠杆情况。二是监管部门应当要求资管机构定期报送相关数据和信息,并结合使用统一的杠杆计量方法与更具风险敏感性的杠杆计量方法,密切监测分析资管产品的杠杆水平及其变化情况,及时识别杠杆运作激进的资管产品,必要时采取监管措施。

需要注意的是,金融稳定理事会要求国际证监会组织研究提出的仅是统一的资管产品杠杆水平计量方法,用于杠杆风险的监测分析,并未要求其提出全球统一的资管产品杠杆限制标准。因此,这一杠杆计量方法与巴塞尔委员会制定的具有量化限额标准的资本、杠杆率和流动性等合规性监管指标具有较大区别。

针对证券借贷业务风险的政策建议

各国应有效实施金融稳定理事会于2013年8月和2015年11月分别发布的关于证券融资交易的定性和定量监管标准,规范现金质押品再投资行为,完善折扣系数监管要求。一是针对证券借贷业务中的现金质押品再投资行为,在安全性、流动性、集中度、投资期限、压力测试、信息披露等方面制定最低监管标准,限制资管机构为提高投资回报而将现金质押品用于高风险、长期限投资。特别是针对期限较短或交易对手可随时终止的证券借贷交易,应进一步强化再投资监管要求,防范潜在的流动性风险。二是针对证券融资交易的顺周期效应,完善折扣系数计量方法,并设定最低监管标准。一方面,制定折扣系数计量所涉及的样本数据、关键参数设置、需考虑风险等定性标准;另一方面,制定折扣系数最低定量标准,以限制融入的资金或证券规模,降低市场上行时期金融机构加大杠杆操作的冲动,并减少市场波动情况下的潜在损失。

对证券融资交易的折扣系数设定最低定量标准,是危机后金融稳定理事会的影子银行政策框架中针对证券融资交易的核心监管要求。金融稳定理事会指出,证券融资交易的折扣系数最低定量标准,应强制适用于融入方为不受资本和流动性监管的非银行金融机构开展的以非政府债券为质押品、实施非中央清算的证券融资业务。对于已接受资本和流动性监管的商业银行,监管当局可以要求其按照最低折扣系数开展交易,也可以通过调整资本监管框架的方式,促使其按照最低要求开展业务。目前,巴塞尔委员会正在研究如何将证券融资交易折扣系数监管纳入第三版巴塞尔协议框架。

对我国资管业务监管的启示

金融稳定理事会针对资管业务中存在的流动性错配、杠杆运作、证券借贷业务风险等问题提出的一系列审慎监管建议,对我国当前加强各类资管业务监管具有重要借鉴意义。在完善我国资管业务监管规制工作中,建议充分吸收借鉴国际经验,提高规则制定的针对性和有效性。

首先,建议研究提出资管产品的流动性风险监管要求,加强流动性错配风险管理。一是研究是否应对我国资管产品提出低流动性资产上限、高流动性资产下限、投资集中度、限制期限错配等监管要求,并可以考虑对投资流动性较低的类信贷资产的资管产品提出更为严格的监管要求,引导资管产品更多投向可交易、可估值的标准化金融资产。二是考虑到货币市场基金和T+0资管产品对流动性风险管理的要求更高,建议研究提出更为严格的流动性管控标准。

其次,统一同类资管产品杠杆比例限制,防范杠杆风险。目前,我国不同资管产品在外部融资和杠杆水平的监管规定方面还存在一定差异,建议在对资管产品进行合理分类的基础上,对同类资管产品实施统一的杠杆比例限制。另外,除了通过外部融资进行杠杆运作外,一些资管产品还可以通过优先劣后的结构化安排增加杠杆水平。建议在对国内外资管业务模式进行比较分析的基础上,进一步研究资管产品采用优先劣后结构设计安排的合理性。

最后,完善证券融资交易监管框架,规范资管产品通过回购反复加杠杆行为。近年来,回购、逆回购、债券借贷、融资融券等证券融资交易在我国金融市场发展迅速,已成为各类金融机构和资管产品广泛开展的金融业务,相关流动性错配风险、高杠杆风险需引起高度重视。如在我国债券市场中,一些资管产品通过债券质押式回购融入短期资金、投资期限较长的债券以获取息差收入,再通过反复回购交易,进一步提高收益水平。随着市场融资利率上升,债券价格下跌,回购放大倍数较高的资管产品“去杠杆”可能引发市场大幅波动。这也是我国债券市场在2016年第四季度出现大幅调整的原因之一。

因此,建议尽快实施金融稳定理事会关于证券融资交易的定性和定量监管标准,对各类金融机构和资管产品的回购、逆回购和证券借贷业务等证券融资交易进行系统性的规范,完善折扣系数监管要求,有效防范我国资管业务和金融机构同业业务的各类风险。当前,尤其应规范各类资管产品在债券市场通过回购方式反复加杠杆的行为,对资管产品融入资金的再投资提出限制性要求,严格控制融入资金的用途,防范市场不利变动引发的杠杆投资风险。

【原文链接】《中国金融》|资管业务监管的国际经验

三是强化压力测试。监管部门应当进一步明确资管机构压力测试的目标、流程、频率及报告等监管标准,要求资管机构针对可能出现流动性紧张的情景,开展流动性风险压力测试。还应充分利用压力测试结果调整优化资产配置,提前做好流动性安排,并进一步完善应急预案。同时,金融稳定理事会建议将资管机构纳入宏观压力测试范围,充分反映资产集中抛售对金融体系稳定的影响。

四是加强信息披露和监管报告。监管部门应强化资管产品的信息披露和监管报告要求,确保信息报送的质量和频率,充分披露资管产品的流动性风险状况及其管理措施、资产组合和具体资产的流动性情况、估值方法及其对风险管理的影响,以及外部融资来源等信息,使投资者和监管部门更好地了解资管产品的流动性风险及其管控情况。

针对杠杆风险的政策建议

明确资管产品的杠杆水平计量方法,进一步强化杠杆风险监测与防范。一是金融稳定理事会要求国际证监会组织在2018年底之前研究提出全球统一的资管产品杠杆水平计量方法,反映资管产品通过外部融资和衍生品交易形成的杠杆程度,确保其适用于不同国家和地区的不同类型资管产品,并能在全球层面用于各类资管产品之间的横向分析比较。在统一的杠杆水平计量方法之外,还要研究提出更具有风险敏感性的杠杆计量方法作为补充,以便更全面、准确地反映资管产品的杠杆情况。二是监管部门应当要求资管机构定期报送相关数据和信息,并结合使用统一的杠杆计量方法与更具风险敏感性的杠杆计量方法,密切监测分析资管产品的杠杆水平及其变化情况,及时识别杠杆运作激进的资管产品,必要时采取监管措施。

需要注意的是,金融稳定理事会要求国际证监会组织研究提出的仅是统一的资管产品杠杆水平计量方法,用于杠杆风险的监测分析,并未要求其提出全球统一的资管产品杠杆限制标准。因此,这一杠杆计量方法与巴塞尔委员会制定的具有量化限额标准的资本、杠杆率和流动性等合规性监管指标具有较大区别。

针对证券借贷业务风险的政策建议

各国应有效实施金融稳定理事会于2013年8月和2015年11月分别发布的关于证券融资交易的定性和定量监管标准,规范现金质押品再投资行为,完善折扣系数监管要求。一是针对证券借贷业务中的现金质押品再投资行为,在安全性、流动性、集中度、投资期限、压力测试、信息披露等方面制定最低监管标准,限制资管机构为提高投资回报而将现金质押品用于高风险、长期限投资。特别是针对期限较短或交易对手可随时终止的证券借贷交易,应进一步强化再投资监管要求,防范潜在的流动性风险。二是针对证券融资交易的顺周期效应,完善折扣系数计量方法,并设定最低监管标准。一方面,制定折扣系数计量所涉及的样本数据、关键参数设置、需考虑风险等定性标准;另一方面,制定折扣系数最低定量标准,以限制融入的资金或证券规模,降低市场上行时期金融机构加大杠杆操作的冲动,并减少市场波动情况下的潜在损失。

对证券融资交易的折扣系数设定最低定量标准,是危机后金融稳定理事会的影子银行政策框架中针对证券融资交易的核心监管要求。金融稳定理事会指出,证券融资交易的折扣系数最低定量标准,应强制适用于融入方为不受资本和流动性监管的非银行金融机构开展的以非政府债券为质押品、实施非中央清算的证券融资业务。对于已接受资本和流动性监管的商业银行,监管当局可以要求其按照最低折扣系数开展交易,也可以通过调整资本监管框架的方式,促使其按照最低要求开展业务。目前,巴塞尔委员会正在研究如何将证券融资交易折扣系数监管纳入第三版巴塞尔协议框架。

对我国资管业务监管的启示

金融稳定理事会针对资管业务中存在的流动性错配、杠杆运作、证券借贷业务风险等问题提出的一系列审慎监管建议,对我国当前加强各类资管业务监管具有重要借鉴意义。在完善我国资管业务监管规制工作中,建议充分吸收借鉴国际经验,提高规则制定的针对性和有效性。

首先,建议研究提出资管产品的流动性风险监管要求,加强流动性错配风险管理。一是研究是否应对我国资管产品提出低流动性资产上限、高流动性资产下限、投资集中度、限制期限错配等监管要求,并可以考虑对投资流动性较低的类信贷资产的资管产品提出更为严格的监管要求,引导资管产品更多投向可交易、可估值的标准化金融资产。二是考虑到货币市场基金和T+0资管产品对流动性风险管理的要求更高,建议研究提出更为严格的流动性管控标准。

其次,统一同类资管产品杠杆比例限制,防范杠杆风险。目前,我国不同资管产品在外部融资和杠杆水平的监管规定方面还存在一定差异,建议在对资管产品进行合理分类的基础上,对同类资管产品实施统一的杠杆比例限制。另外,除了通过外部融资进行杠杆运作外,一些资管产品还可以通过优先劣后的结构化安排增加杠杆水平。建议在对国内外资管业务模式进行比较分析的基础上,进一步研究资管产品采用优先劣后结构设计安排的合理性。

最后,完善证券融资交易监管框架,规范资管产品通过回购反复加杠杆行为。近年来,回购、逆回购、债券借贷、融资融券等证券融资交易在我国金融市场发展迅速,已成为各类金融机构和资管产品广泛开展的金融业务,相关流动性错配风险、高杠杆风险需引起高度重视。如在我国债券市场中,一些资管产品通过债券质押式回购融入短期资金、投资期限较长的债券以获取息差收入,再通过反复回购交易,进一步提高收益水平。随着市场融资利率上升,债券价格下跌,回购放大倍数较高的资管产品“去杠杆”可能引发市场大幅波动。这也是我国债券市场在2016年第四季度出现大幅调整的原因之一。

因此,建议尽快实施金融稳定理事会关于证券融资交易的定性和定量监管标准,对各类金融机构和资管产品的回购、逆回购和证券借贷业务等证券融资交易进行系统性的规范,完善折扣系数监管要求,有效防范我国资管业务和金融机构同业业务的各类风险。当前,尤其应规范各类资管产品在债券市场通过回购方式反复加杠杆的行为,对资管产品融入资金的再投资提出限制性要求,严格控制融入资金的用途,防范市场不利变动引发的杠杆投资风险。

【原文链接】《中国金融》|资管业务监管的国际经验

分享到:

扩展阅读

IMI学术委员, 中国银行保险监督管理委员会深圳监管局(深圳银保监局)局长

专家工作室EXPERTS

热门视点VIEWS

文章标签TAGS