AAAT

伍戈:变平的经济

时间:2019年06月21日 作者:

图1.历史纵向对比:我国经济明显“变平”

注:经济波动性是指GDP增速5年的方差。

近期中美贸易问题悬而未决且向科技等领域扩散,外部冲击确实给我国增添了较大的不确定性。加之国内市场打破刚兑余波未平,未来我国经济还能否保持过去那样的低波动性?事实上,经济运行的轨迹是无形与有形之手共同绘制出来的。

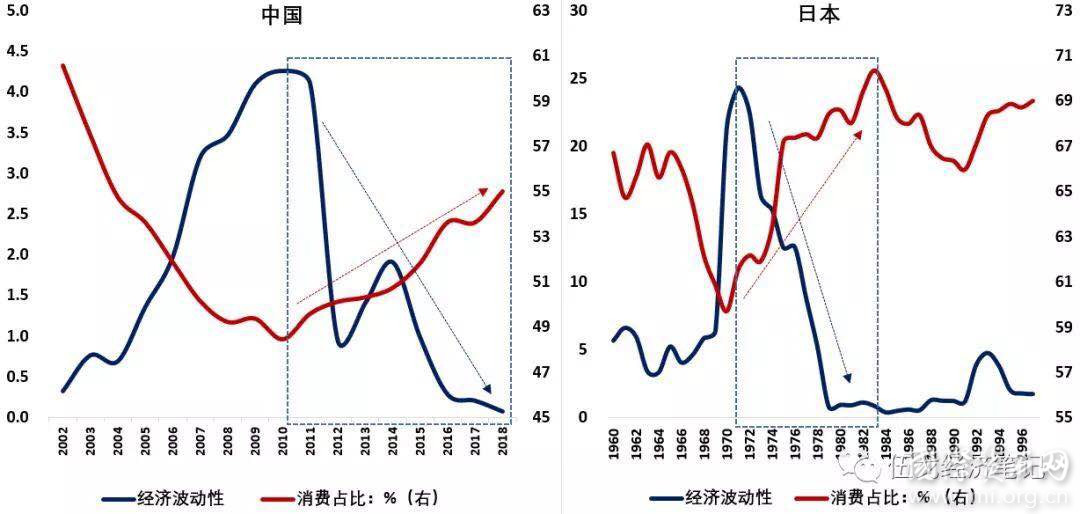

注:经济波动性是指GDP增速5年的方差。

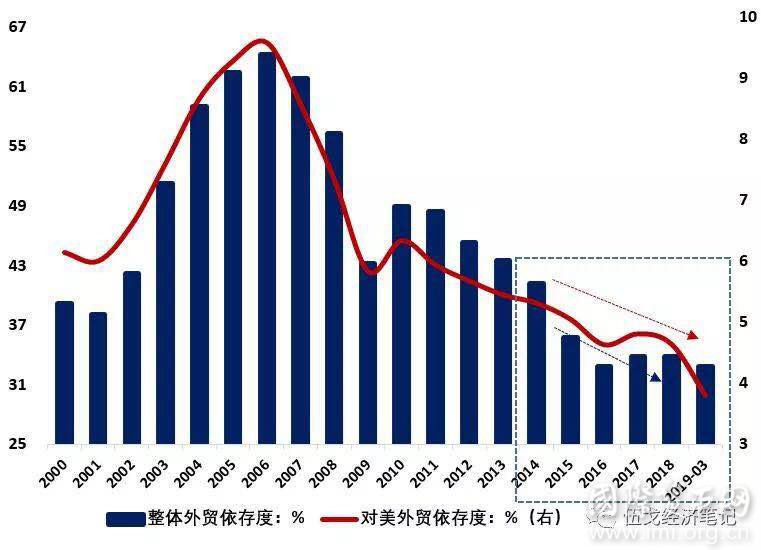

加入WTO以后,我国经济曾高度依赖对外贸易,但自2007年以来外贸依存度持续下降至低位,尤其是对美国的贸易依存度已不及高峰时的一半。从这些典型事实来看,外需波动的风险固然很大,但其影响程度已今非昔比。

注:对美的贸易依存度是指中美进出口贸易总额占中国GDP的比例。

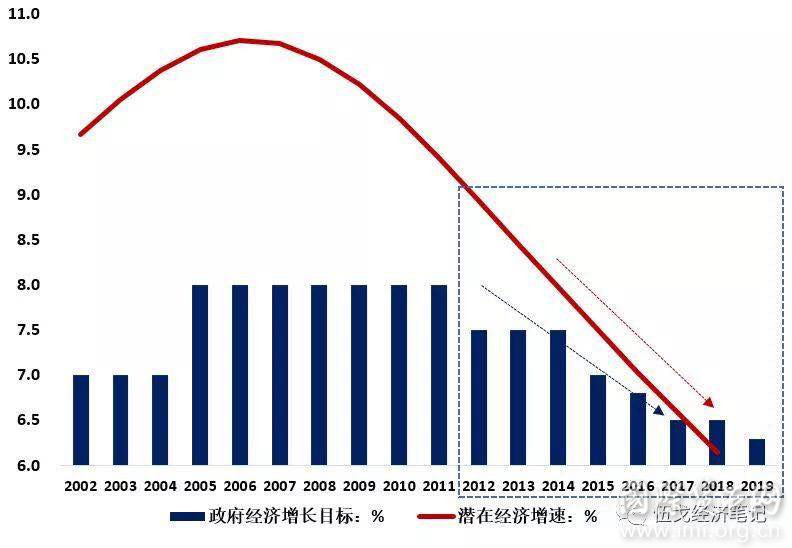

注:2016年政府GDP目标为6.5%-7%,2019年为6.0%-6.5%,为简便,图中相应年份使用区间中值。

如果以产出缺口和物价水平为观察角度,近年来两者波动性明显更为平稳,或折射出逆周期刺激力度较为适度。

尽管逆周期政策发力的两大抓手房地产和基建投资一直饱受争议,但对比类似发展阶段(人均GDP为8000-10000美元)的国家,我国房地产与基建投资之和占GDP的比重似乎并未显著超越所处发展阶段。不过,融资结构以及要素的扭曲依然掣肘着上述投资的可持续发展。

注:图中统计了各经济体相似发展阶段(人均GDP为8000-10000美元)房地产与基建的固定资本形成占GDP的比例。各经济体数据来自OECD数据库,中国数据则根据相关比例折算得到,尽量保证口径一致。

三是展望未来,中美贸易问题悬而未决叠加国内市场打破刚兑余波未平,宏观不确定性有所加大。但近期各种对冲政策也正在路上,宏观经济运行的轨迹取决于无形与有形之手的发力程度。与波动性较小的宏观总量相比,未来经济结构上的变迁或许更值得期待。

分享到:

往期回顾