王剑:央行数字货币会动摇银行业的商业逻辑吗?

因此,这一种数字现金完全没有改变现有的“央行-银行”二级银行体系,只是现金部分多了一种新的存在载体。

芯片卡的芯片其实就能起到电子钱包的作用,即把银行里的存款取出来,但不是取为纸币、硬币的形式,而是取为电子现金的形式,存放到这块芯片中。芯片中的电子现金就和纸币一样,不记名、不持失,使用的时候直接资金转移到对方的电子钱包中去,和纸币的交付非常类似,只不过双方都需要一个存放、读写电子现金的装备,比如这块芯片,以及读写电子现金的装备,称为“读卡器”(其他可读写电子现金的设备包括ATM、银行柜面读卡器等)。

上图来自2016年移动支付网的一篇报道,展示的是一种便携的读卡器,“银联迷你付”终端。可见,这东西并不是新鲜事物,问世多年了,现在最新款跟上图有所区别,其官网上有展示:

其实,最大的缺点还是这产品需要两大硬件的支持:芯片卡(电子钱包)和读写装备。如今,在手机银行或支付公司的APP上直接就能账户支付,连实体银行卡都不用带身上了,更没有人会再愿意带上读写装备。但这一缺点现在好像解决了,因为后来有了云闪付,也算解决了硬件问题,直接手机上就能操作了,把手机就当成电子钱包,可以把电子现金装在里面,省去了带硬件的麻烦。

此时,还有一个更加严重的安全问题,即:电子现金的属性,决定了它是保存在本地硬件(芯片或手机硬件)中的,不像存款是记录在银行账户中。那么,如果加密技术不过硬,被破解了,电子现金就有被复制、粘贴的可能,从而实现“双重支付”(一笔钱被用于多次支付)。现在的银行卡芯片或其他硬件当然都有了顶尖的加密技术,但技术随时在进步,坏人的技术也在进步,谁也无法保证永远不会被破解,然后把里面的电子现金进行复制。这和纸币的伪币还不一样,伪币至少还是假的,这个复制的电子现金则和原物一模一样,两个都是真的,于是就存在重大安全隐患。

最终,因以上种种原因,电子现金未大面积推广。

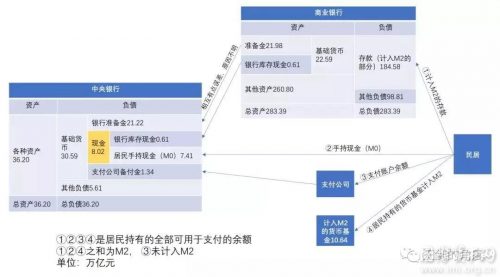

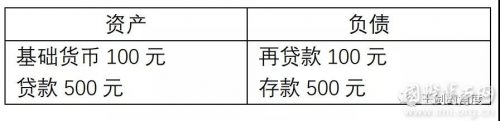

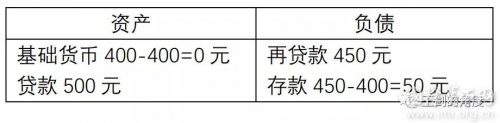

这时银行才有盈利。银行从贷款收取的利率高于支付给存款人的利率,因此银行获取利差。这是银行的主要商业逻辑。由于目前我国账户支付太方便了,居民取款已越来越少,M0占M2比例很低,因此银行保持了贷款和存款,开开心心地赚取利差。

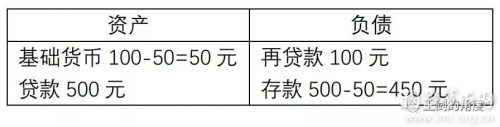

而居民如果来提款,比如取出现金(纸币或硬币)50元,银行就得把从央行那获得的基础货币50元交付给居民。于是报表变为:

当然,我们认为这一情况可能不太会出现。因为,这需要数字货币的受欢迎程度远胜过账户支付,而这一点在短期内似乎不太可能。况且,银行、支付公司的账户支付也可以引进区块链技术,其支付环节的体验、功能也在提高。

因此,数字货币依然只是现金中的一部分,而现金又是整个货币总量的一小部分,现有的整个货币体系格局不会有大的变化。