张瑜:经济有近忧,金融无大险——基于疫情影响的三大评估与两大展望

我们并不认为SARS期间经济及政策变化可以完全映射当下,基本除了给予我们一个对经济影响的最小值(2003年二季度GDP回落两个百分点)之外,如今无论经济基本面(2003年经济趋势向上二产占比高;目前是三期叠加且经济转型寻找增长中低速中枢,消费占比高)、中美关系背景(2003年处于911后中美以反恐为契机进入的一段淡蜜月期,现在是中美战略对抗博弈期)、全球化红利(2003年处于全球化红利释放期,目前全球化红利已基本终结)、政策方向(2003年前后财政收支缺口整体波动不大,目前是财政赤字绝对额逐年走高)、扩散程度(2003年是春运后疫情发酵且主要以广东北京为主,此次是春运当期爆发且是九省通衢的武汉地区)等都截然不同。叠加此次应对更加雷霆有力采取了全国网格切断式防控,因此对于当期经济影响显著大于SARS,政策应对大概率会更加积极、多元且力度更大,全年宏观方面的基本假设面临重估。

我们的评估分为三个层面。

1、经济有近忧:我们的基本假设是疫情主要影响一季度经济,二季度会消退,如果疫情继续发酵那么需要根据当时的防控力度情况再做评估(比如旅游、交通、娱乐管制是否持续等),目前研判会有较大偏差,本文暂不细表,我们会持续跟踪相关经济数据情况。按此假设,通过名义GDP倒减法(哪些行业受冲击,就减去其冲击额),一季度名义GDP或回落至5%-6.1%,实际GDP回落至3%-4%(取决于2-3月疫情防控状况,若防控状况较好,2月生产停工、地产销售影响可能在3月予以弥补,1季度GDP回落至4%左右。若疫情反复,生产停工及地产销售影响可能需要1季度以后予以修复,1季度GDP增速可能低于4%)。如果疫情仅持续一个季度,全年实际GDP或回落至5.3%-5.5%,冲击明显但幅度尚可控,所谓翻番目标在疫情面前或会暂退一步。

2、跨境资本平稳:跨境资本的三个方面(商品、服务、金融)而言,商品进出口呈现衰退型顺差,由于一季度内需回落进口减少+中美协议初生效对美进口尚不会大额爆发,整体会呈现衰退型顺差增加的状态;服务逆差由于出国游受限会缩减200-300亿美元,当年SARS期间,服务贸易中,旅行是顺差,也就是国外人来中国旅游消费居多,因此疫情冲击后该数值由顺转逆,目前每季700亿美元服务逆差中,旅行占八成,主要是国人外出旅游消费为主,疫情冲击后该逆差会大幅缩减,按照一半估计至少也是一季度200-300亿美元的逆差缩减;金融账户而言,直接投资影响较小,外资证券投资秉持价值投资风格料保持稳定,疫情对FDI冲击较小,FDI变化仍以长期产业转移变化和中美关系影响为主,证券投资方面(目前股债每个季度1500-3000亿元左右的流入)考虑2018年权益大跌但外资持续买入的情况,短期市场冲击特别是消费、旅游等优质资产,以价值投资为主的外资流入整体会保持稳定,债市方面会继续加码。从这一点上看,一季度经济虽然陡降,但跨境资本流动整体稳定,汇率可能有交易因素波动,但供需基本面大体是稳定的。

3、金融无大险:无论SARS还是国际其他疫情,发酵期仅对权益市场会有短暂约10%左右的冲击,但长期走势依然跟随经济基本面大趋势,并无大险。具体而言,对于股票市场,潜在的风险点在于融资及质押平仓、限售股解禁抛压等。当前融资余额1万亿左右,基本依然处于2016年以来的中枢位置。对于质押平仓,当前偏低的折扣率下,可能需要个股下跌40%以上才会涉及追加担保,权益市场整体下跌10%的压力下,个股大幅下跌的可能性不大。对于质押到期与限售股解禁,2月份质押到期量较少,限售股解禁略大,但涉及个股都较少。对股市整体影响不大。对于债券市场,信用债到期偿债风险较小。2月偿债规模近4200亿(除金融债以外),其中节后第一周达1621亿,春节后首周到期量对比2018年、2019年(1300亿左右)小幅增加。从发行人行业和性质看,到期债券中近30%为城投,逾80%为国有企业,民营企业占比仅为9.5%,其中湖北省仅有一笔医疗保健企业债券到期,暂时不存在地域风险。

综上,对于具体的疫情影响而言,有以下十点推论:

1)一季度经济增速陡降至3%-4%。

2)商品衰退性顺差增加,服务逆差大幅缩窄,跨境资本整体平稳,汇率基本面反而是稳健的。

3)2月M1增速恐会回落至0左右。

4)权益市场总计跌幅不超过10%,新增疑似病例数少于新增确诊病例是止跌信号,新增确诊人数绝对减少是权益拐点信号;债市上涨,十年期国债利率向下冲击2.7%,但信用风险需警惕,不建议资质下沉。

5)如疫情持续,两会有可能延期,四月政治局会议有可能提前,4月广交会成交额大幅降低。

6)尾部民企和小微企业风险加剧,信用溢价走阔,如疫情持续时间达到半年,头部集中度被动提升。

7)如果交通管制持续,运输不畅的结构性涨价影响下,2月通胀有冲高风险。

8)一级消费相关企业及创业初期企业有再融资风险,但与线上模式创新的相关企业或有业绩爆发。

9)就业受影响,春季招聘受冲击。

10)个别行业的经营冲击会蔓延至其股债表现上,包括交运、旅游、娱乐、消费,个别行业有利好,包括医药、游戏、在线教育等。

政策展望:货币方面,预计节后就会有大规模公开市场操作呵护流动性,降息降准皆可期,降准排序更为靠前,参照汶川地震的操作,有可能给予特定重疫情地区单独降准(如武汉,也可能扩围整个湖北省);财政方面,行业减税、贴息、增加支出,有可能发行特别国债,赤字率破3打开了想象空间。

我们坚信,雷霆决断之下,疫情早晚会过去,一时的经济数据波动并不会造成持久影响。

进口方面,一则经济下行会带来国内进口需求下降,二则中美经贸协议目前尚未正式生效(签字后30日内或双方互相书面通知已完成各自国内适用程序之日起生效,二者孰早为准),中国还未开始按协议要求自美国进口商品,因此进口额在两方面对冲下不会出现快速增长。出口方面,疫情影响下出口贸易企业复工与生产或受影响,部分国家与中国的商品贸易或也会受到一定限制,因此预计出口表现也将弱于此前我们的预期。二者结合来看,进出口同弱的情况下,衰退性顺差或将延续,经常账户中货物分项顺差也将延续。

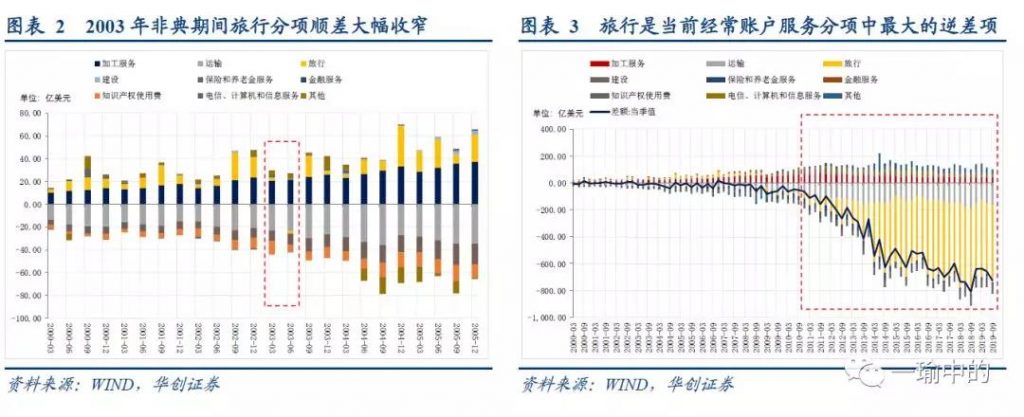

(二)服务贸易逆差或大幅收窄

旅行是当前经常账户服务分项中最大的逆差项,受疫情影响或大幅收窄,带来经常账户服务分项逆差收窄。2003年经常账户服务分项中的旅行项目持续顺差,而在SARS期间受到入境游减少的影响,旅行项目顺差出现明显收窄,但当时运输项目的波动并不大。目前经常账户服务分项结构较2003年存在较大区别,旅行项目每个季度的逆差额可达500-600亿美元,占经常账户服务分项80%以上,考虑到目前国家文旅部要求从2020年1月25日起,全国旅游社及在线旅游企业暂停经营团队旅游及“机票+酒店产品”,27日后所有旅游团队、包括出境游全部暂停,因此预计一季度旅行项目逆差将有大幅收窄,带来经常账户服务分项逆差收窄,如果收窄一半,即一个季度有250-300亿的逆差收窄。

(三)金融账户波动有限

金融账户中直接投资受疫情影响不大,证券投资短期或有流出压力。直接投资多为长期项目,受突发疫情的影响不大,回顾2003年SARS期间直接投资净流入也未受到较大影响。但证券投资可能因疫情因素有撤出压力,目前每季度陆股通净流入规模约500-1000亿,境外机构持有人民币债券净流入量约1000-2500亿,总计股权+债权净流入规模约2000-3000亿元(折合约300-450亿美元),一季度可能呈现外资加码流入债市+权益小波动后再平稳的状况。考虑2018年权益大跌但外资持续买入的情况,短期市场冲击特别是消费、旅游等优质资产,以价值投资为主的外资会在国内股市下跌后或提前低位布局,进而带来资本外流压力的缓和。

因此整体来看,经常账户中商品贸易延续衰退性顺差、服务贸易逆差收窄+金融账户中直接投资影响不大,证券投资短期有波动但国内股市下跌后可能成为外资布局时期,外资加码中国债市,以上共同影响下,跨境资本大体平稳,汇率会有交易因素的波动,但整体基本面比较稳定。

SARS期间,对于股市的影响,三个时间点较为重要,分别是触发信号、止跌信号、拐点信号。第一,2003年4月14日,胡锦涛总书记要求查出病因,同日,“非典”被列入法定传染病,“非典”引发全国最高领导人的重视。股市于2003年4月15日见顶。第二,2003年4月28日,“非典”新增疑似病人数量首次低于新增确诊病人数量,股市当日有所反弹,风险基本释放完毕。第三,2003年5月9日,当日新增确诊病人明显减少,此后数日,新增确诊病人数量进一步下行,股市于2003年5月12日开盘后,上行。此后,股市迎来一波小反弹。

SARS期间,十年国债收益率有所下行。随着5月底非典疫情基本得到控制,6月经济反弹,国债收益率再次上行。

(二)海外经验:短期冲击有限,长期趋势不改

疫情或对短期金融市场有一定冲击,但对中长期走势影响不大,金融市场的基本走势仍然由经济金融基本面决定。2000年以来,世卫组织一共将5次疫情列为PHEIC,分别是2009年的甲型H1N1流感、2014年的小儿麻痹病毒和西非埃博拉病毒、2015-2016年的寨卡病毒以及2018年至今的刚果(金)埃博拉病毒。2009年甲型H1N1流感疫情重灾区主要在美国、墨西哥和欧洲,彼时全球刚经历金融危机,三地的金融市场低位反弹,走出了股债双牛的行情。2014年的小儿麻痹病毒和西非埃博拉病毒对尼日利亚、巴基斯坦等小国的金融市场有一定冲击,但并没有诱发全球避险情绪高涨。2015-16年寨卡病毒在巴西和中美洲国家肆虐,这些地区的股市持续下跌,但主导其走势的并不是疫情,而是外围新兴市场经济的低迷增长。2018年至今的刚果(金)埃博拉病毒只在非洲几个小国蔓延,对全球金融市场的影响几乎可忽略不计。

(三)股市方面

参照SARS对股市的影响,当前每日新增疑似病例仍大于每日新增确诊病例。股市仍有一定的下跌风险。但考虑到2020年1月20日以后,股市已经有所回调(上证综指3天下跌3.8%,SARS最严重的4月中下旬,上证综指回调8.8%),且当前股市参与者与2003年已大不同(外资占比大幅增加,2018年股市大跌期间,外资仍持续净买入),后续回调幅度可能也较为有限。

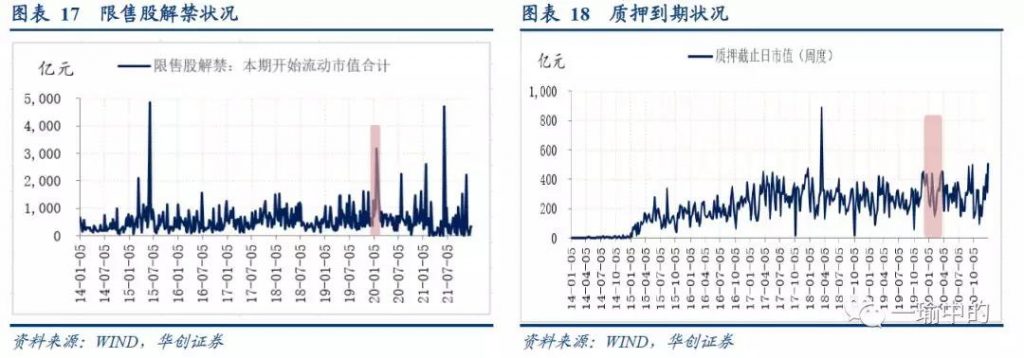

对于股市下跌潜在的其他风险,如融资爆仓、质押爆仓、解禁抛售等,我们整体判断风险也较小。

对于融资余额,截止至2020年1月22日,融资余额为10442亿,处于2016年以来中枢略高一点的位置(仅有2015年峰值的四成)。对于融券余额,截止至2020年1月22日,融券余额为115.61亿,近一年来上行明显,但整体体量太小,且风险来自股市上行。

对于质押风险,2月到期983亿,较为有限。一方面,从质押到期量来看,2月到期量在983亿,其中节后一周到期量在148亿。2018年以来周度质押到期均值在272亿,周度质押到期最大值在885亿,节后一周到期量并不高,且涉及个股同样较少,节后一周内到期的质押市值在10亿元以上的,仅两只个股。另一方面,经历了2018年大范围质押爆仓风险后,当前质押率普遍较低。简单计算:若单只个股市值100元,质押按3折(当前折扣率普遍较低,极其优质的个股可能才会给予3折以上的折扣率),维持担保比率180%,则个股下跌46%才会触及追加担保线。若大盘小幅下跌,个股大幅下跌40%以上的数量会相当有限。

对于限售股解禁,2月解禁市值在3279亿,其中节后第一周解禁量在1277亿。2018年以来周度解禁市值均值在645亿,最大单周解禁市值在3181亿。节后解禁量略有偏高。但涉及个股较少,节后一周解禁市值在10亿以上的个股仅24只,相应个股可能有一定的下行风险。对股市整体影响不大。

(四)债券市场及流动性方面

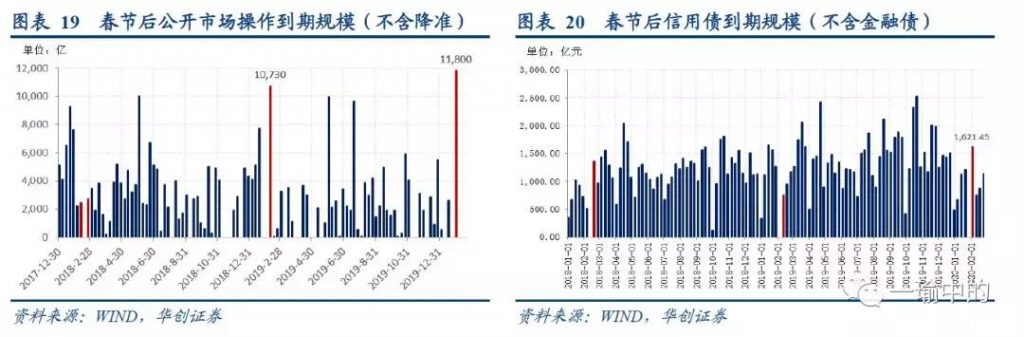

公开市场操作方面,2月到期量高达1.18万亿,均为节后第一周到期,其中1.05万亿将于2月3日到期,主因春节假期期间(1.24-2.2)有8000亿14D逆回购到期。不考虑降准影响,2020年春节后公开市场操作到期规模略高于2019年相当(1.073万亿到期),但远高于2018年(2435亿到期)。但考虑到跨年期间流动性整体充裕,估算2019年12月超储率达2.5%以上,春节前DR007收于2.54%,结合央行于1月28日表示将运用公开市场操作等货币政策工具及时投放充足的流动性,预计不会触发流动性风险。

信用债方面, 2月偿债规模近4200亿(排除金融债),其中节后第一周达1621亿,春节后首周到期量对比2018年、2019年(1300亿左右)小幅增加。首周到期债券中,从发行人行业和性质看,近30%为城投,逾80%为国有企业,民营企业占比仅为9.5%,其中湖北省仅有一笔医疗保健企业债券到期,暂时不存在地域风险。

4

货币政策如何应对?在经济增长承压,通胀面临变数的情况下,预计央行将增加公开市场操作释放流动性,降准降息可期,降准排序更为靠前。2003年、2008年的参考性有限,当时排除疫情和自然灾害影响,经济增速正处于上升期,因此在意外冲击下央行并未有降准降息行为。但2008年后续在金融危机爆发后,央行于9月开启全面降准降息,并特别对汶川重灾区地方法人金融机构实施优惠的存款准备金率。我们预计,年后央行或通过定向降准及普惠贷款奖励降准的形式,对小微贷款业务以及疫情严重地区银行予以流动性支持。额外的,考虑到此次疫情所造成的严重经济损失,降息也在可能的应对举措之中,2月迅速新作MLF并下调MLF利率的可能性较大。

(二)财政政策

财政政策如何应对?一方面,对受疫情冲击较大的行业可能会给予适度补贴。补贴方式包括免收或减收部分费用,贷款贴息等。参考2003年非典时期,广东省于2003年5月26日决定对受非典影响企业给予政策扶持。“1.从5月1日至9月30日,集贸市场、餐饮、旅店、娱乐、民航、旅游、公路客运、水陆客运、出租车等行业全额免收企业登记注册费中的年检费;2.集贸市场管理费和个体工商户管理费按现行标准的70%征收;3.中央和省出台涉及上述有关行业的其他有关行政事业性收费,广州市按现行标准的60%征收,其他地区按现行标准的70%征收;4.省财政拨出5000万元用于旅游企业短期贷款贴息,扶持重点旅游企业。”另一方面,财政增加支出对冲经济下行。增加支出的收入来源可能部分来自赤字率的提升。2003年非典时期,经济处于上行强劲增长期,非典冲击并未增加当年财政收支缺口(2003年与2002年收支缺口均在3000亿左右)。当前经济状况进入中低速增长期,财政收入压力较大,增加支出的前提可能主要来自增加债务。

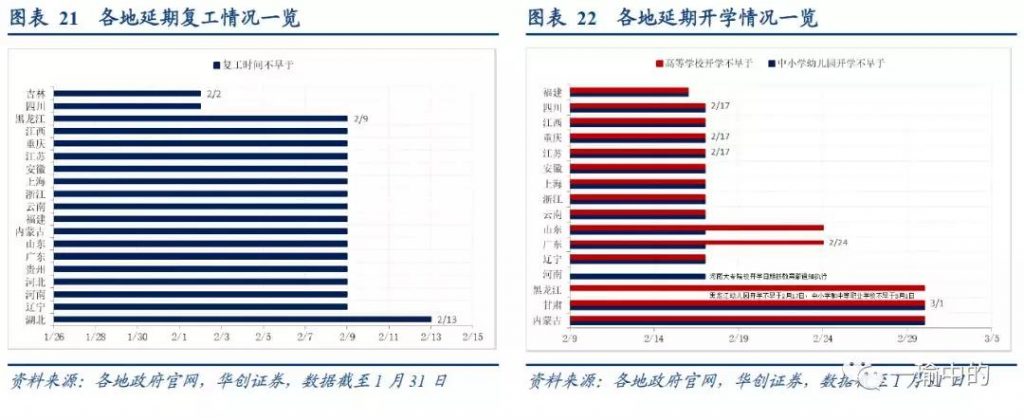

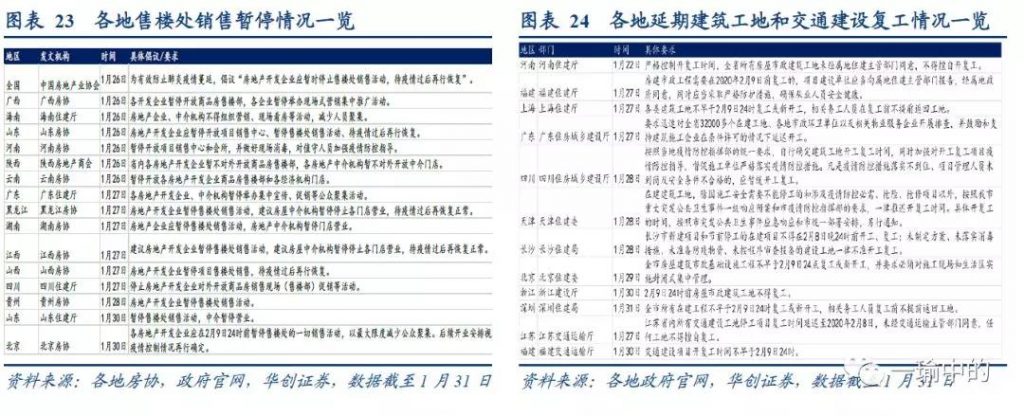

附录:各地相关复工及行业管制政策一览