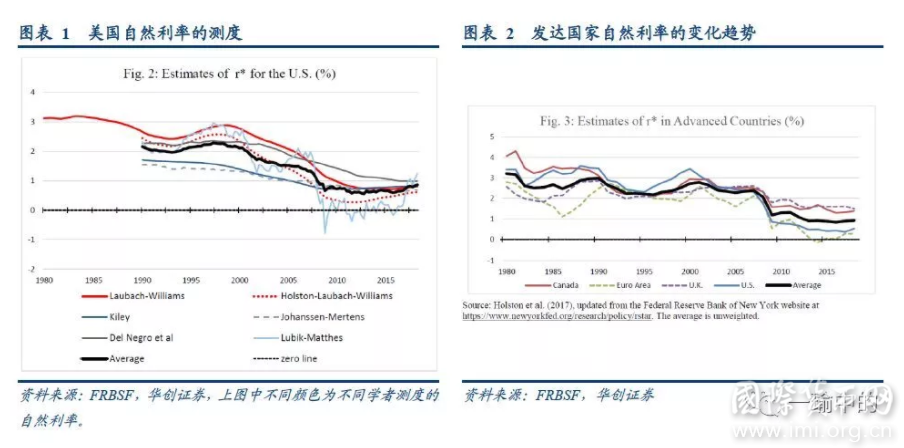

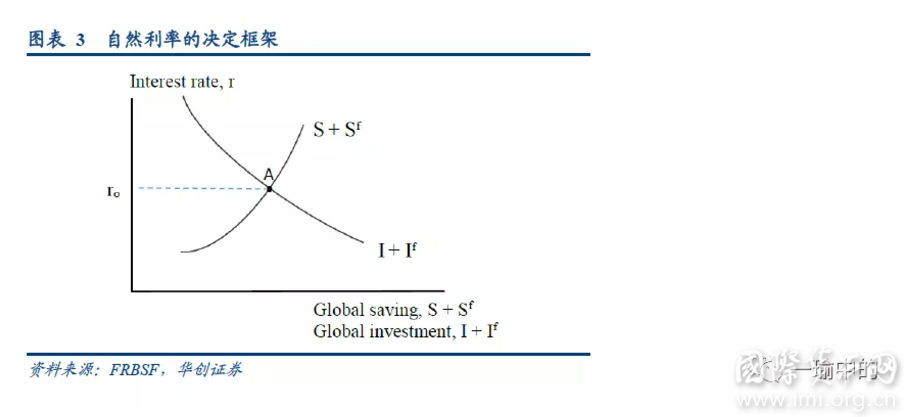

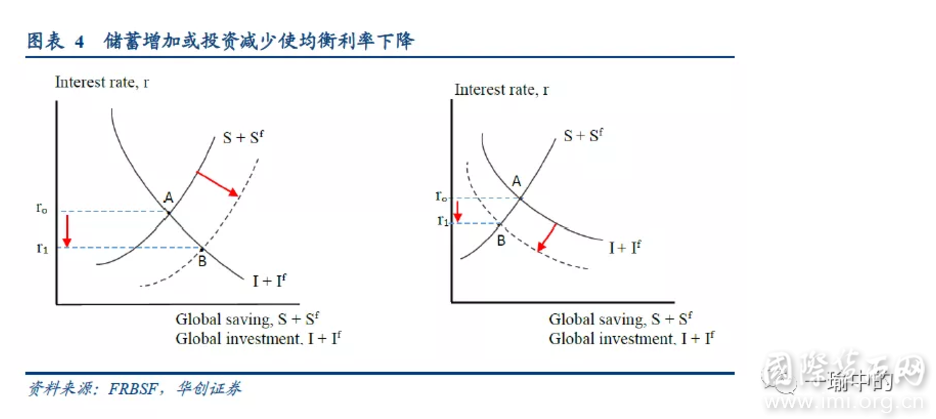

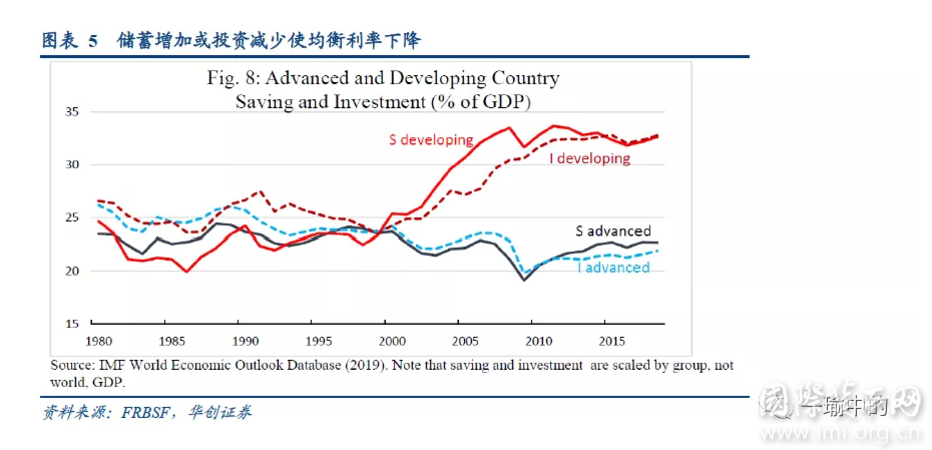

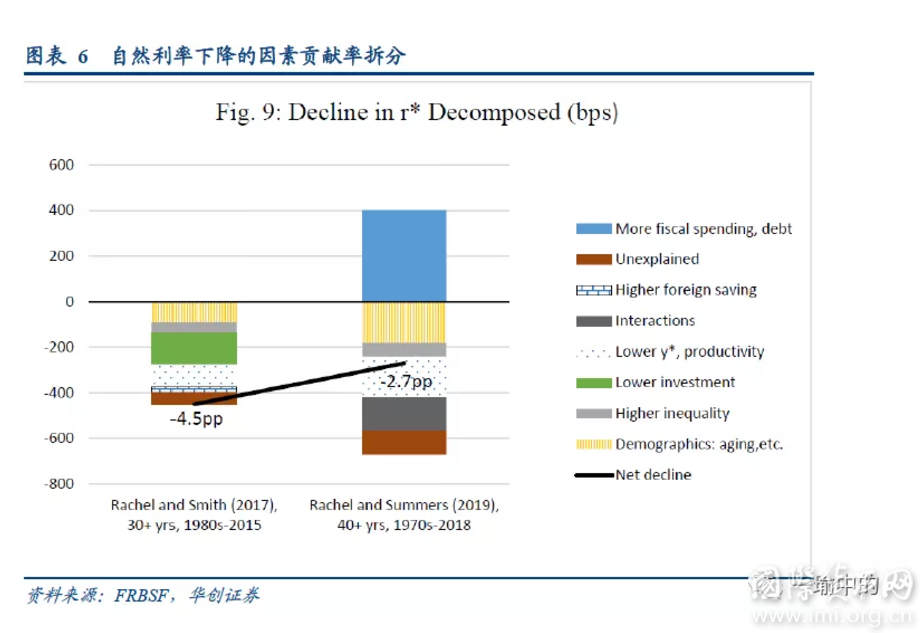

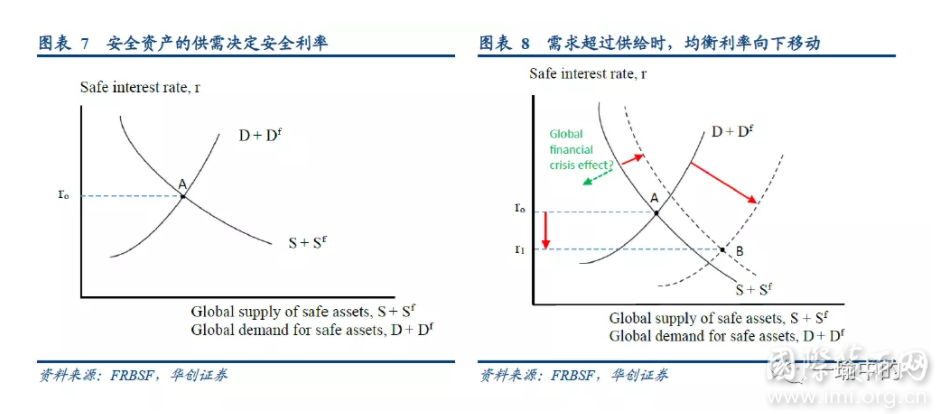

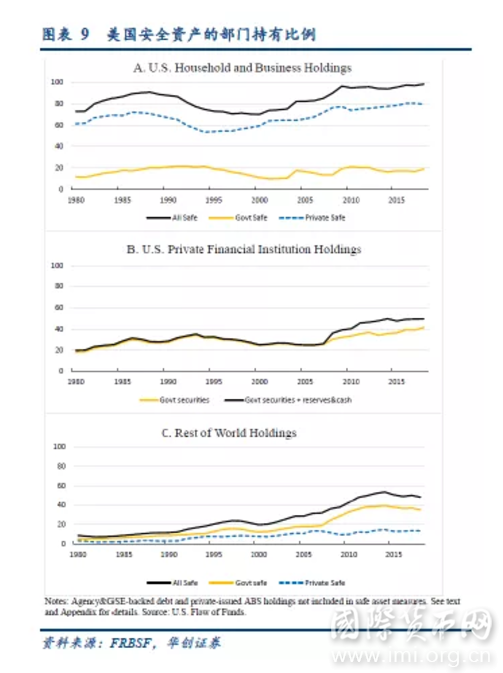

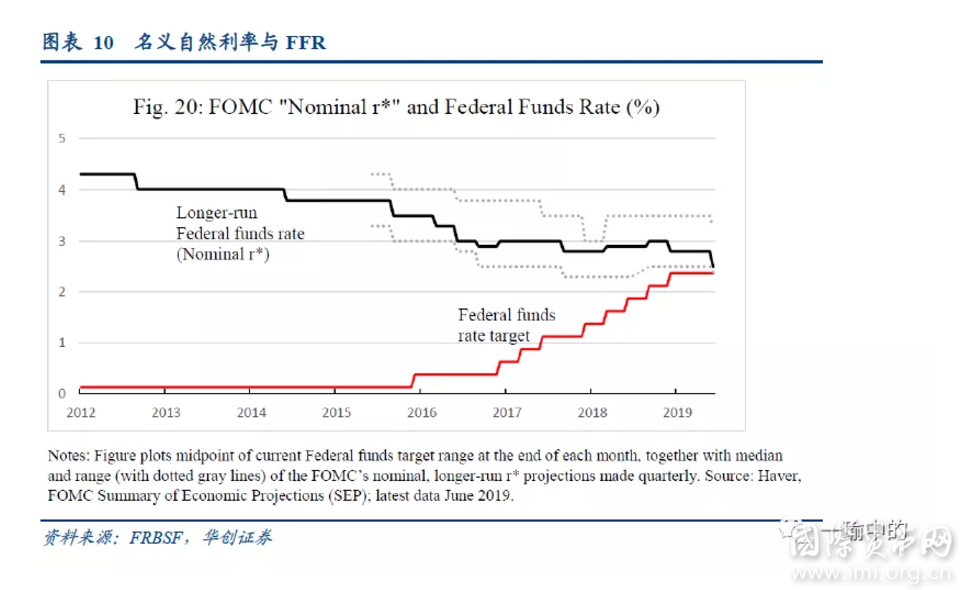

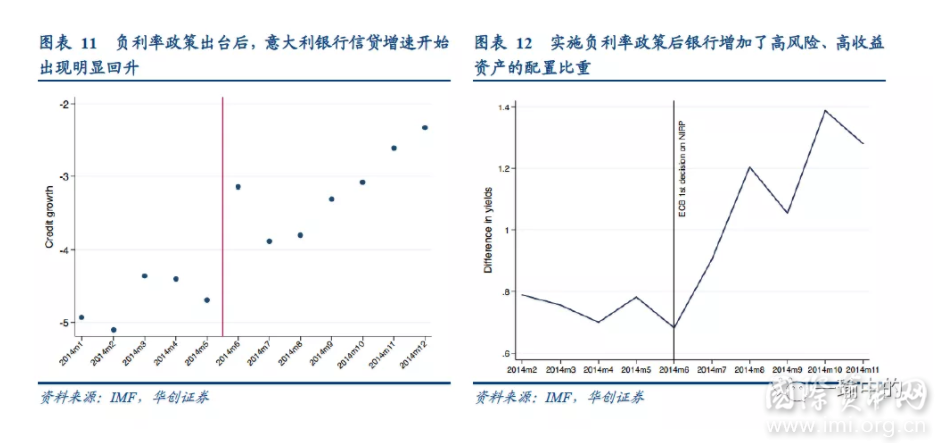

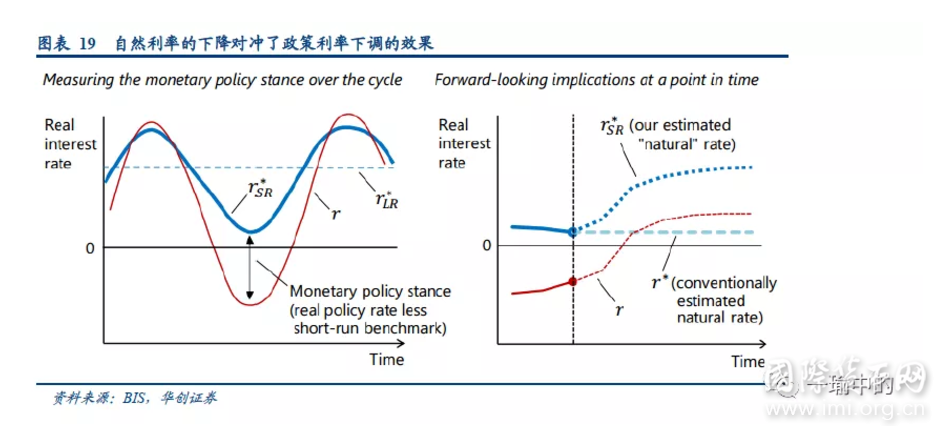

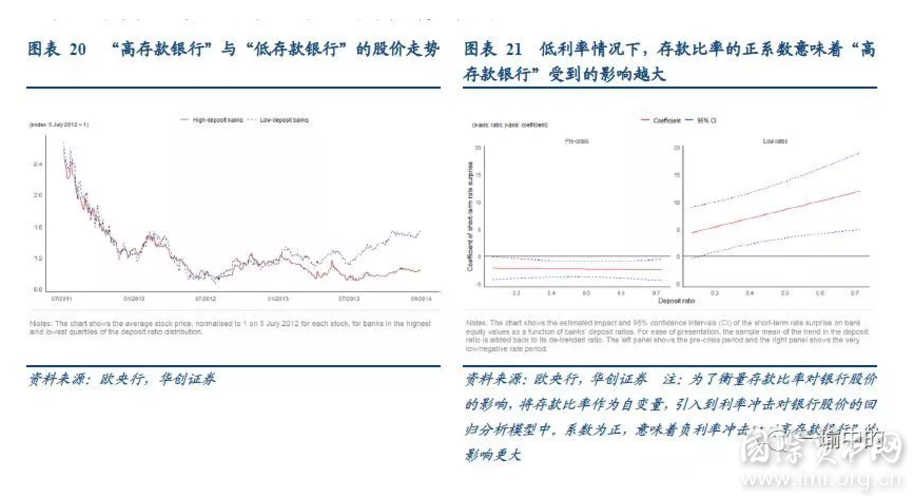

一、引言负利率的触发因素有两方面:刺激经济的角度与遏制汇率升值的角度。全球负利率进一步加深、负利率资产迅速扩张成为了近期金融市场最大的担忧之一。从负利率的触发因素来看,一方面,从传统货币理论的角度出发,负利率实质上是打破了货币理论框架中“零利率下限(zero lower bound,ZLB)”与“流动性陷阱”的限制,即在传统货币政策中,当名义利率下降至0以后,理性人将倾向于持有现金,货币当局难以再通过继续下调利率的方式刺激投资,货币政策将面临失效。但对于日本、欧元区等经济体而言,由于其政策利率已达到零利率,而经济增长与通胀仍在收缩,因此央行通过采用进一步下降利率至负区间的非常规货币工具,试图进一步刺激经济。另一方面,由于欧元区的负利率导致大量资本流入利率相对较高的丹麦、瑞士、瑞典等国,因此对这类国家而言,实施负利率主要是处于遏制汇率持续升值的目的。而从更为长期的视角去看待负利率的本质,实质是自然利率的长期下降。1980年代以来,全球主要央行采用了泰勒规则进行货币政策决策,盯住短期政策利率(通常为隔夜利率),根据产出缺口和通胀水平来调整政策利率,而与经济长期潜在产出和通胀水平一致的利率水平即为自然利率(R*),泰勒规则根据经验将R*设置为2%。但全球金融危机后,以美国为代表的主要经济体长期潜在产出增长出现下降,即经济出现“长期性停滞”,从而导致实际利率的持续性下降,货币政策只能长期维持在低利率水平。现有的文献对负利率问题的探讨主要集中在两个层面:一是研究了负利率对经济增长的影响与传导路径,即负利率能否有效刺激经济增长与通货膨胀,更重要的是能否为经济带来长期稳定的刺激效果,从学术讨论来看对这一问题学界存在分歧,但多数观点还是认为负利率会造成经济出现更大的扭曲和波动;二是研究了负利率对资产价格的影响,部分研究认为负利率通过降低无风险利率推升了股票价格,但也提高了资产的波动率。我们梳理了近期全球央行对负利率的讨论,主要涵盖了对自然利率变化、负利率传导渠道以及负利率对银行股价格的影响:旧金山联储(FRBSF):自然利率在过去几十年下降的原因,其中既有供需两侧的因素,如生产率下降、总需求不足等等,但是外部因素(全球对安全资产的需求)对美国的自然利率有长期的、一阶导的影响。此外,较低的自然利率会使货币政策有效性收到影响。国际货币基金组织(IMF):负利率通过“投资组合再平衡”的渠道传导,即由于负利率会惩罚持有流动性高、安全性高的资产,从而激励银行将其投资组合从低收益(或负收益)的流动资产转向高收益的资产如企业贷款国际清算银行(BIS):在持续低利率的环境下,市场会预期自然利率R*出现下降,进而对冲了利率下降的政策效果,导致非常规货币政策在刺激经济方面变得逐渐不再那么有效。欧央行(ECB):在货币政策“正常”时期,政策利率调整不及市场预期,会使银行股上涨;但持续低利率会使情形反转,负利率冲击会使银行股价下降;且负债高度依赖于个人存款的银行,其股价受到的影响更大。二、旧金山联储(FRBSF):自然利率(r*)和全球经济最近几年,自然利率在货币政策立场的辩论中扮演的角色愈加重要。然而,过去数十年,自然利率一直在下降。有些学者认为自然利率是供给现象,下降的主因是生产率减缓和老龄化;另一些学者将其视作需求现象,下降是因为总需求不足导致长期性经济停滞;还有一部分学者认为对全球安全资产的大额需求也是其下降的重要原因。在全球化日益加深的今天,国际资本市场的溢出效应会让美国利率与海外发展状况联系更加紧密,然而在多数情况下,人们都认为这些效应对美国经济和自然利率仅有二阶导影响或者短期影响。事实上,外部因素对美国的自然利率有长期的、一阶导的影响。(一)r*的测度什么是r*?对r*最通常的定义是:当经济以潜在增长率增长、通胀达到目标时的实际利率水平。如果实际政策利率处于r*水平,从总需求层面看,货币政策既不是扩张的,也不是紧缩的,因此r*也被称为“中性利率”。自然利率有长短期之分,短期自然利率会受到短期冲击影响,比如短期经济周期波动、货币和财政政策冲击、不确定性提升等。在短期冲击消退后,长期自然利率才会占据主导地位。长短期自然利率的差异可以观察货币政策的立场,如果长期自然利率低于(高于)短期自然利率,那么货币政策就是紧缩的(扩张的)。(二)r*的决定:投资与储蓄的平衡当产出处于潜在产出水平时,投资和储蓄共同决定自然利率。在简单的两地区模型中,当产出处于潜在产出水平时(y*=y,y^f*=y^f,上标f代表其它地区),自然利率的供给为S^f+S,需求为I^f+I,那么自然利率就是供需相等时的均衡利率,即r*=r°。任何引起投资减少或者储蓄增加的事件都会使均衡利率下降。在过去数十年间,有许多因素使得投资减少或储蓄增多,从而推动自然利率下降。使储蓄提高的因素包括:人口变化(老龄化、预期寿命提高、抚养负担降低);不平等加剧;财政支出或债务减少;收入增长加快;外国储蓄过剩;风险偏好降低(偏向安全资产)等等。使投资减少的因素包括:生产率或潜在产出增长率放缓;投资盈利性减少;竞争减少;投资品价格下降等等。2000年以来,发展中国家的投资和储蓄增长迅速,并且由于经济高增长、暴涨的石油价格提升石油出口国的收入、亚洲金融危机后新兴市场国家的预防性储蓄等原因,储蓄比投资增长得更快。这种储蓄缺口导致了新兴市场的经常账户盈余和“全球储蓄过剩”,伯南克认为其加剧了全球经常账户失衡和金融市场的资产价格压力(尤其是美国金融市场)。Rachel and Smith (2017)认为世界的实际利率自1980s以来下降了450bp,其中,储蓄方面的因素可以解释160bp的下降,投资方面的因素可以解释140bp的下降,由劳动供给和生产率放缓带来的长期经济低增长预期可解释100bp,其余50bp暂未找到原因。Racheland Summers(2019)认为,从1970s以来,OECD国家的自然利率水平下降了270bp。其中,扩张的财政政策(主要是社会保障项目)和更高的政府债务在过去几十年里将自然利率推升了400bp,所以由私人部门的因素造成的自然利率下降幅度远远超过270bp。(三)r*的另一个决定因素:安全资产的供需角力什么是安全的资产?安全资产必须拥有“安全”的属性——在未来确定能获得等于或接近面值的偿付,和“流动性”的属性——在可用性和可获得性方面如现金一般便利。政府和中央银行通过发行货币、中央银行储备资产和政府证券来提供安全资产。但即使是政府债务也不是绝对安全的,这取决于政府的信誉。私营金融机构也可以通过发行短期存款、商业票据和更复杂的工具(如ABS)来创造安全资产。安全资产的供需决定安全利率。当利率(回报)较高时,需求增加;当利率(成本)较高时,供给减少。当产出处于潜在产出水平时,均衡的安全利率就可以理解为自然利率。推动均衡利率下降的需求侧因素包括(需求曲线右移):会增加对安全资产交易需求的经济增长;对安全资产的预防性需求增加;监管要求趋严提高了对高质量抵押品的需求,需求侧(推动需求曲线左移):政府或私人资产的信贷质量下降;财政收缩减少政府赤字和政府债券供给等等。上世纪90年代末来,全球安全资产的供应跟不上需求,造成安全资产短缺,给安全实际利率带来下行压力。对安全资产的需求大都来自于经济快速增长、高储蓄的新兴经济体以及对投资者保护不力的国家。(四)r*对货币政策的影响自然利率下降对货币政策的执行和有效性影响深刻。首先,其他条件不变,较低水平的r*表明,在有效下限受到约束的情况,货币政策操作可能比过去更频繁、持续时间更长;并且低自然利率意味着货币当局很可能会耗尽政策空间,更频繁地使用非常规政策的必要性就会提升。其次,低利率环境可能会降低货币政策的有效性。量化宽松能够刺激总需求的主要途径之一是缩小安全资产池并降低其收益率,从而鼓励投资者将投资组合转向其他风险更高的资产,进而广泛地推高资产价格,增加金融财富和消费。如果安全资产的收益率已经很低,那么这个投资组合渠道的运作空间就很小。第三,低利率环境影响金融稳定。低利率可能会对金融业的盈利能力产生负面影响,增加金融机构追求收益率的动机,这可能导致过度杠杆化、资产价格过度上涨,从而增加整个金融体系的风险。