AAAT

王文、刘英:“一带一路”推进人民币国际化

时间:2015年07月16日 作者:王文

导读:

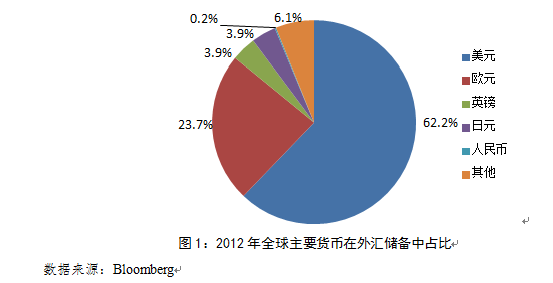

二是人民币国际使用逐步扩大,跨境收支占本外币跨境收支的比重上升至23.6%。截止2014年底,与我国发生跨境人民币收付的国家和地区达189个(不含港澳台)。全球有40个国家的货币当局已把人民币纳入了外汇储备。截至2015年5月末,人民银行与32个国家和地区的中央银行或货币当局签署了双边本币互换协议达3.2万亿元。在15个国家和地区建立了人民币清算安排,支持人民币成为区域计价结算货币。

二是人民币国际使用逐步扩大,跨境收支占本外币跨境收支的比重上升至23.6%。截止2014年底,与我国发生跨境人民币收付的国家和地区达189个(不含港澳台)。全球有40个国家的货币当局已把人民币纳入了外汇储备。截至2015年5月末,人民银行与32个国家和地区的中央银行或货币当局签署了双边本币互换协议达3.2万亿元。在15个国家和地区建立了人民币清算安排,支持人民币成为区域计价结算货币。

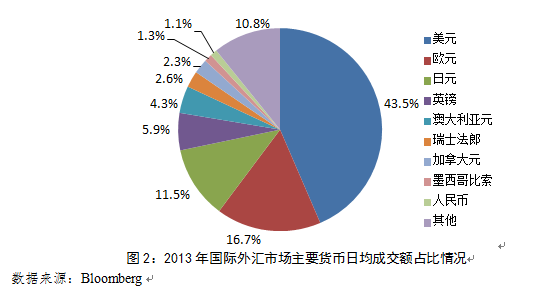

总之,人民币国际合作成效显著,已成为全球第2大贸易融资货币、第5大支付货币、第6大外汇交易货币。人民币资本项目可兑换取得明显进展,沪港通顺利推出,境外机构在境内发行人民币债券更加便利,资本项目外汇管理进一步简化。中国距实现人民币资本项目可兑换的目标近在咫尺。随着“一带一路”建设推进将激发更多市场需求,人民币国际化将明显加速。

(二)“一带一路”与人民币国际化相辅相成

1、“一带一路”与人民币国际化生逢其时

希腊债务问题表明欧债危机尚未走远,国际金融危机深层次影响仍在显现。世界经济复苏乏力亟需经济增长引擎,发展问题依然严峻。2013年中国国家主席习近平提出共建“一带一路”,引起各国积极响应,俄罗斯、巴基斯坦、蒙古、哈萨克斯坦等都积极与“一带一路”实现对接。

近日,亚投行50个创始成员国在京签署协定,亚投行有望年底开始运营。为推进“一带一路”建设,中国拿出400亿美元成立了丝路基金,丝路基金第一单投在中巴经济走廊。同时,由金砖五国组建的金砖银行已经成立,1000亿美金的应急储备安排也已签署文件,上合银联体也将与亚投行、金砖银行等一道对接“一带一路”,这些措施必将在“一带一路”建设过程中加速人民币国际化进程。

2、“一带一路”推进人民币国际化

“一带一路”的合作重点包括贸易畅通和资金融通,这些都离不开人民币国际化,而人民币国际化反过来又会推动“一带一路”更快更好地发展。2015年,我国与“一带一路”沿线国家深化经贸合作,贸易投资建设都取得积极进展。1-5月我国与沿线国家双边贸易达3984亿美元,占同期我国进出口总额的25.8%。“一带一路”沿线国家在华设立外商投资企业增长14.3%;实际投入外资增长11.6%。我国对“一带一路”沿线的65个国家投资1612亿元,占比20%。

投资贸易合作是“一带一路”建设的重点内容,因此在贸易畅通方面要重点解决投资贸易便利化问题,消除投资和贸易壁垒,推动世界贸易组织《贸易便利化协定》生效和实施。同时,资金融通也将对“一带一路”建设起到重要的支撑作用。深化“一带一路”沿线金融合作,以银团贷款、银行授信等方式开展多边金融合作。支持人民币债券在国内外发行,鼓励在沿线国家使用所筹资金,有利于扩大沿线国家双边本币互换、结算的范围和规模,加速人民币国际化。

人民币国际化有助于在区域内建立高效监管协调机制,目前我国与“一带一路”沿线国家加强金融监管合作,与32个国家3.2万亿的货币互换,以及金砖国家1000亿美金的应急储备安排都有利于构筑金融安全网,完善风险应对和危机处置制度安排,构建区域性金融风险预警系统,形成应对跨境风险和危机处置的交流合作机制。

(三)“一带一路”加速人民币国际化

1、“一带一路”加速人民币国际化

“一带一路”建设将加速人民币国际化进程。这既是亚太区以美元为中心的货币体系货币、结构及期限错配的必然结果,又是“一带一路”沿线国家和地区之间贸易往来不断深化的客观要求。“一带一路”沿线的贸易合作深化和投融资领域的拓展意味着更多的人民币投资需求和更大的离岸人民币市场,这将不断扩大人民币的使用规模和使用范围,加快各国货币与人民币的兑换速度与频率,提高人民币在跨境贸易结算中的地位,并使人民币的使用常态化,使人民币被更多国家纳入官方储备。这必将加速“一带一路”建设国家和地区的人民币国际化进程。

2、国际金融机构助力人民币国际化

日前正式成立的金砖国家开发银行的法定资本为1000亿美元,其旨在为新兴经济体国家的基础设施和可持续发展筹措资金,而初始互换规模为1000亿美元的应急储备安排也有利于防范金融风险。此外,今年底投入运营的亚投行将向亚洲基础设施建设提供资金支持,以期促进亚太地区互联互通建设和经济一体化进程。我国还出资400亿美元成立了丝路基金,重点为“一带一路”提供投融资支持。上述“两行一金”平台与上合银联体将共同助力在“一带一路”沿线基础设施建设过程中人民币的使用,这将巩固人民币作为区域内计价货币的重要作用,扩大人民币在国际贸易和金融交易中的计价和结算范围,拓展人民币在国际范围内的价值储藏功能,进一步提升人民币国际储备地位。

3、自贸区建设加速人民币国际化

“一带一路”以自贸区为重要抓手,旨在推进区域经济一体化。而在建设面向全球的自由贸易区网络当中,中澳、中韩自贸区的内高开放水平将加速人民币国际化。目前中国在建自贸区20个,涉及32个国家和地区,其中已签署自贸协定12个,涵盖20个国家和地区。正在谈判的自贸协定8个,涉及23个国家。中国与东盟、新加坡、巴基斯坦、冰岛自贸区,以及中韩自贸区及GCEP等自由贸易协定的相关经济体都处于“一带一路”上,因此,自贸区的建设将全面推动“一带一路”的人民币国际化。

上海自贸区在扩大人民币的跨境使用、推动人民币汇率市场化、外汇管理等多方面提出具体实施措施支持自贸区金融改革,以吸引国际上更多国家和地区使用人民币计价结算,提高人民币的离岸使用价值。2015年广东、天津、福建自贸区相继建立,三个自贸区吸收外资聚集效应明显,各自贸区建设卓有成效,将人民币国际化推向一个新的高度。

四、“一带一路”人民币国际化的政策建议

随着中国经济体量的增长,人民币国际化成为国际主要储备货币将成为必然。而成为国际货币,人民币除了作为计价、交易中介、支付清算、价值贮存等职能外,还需具备规避风险的风险管理功能。

“一带一路”建设将扩大人民币在沿线国家的使用,借“一带一路”这辆快车的重大机遇,以石油等大宗商品贸易和期货交易计价,基础设施投融资建设,及跨境电子商务等各方面为突破口,逐步建立以人民币为主导的区域性贸易和投资结算支付体系,稳步放宽跨境资本交易限制。

首先,积极推进人民币与沿线国家货币的报价和直接交易,扩大人民币的使用范围,促进人民币用于沿线国家资产计价、纳入沿线国家储备货币;其次,在建设多层次资本市场的改革过程中,通过支持对外直接投资、扩大境外人民币贷款和配套援外规划等措施加大资本输出;最后,鼓励我国企业对外投资使用人民币,鼓励银行业进行海外机构布局;提倡使用“一带一路”主要国家货币来衡量人民币汇率,用实际有效汇率判断人民币的升值或贬值。具体包括:

一是筑牢人民币国际化后盾,保持中国经济强劲增长。在“一带一路”建设过程中,要不断巩固和提升中国经济贸易乃至政治和军事在全球的地位,加强对国际经济政治的影响力。这是人民币国际化的前提和保障。

二是有序推进国内金融改革,坚持市场在资源配置中起决定性作用的原则。成熟稳定的国内金融市场体系是支撑人民币国际化的重要支柱,稳步推进国内金融改革是推进人民币国际化的重要保障。人民币国际化涉及包括利率、汇率市场化在内的一系列改革,因此要有序推进利率、汇率市场化改革,逐步实现资本项目开放及人民币可兑换,完善资本项下的风险管理框架。通过沪港、深港股票市场交易互联互通机制,推进人民币资本项目可兑换,便利境外机构在境内发行人民币债券,加速人民币国际化进程。逐步实现十八届三中全会决定提出的推动资本市场双向开放,有序提高跨境资本和金融交易可兑换程度,建立健全宏观审慎管理框架下的外债和资本流动管理体系,加快人民币资本项目可兑换进程。

三是加快全球人民币清算体系及制度建设。“一带一路”建设有助于增强我国与外国政府和监管机构的合作,为全球人民币清算体系建设奠定良好的外部环境。要通过“一带一路”建设加快推进人民币全球清算体系与境内清算体系的衔接与防火墙建设,吸引海外金融机构开立人民币清算账户。

四是稳步推进人民币国际化,防范金融风险。“一带一路”沿线一些国家面临不确定风险,在我国资本项目尚未完全开放,人民币不能自由兑换,利率尚未完全市场化时,要稳步推进人民币国际化。国际金融危机带给我们的首要教训就是贸然开放资本账户容易遭受国际资本的冲击。因此要根据我国金融体系特征与防控风险能力,稳步推进金融改革,坚持金融服务实体经济本质。依照规律循序渐进推进人民币国际化,防范金融风险。

五是借“一带一路”建设助力人民币国际化。“一带一路”的互联互通建设将促进大规模的地区间贸易,同时将刺激大规模投资,而随着亚投行、金砖银行等组建成功和投入运作,在跨境投资、计价结算及外汇储备中将更多使用人民币计价结算,这将极大地提高人民币在贸易投资领域中的使用,使得人民币国际化的驱动力结构更加合理,加速人民币国际化进程。

随着中国及“一带一路”沿线国家和地区经济地位上升,人民币在国际储备货币及国际贸易和投资中增长潜力增大。而人民币国际化不仅符合金融服务于实体经济的逻辑,也有助于增强全球流动性,是优化国际货币体系积极而重要的力量。人民币作为多元化国际货币体系的重要一员,将有利于从根本上解决当前以美元为中心的国际货币体系问题。从亚投行、金砖银行、应急储备机制等多边金融机构来看,中国并不因出资额最多仍坚持完全平等原则,在全球治理体系新理念、新做法中彰显出大国风范,人民币

国际化将在“一带一路”建设中稳步推进。

[3]周小川,“关于改革国际货币体系的思考”、中国人民银行http://www.pbc.gov.cn/publish/hanglingdao/2950/2010/20100914193900497315048/20100914193900497315048.html。

[4]盛斌、张一平,《全球治理中的国际货币体系改革:历史与现实》、《南开学报(哲学社会科学版)》、 2012 年第1 期。

[5]韩宝兴,《一国货币成为国际货币的政治和经济前提》、《中国金融》、2009年第6期。

[6]C. Randall Henning,Exchange-Rate Weapon and Macroeconomic Conflict. International Monetary Power, edited by David M. Andrews.

[7]McKinnon,R.(2006):The Modem Dollar Standard and the Rules of the Game in Historical Perspective.Princeton Encyclopedia of the World Economy,10,9.

[8]Eichengreen,B.and M.Flandreau (2008):The Rise and Fall of the Dollar,or When Did the Dollar Replace Sterling as the Leading International Currency?NBER Working Paper , No.14154.

[9]Eichengreen,B.and M.Flandreau (2008):The Rise and Fall of the Dollar,or When Did the Dollar Replace Sterling as the Leading International Currency?NBER Working Paper , No.14154.

[10]关于美元本位制的论述,参见Ronald I. McKinnon,“The World Dollar Standard and Globalization New Rules for the Game?”,http://web.stanford.edu/~mckinnon/papers/Globalization.pdf,“The Unloved Dollar Standard”,http://www.project-syndicate.org/commentary/the-dollar-standard-and-us-trade-deficits-by-ronald-mckinnon,2015年1月23日。

[12]周小川,“关于改革国际货币体系的思考”,中国人民银行http://www.pbc.gov.cn/publish/hanglingdao/2950/2010/20100914193900497315048/20100914193900497315048.html。

[13]罗伯特·吉尔平,杨宇光等译,《国际关系政治经济学》,上海人民出版社,第115页。林毅夫认为“现有的国际货币体系存在储备货币发行国的国家利益与全球利益的激励不相容的问题。”林毅夫著,余江译,《从西潮到东风》,中信出版社,2012年9月第1版,第157页。

[14]IMF, Annual Report on Exchange Arrangements and Exchange Restrictions 2013,钉住的形式包括:硬钉住(无单独法定货币、货币局安排),软钉住(传统钉住、稳定化安排、爬行钉住、水平区间钉住)。

[15]钟伟,《国际货币体系百年变迁与远瞻》,《国际金融研究》,2001年第4期,第11页。

[16]盛斌、张一平,《全球治理中的国际货币体系改革:历史与现实》,《南开学报(哲学社会科学版)》, 2012 年第1 期。

[17]陈雨露、马勇,《大金融论纲》,中国人民大学出版社 2013年3月。

总之,人民币国际合作成效显著,已成为全球第2大贸易融资货币、第5大支付货币、第6大外汇交易货币。人民币资本项目可兑换取得明显进展,沪港通顺利推出,境外机构在境内发行人民币债券更加便利,资本项目外汇管理进一步简化。中国距实现人民币资本项目可兑换的目标近在咫尺。随着“一带一路”建设推进将激发更多市场需求,人民币国际化将明显加速。

(二)“一带一路”与人民币国际化相辅相成

1、“一带一路”与人民币国际化生逢其时

希腊债务问题表明欧债危机尚未走远,国际金融危机深层次影响仍在显现。世界经济复苏乏力亟需经济增长引擎,发展问题依然严峻。2013年中国国家主席习近平提出共建“一带一路”,引起各国积极响应,俄罗斯、巴基斯坦、蒙古、哈萨克斯坦等都积极与“一带一路”实现对接。

近日,亚投行50个创始成员国在京签署协定,亚投行有望年底开始运营。为推进“一带一路”建设,中国拿出400亿美元成立了丝路基金,丝路基金第一单投在中巴经济走廊。同时,由金砖五国组建的金砖银行已经成立,1000亿美金的应急储备安排也已签署文件,上合银联体也将与亚投行、金砖银行等一道对接“一带一路”,这些措施必将在“一带一路”建设过程中加速人民币国际化进程。

2、“一带一路”推进人民币国际化

“一带一路”的合作重点包括贸易畅通和资金融通,这些都离不开人民币国际化,而人民币国际化反过来又会推动“一带一路”更快更好地发展。2015年,我国与“一带一路”沿线国家深化经贸合作,贸易投资建设都取得积极进展。1-5月我国与沿线国家双边贸易达3984亿美元,占同期我国进出口总额的25.8%。“一带一路”沿线国家在华设立外商投资企业增长14.3%;实际投入外资增长11.6%。我国对“一带一路”沿线的65个国家投资1612亿元,占比20%。

投资贸易合作是“一带一路”建设的重点内容,因此在贸易畅通方面要重点解决投资贸易便利化问题,消除投资和贸易壁垒,推动世界贸易组织《贸易便利化协定》生效和实施。同时,资金融通也将对“一带一路”建设起到重要的支撑作用。深化“一带一路”沿线金融合作,以银团贷款、银行授信等方式开展多边金融合作。支持人民币债券在国内外发行,鼓励在沿线国家使用所筹资金,有利于扩大沿线国家双边本币互换、结算的范围和规模,加速人民币国际化。

人民币国际化有助于在区域内建立高效监管协调机制,目前我国与“一带一路”沿线国家加强金融监管合作,与32个国家3.2万亿的货币互换,以及金砖国家1000亿美金的应急储备安排都有利于构筑金融安全网,完善风险应对和危机处置制度安排,构建区域性金融风险预警系统,形成应对跨境风险和危机处置的交流合作机制。

(三)“一带一路”加速人民币国际化

1、“一带一路”加速人民币国际化

“一带一路”建设将加速人民币国际化进程。这既是亚太区以美元为中心的货币体系货币、结构及期限错配的必然结果,又是“一带一路”沿线国家和地区之间贸易往来不断深化的客观要求。“一带一路”沿线的贸易合作深化和投融资领域的拓展意味着更多的人民币投资需求和更大的离岸人民币市场,这将不断扩大人民币的使用规模和使用范围,加快各国货币与人民币的兑换速度与频率,提高人民币在跨境贸易结算中的地位,并使人民币的使用常态化,使人民币被更多国家纳入官方储备。这必将加速“一带一路”建设国家和地区的人民币国际化进程。

2、国际金融机构助力人民币国际化

日前正式成立的金砖国家开发银行的法定资本为1000亿美元,其旨在为新兴经济体国家的基础设施和可持续发展筹措资金,而初始互换规模为1000亿美元的应急储备安排也有利于防范金融风险。此外,今年底投入运营的亚投行将向亚洲基础设施建设提供资金支持,以期促进亚太地区互联互通建设和经济一体化进程。我国还出资400亿美元成立了丝路基金,重点为“一带一路”提供投融资支持。上述“两行一金”平台与上合银联体将共同助力在“一带一路”沿线基础设施建设过程中人民币的使用,这将巩固人民币作为区域内计价货币的重要作用,扩大人民币在国际贸易和金融交易中的计价和结算范围,拓展人民币在国际范围内的价值储藏功能,进一步提升人民币国际储备地位。

3、自贸区建设加速人民币国际化

“一带一路”以自贸区为重要抓手,旨在推进区域经济一体化。而在建设面向全球的自由贸易区网络当中,中澳、中韩自贸区的内高开放水平将加速人民币国际化。目前中国在建自贸区20个,涉及32个国家和地区,其中已签署自贸协定12个,涵盖20个国家和地区。正在谈判的自贸协定8个,涉及23个国家。中国与东盟、新加坡、巴基斯坦、冰岛自贸区,以及中韩自贸区及GCEP等自由贸易协定的相关经济体都处于“一带一路”上,因此,自贸区的建设将全面推动“一带一路”的人民币国际化。

上海自贸区在扩大人民币的跨境使用、推动人民币汇率市场化、外汇管理等多方面提出具体实施措施支持自贸区金融改革,以吸引国际上更多国家和地区使用人民币计价结算,提高人民币的离岸使用价值。2015年广东、天津、福建自贸区相继建立,三个自贸区吸收外资聚集效应明显,各自贸区建设卓有成效,将人民币国际化推向一个新的高度。

四、“一带一路”人民币国际化的政策建议

随着中国经济体量的增长,人民币国际化成为国际主要储备货币将成为必然。而成为国际货币,人民币除了作为计价、交易中介、支付清算、价值贮存等职能外,还需具备规避风险的风险管理功能。

“一带一路”建设将扩大人民币在沿线国家的使用,借“一带一路”这辆快车的重大机遇,以石油等大宗商品贸易和期货交易计价,基础设施投融资建设,及跨境电子商务等各方面为突破口,逐步建立以人民币为主导的区域性贸易和投资结算支付体系,稳步放宽跨境资本交易限制。

首先,积极推进人民币与沿线国家货币的报价和直接交易,扩大人民币的使用范围,促进人民币用于沿线国家资产计价、纳入沿线国家储备货币;其次,在建设多层次资本市场的改革过程中,通过支持对外直接投资、扩大境外人民币贷款和配套援外规划等措施加大资本输出;最后,鼓励我国企业对外投资使用人民币,鼓励银行业进行海外机构布局;提倡使用“一带一路”主要国家货币来衡量人民币汇率,用实际有效汇率判断人民币的升值或贬值。具体包括:

一是筑牢人民币国际化后盾,保持中国经济强劲增长。在“一带一路”建设过程中,要不断巩固和提升中国经济贸易乃至政治和军事在全球的地位,加强对国际经济政治的影响力。这是人民币国际化的前提和保障。

二是有序推进国内金融改革,坚持市场在资源配置中起决定性作用的原则。成熟稳定的国内金融市场体系是支撑人民币国际化的重要支柱,稳步推进国内金融改革是推进人民币国际化的重要保障。人民币国际化涉及包括利率、汇率市场化在内的一系列改革,因此要有序推进利率、汇率市场化改革,逐步实现资本项目开放及人民币可兑换,完善资本项下的风险管理框架。通过沪港、深港股票市场交易互联互通机制,推进人民币资本项目可兑换,便利境外机构在境内发行人民币债券,加速人民币国际化进程。逐步实现十八届三中全会决定提出的推动资本市场双向开放,有序提高跨境资本和金融交易可兑换程度,建立健全宏观审慎管理框架下的外债和资本流动管理体系,加快人民币资本项目可兑换进程。

三是加快全球人民币清算体系及制度建设。“一带一路”建设有助于增强我国与外国政府和监管机构的合作,为全球人民币清算体系建设奠定良好的外部环境。要通过“一带一路”建设加快推进人民币全球清算体系与境内清算体系的衔接与防火墙建设,吸引海外金融机构开立人民币清算账户。

四是稳步推进人民币国际化,防范金融风险。“一带一路”沿线一些国家面临不确定风险,在我国资本项目尚未完全开放,人民币不能自由兑换,利率尚未完全市场化时,要稳步推进人民币国际化。国际金融危机带给我们的首要教训就是贸然开放资本账户容易遭受国际资本的冲击。因此要根据我国金融体系特征与防控风险能力,稳步推进金融改革,坚持金融服务实体经济本质。依照规律循序渐进推进人民币国际化,防范金融风险。

五是借“一带一路”建设助力人民币国际化。“一带一路”的互联互通建设将促进大规模的地区间贸易,同时将刺激大规模投资,而随着亚投行、金砖银行等组建成功和投入运作,在跨境投资、计价结算及外汇储备中将更多使用人民币计价结算,这将极大地提高人民币在贸易投资领域中的使用,使得人民币国际化的驱动力结构更加合理,加速人民币国际化进程。

随着中国及“一带一路”沿线国家和地区经济地位上升,人民币在国际储备货币及国际贸易和投资中增长潜力增大。而人民币国际化不仅符合金融服务于实体经济的逻辑,也有助于增强全球流动性,是优化国际货币体系积极而重要的力量。人民币作为多元化国际货币体系的重要一员,将有利于从根本上解决当前以美元为中心的国际货币体系问题。从亚投行、金砖银行、应急储备机制等多边金融机构来看,中国并不因出资额最多仍坚持完全平等原则,在全球治理体系新理念、新做法中彰显出大国风范,人民币

国际化将在“一带一路”建设中稳步推进。

[3]周小川,“关于改革国际货币体系的思考”、中国人民银行http://www.pbc.gov.cn/publish/hanglingdao/2950/2010/20100914193900497315048/20100914193900497315048.html。

[4]盛斌、张一平,《全球治理中的国际货币体系改革:历史与现实》、《南开学报(哲学社会科学版)》、 2012 年第1 期。

[5]韩宝兴,《一国货币成为国际货币的政治和经济前提》、《中国金融》、2009年第6期。

[6]C. Randall Henning,Exchange-Rate Weapon and Macroeconomic Conflict. International Monetary Power, edited by David M. Andrews.

[7]McKinnon,R.(2006):The Modem Dollar Standard and the Rules of the Game in Historical Perspective.Princeton Encyclopedia of the World Economy,10,9.

[8]Eichengreen,B.and M.Flandreau (2008):The Rise and Fall of the Dollar,or When Did the Dollar Replace Sterling as the Leading International Currency?NBER Working Paper , No.14154.

[9]Eichengreen,B.and M.Flandreau (2008):The Rise and Fall of the Dollar,or When Did the Dollar Replace Sterling as the Leading International Currency?NBER Working Paper , No.14154.

[10]关于美元本位制的论述,参见Ronald I. McKinnon,“The World Dollar Standard and Globalization New Rules for the Game?”,http://web.stanford.edu/~mckinnon/papers/Globalization.pdf,“The Unloved Dollar Standard”,http://www.project-syndicate.org/commentary/the-dollar-standard-and-us-trade-deficits-by-ronald-mckinnon,2015年1月23日。

[12]周小川,“关于改革国际货币体系的思考”,中国人民银行http://www.pbc.gov.cn/publish/hanglingdao/2950/2010/20100914193900497315048/20100914193900497315048.html。

[13]罗伯特·吉尔平,杨宇光等译,《国际关系政治经济学》,上海人民出版社,第115页。林毅夫认为“现有的国际货币体系存在储备货币发行国的国家利益与全球利益的激励不相容的问题。”林毅夫著,余江译,《从西潮到东风》,中信出版社,2012年9月第1版,第157页。

[14]IMF, Annual Report on Exchange Arrangements and Exchange Restrictions 2013,钉住的形式包括:硬钉住(无单独法定货币、货币局安排),软钉住(传统钉住、稳定化安排、爬行钉住、水平区间钉住)。

[15]钟伟,《国际货币体系百年变迁与远瞻》,《国际金融研究》,2001年第4期,第11页。

[16]盛斌、张一平,《全球治理中的国际货币体系改革:历史与现实》,《南开学报(哲学社会科学版)》, 2012 年第1 期。

[17]陈雨露、马勇,《大金融论纲》,中国人民大学出版社 2013年3月。

分享到:

扩展阅读

中国人民大学重阳金融研究院执行院长

专家工作室EXPERTS

热门视点VIEWS

文章标签TAGS