AAAT

肖立晟:这个负利率究竟是怎么回事?

时间:2016年03月24日 作者:肖立晟

导读:

数据来源:CEIC,下同

在负利率环境中,银行间同业拆借市场交易量迅速下降。表面上,银行间借贷利率为负,资金需求方的银行可以大肆借贷。实际上,负利率反而会让银行间同业拆借市场迅速陷入低迷。因为同业拆借资金都是短期头寸调剂,拆进来的钱还是会存放在央行账户上。而同业借入资金的收益会低于存放在央行账户的成本,此时不管是拆出还是借入都不是合适的买卖。所以,银行间的短期拆借需求量反而会迅速萎缩。日本央行宣布负利率之后,日本银行间市场同业拆借业务最高下降了79%。

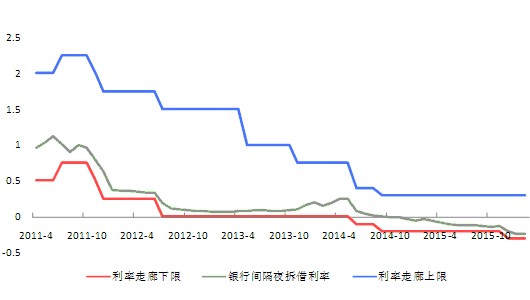

尽管如此,银行给普通储蓄者提供的存款利率并没有太多变化。例如下图中,欧元区短期存款利率基本保持在0.52%,长期利率保持在2.07%的水平。普通储蓄者在银行存钱并不需要额外支付费用。负利率的作用主要在于逼迫银行调整自身的资产负债表,减少短期储蓄,增加长期投资。

图 2 欧元区存款利率水平

数据来源:CEIC,下同

在负利率环境中,银行间同业拆借市场交易量迅速下降。表面上,银行间借贷利率为负,资金需求方的银行可以大肆借贷。实际上,负利率反而会让银行间同业拆借市场迅速陷入低迷。因为同业拆借资金都是短期头寸调剂,拆进来的钱还是会存放在央行账户上。而同业借入资金的收益会低于存放在央行账户的成本,此时不管是拆出还是借入都不是合适的买卖。所以,银行间的短期拆借需求量反而会迅速萎缩。日本央行宣布负利率之后,日本银行间市场同业拆借业务最高下降了79%。

尽管如此,银行给普通储蓄者提供的存款利率并没有太多变化。例如下图中,欧元区短期存款利率基本保持在0.52%,长期利率保持在2.07%的水平。普通储蓄者在银行存钱并不需要额外支付费用。负利率的作用主要在于逼迫银行调整自身的资产负债表,减少短期储蓄,增加长期投资。

图 2 欧元区存款利率水平

负利率疗效:银行增加中长期信贷,难以改变通缩困境

负利率的效果主要看通胀和银行信贷情况。负利率政策与传统的利率政策传导渠道其实很相似。利率渠道:下调利率可以刺激投资和耐用消费品,增加信贷需求;作为追求利润最大化的银行而言,也会放松信贷约束,增加信贷供给。信贷渠道:利率下调也会导致抵押资产的价值上涨,此时企业也更容易获得信贷,产生金融加速器的效果,增加信贷需求和供给。

从银行信贷的角度来看,欧元区的负利率政策取得了不错的效果。下图表明,自2014年6月2016年1月,欧元区信贷增速从-2.32%上升到0.43%。一方面反映欧元区经济逐步复苏,另一方面表明负利率政策的确有效刺激银行发放贷款。因为,从贷款期限来看,实施负利率政策之前,短期信贷增速要高于中长期信贷增速。实施负利率政策之后,短期信贷增速逐步下滑至-3.12%,而1-5年期的中长期信贷增速却升至4.56%。负利率政策让短期贷款利率迅速下降,侵蚀了银行利润,导致银行不得不配置收益率较高的中长期信贷资产。

图 3 欧元区银行信贷结构

负利率疗效:银行增加中长期信贷,难以改变通缩困境

负利率的效果主要看通胀和银行信贷情况。负利率政策与传统的利率政策传导渠道其实很相似。利率渠道:下调利率可以刺激投资和耐用消费品,增加信贷需求;作为追求利润最大化的银行而言,也会放松信贷约束,增加信贷供给。信贷渠道:利率下调也会导致抵押资产的价值上涨,此时企业也更容易获得信贷,产生金融加速器的效果,增加信贷需求和供给。

从银行信贷的角度来看,欧元区的负利率政策取得了不错的效果。下图表明,自2014年6月2016年1月,欧元区信贷增速从-2.32%上升到0.43%。一方面反映欧元区经济逐步复苏,另一方面表明负利率政策的确有效刺激银行发放贷款。因为,从贷款期限来看,实施负利率政策之前,短期信贷增速要高于中长期信贷增速。实施负利率政策之后,短期信贷增速逐步下滑至-3.12%,而1-5年期的中长期信贷增速却升至4.56%。负利率政策让短期贷款利率迅速下降,侵蚀了银行利润,导致银行不得不配置收益率较高的中长期信贷资产。

图 3 欧元区银行信贷结构

负利率政策对汇率的作用效果较好,对通胀的作用却并不显著。实施负利率政策后,丹麦克朗对欧元汇率大致稳定在7.46左右,瑞士法郎稳定在1.1左右。欧元对美元汇率从1.36贬值至1.1。日元对美元汇率的意外升值是缘于市场动荡引发投资者避险情绪上升,增持日本国债资产,引发日元暂时性升值。总体来看,实施负利率的国家可以减缓资本流入,引发本币贬值。但是负利率对通胀刺激作用非常有限,传导渠道并不通畅。下图表明,欧央行实施负利率政策后,欧元对美元迅速贬值,但是通胀率依然没有起色,近期有再度陷入通缩之虞。

图 4 欧元区CPI和欧元对美元汇率

负利率政策对汇率的作用效果较好,对通胀的作用却并不显著。实施负利率政策后,丹麦克朗对欧元汇率大致稳定在7.46左右,瑞士法郎稳定在1.1左右。欧元对美元汇率从1.36贬值至1.1。日元对美元汇率的意外升值是缘于市场动荡引发投资者避险情绪上升,增持日本国债资产,引发日元暂时性升值。总体来看,实施负利率的国家可以减缓资本流入,引发本币贬值。但是负利率对通胀刺激作用非常有限,传导渠道并不通畅。下图表明,欧央行实施负利率政策后,欧元对美元迅速贬值,但是通胀率依然没有起色,近期有再度陷入通缩之虞。

图 4 欧元区CPI和欧元对美元汇率

目前各国央行实施的所谓负利率政策,实际上是在向商业银行的短期资产征税。商业银行无法把这些成本直接转嫁给储蓄者,只能通过调整自身的资产负债表,消化负利率成本。这是一个非常危险的游戏,商业银行作为市场主体,本身会对市场项目做风险收益评估。银行家不愿意贷款是因为信贷风险太高。如果经济基本面没有改善,只采取负利率这种惩罚措施,强迫商业银行向市场发放风险较高的中长期贷款,反而会损害金融体系的稳健性。

总体来看,当央行所有传统货币政策工具已经基本失效时,实施负利率政策的确可以改变金融资产的定价,但效果也仅限于金融市场。未来还需要有一系列促进经济增长的政策措施相互配合,央行实施的负利率政策才能真正发挥效果,否则会严重影响银行业的稳定。

【原文链接】肖立晟:这个负利率究竟是怎么回事?

目前各国央行实施的所谓负利率政策,实际上是在向商业银行的短期资产征税。商业银行无法把这些成本直接转嫁给储蓄者,只能通过调整自身的资产负债表,消化负利率成本。这是一个非常危险的游戏,商业银行作为市场主体,本身会对市场项目做风险收益评估。银行家不愿意贷款是因为信贷风险太高。如果经济基本面没有改善,只采取负利率这种惩罚措施,强迫商业银行向市场发放风险较高的中长期贷款,反而会损害金融体系的稳健性。

总体来看,当央行所有传统货币政策工具已经基本失效时,实施负利率政策的确可以改变金融资产的定价,但效果也仅限于金融市场。未来还需要有一系列促进经济增长的政策措施相互配合,央行实施的负利率政策才能真正发挥效果,否则会严重影响银行业的稳定。

【原文链接】肖立晟:这个负利率究竟是怎么回事?

分享到:

扩展阅读

中国社会科学院世界经济与政治研究所研究员

专家工作室EXPERTS

热门视点VIEWS

文章标签TAGS