AAAT

尹睿哲:利率博弈第二阶段

时间:2020年02月28日 作者:Yin Ruizhe

导读:

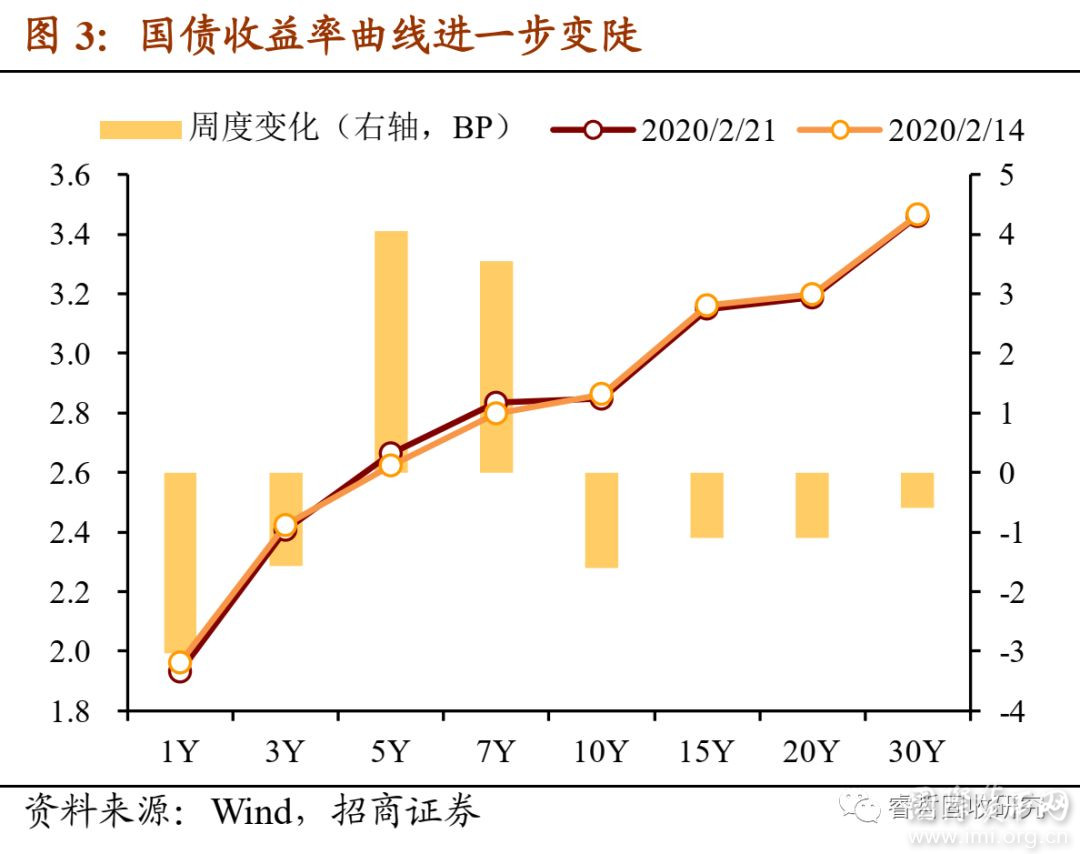

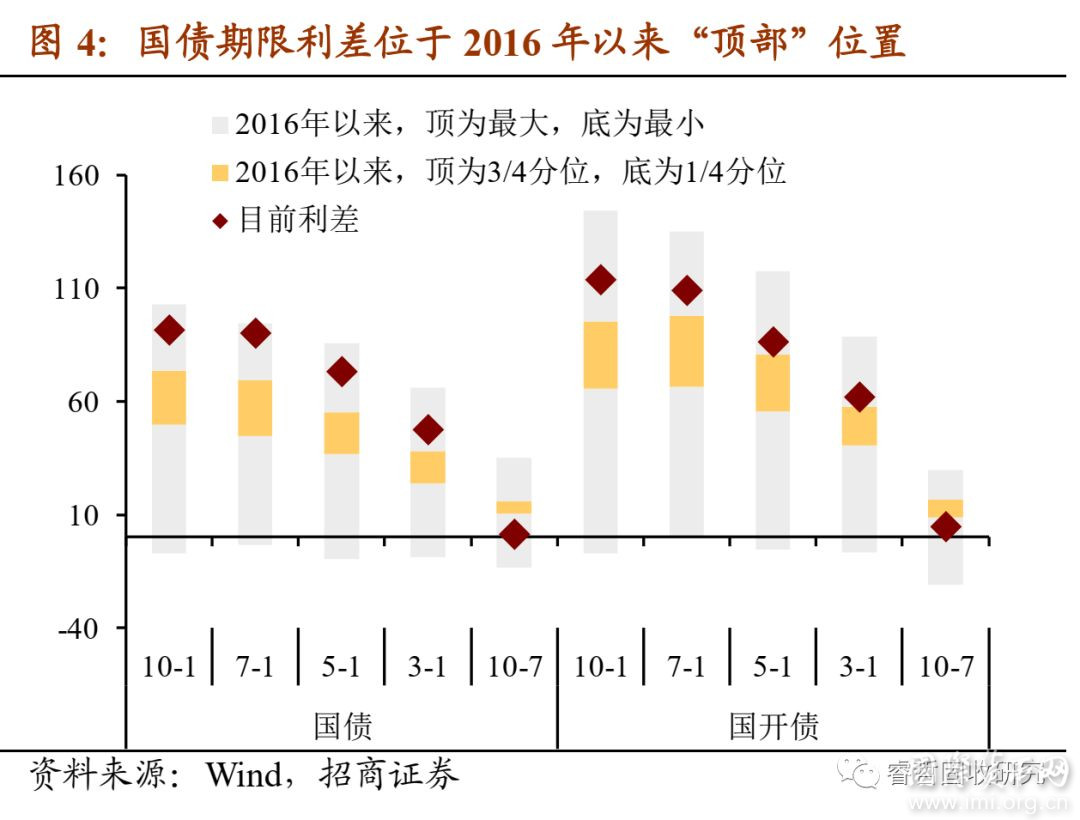

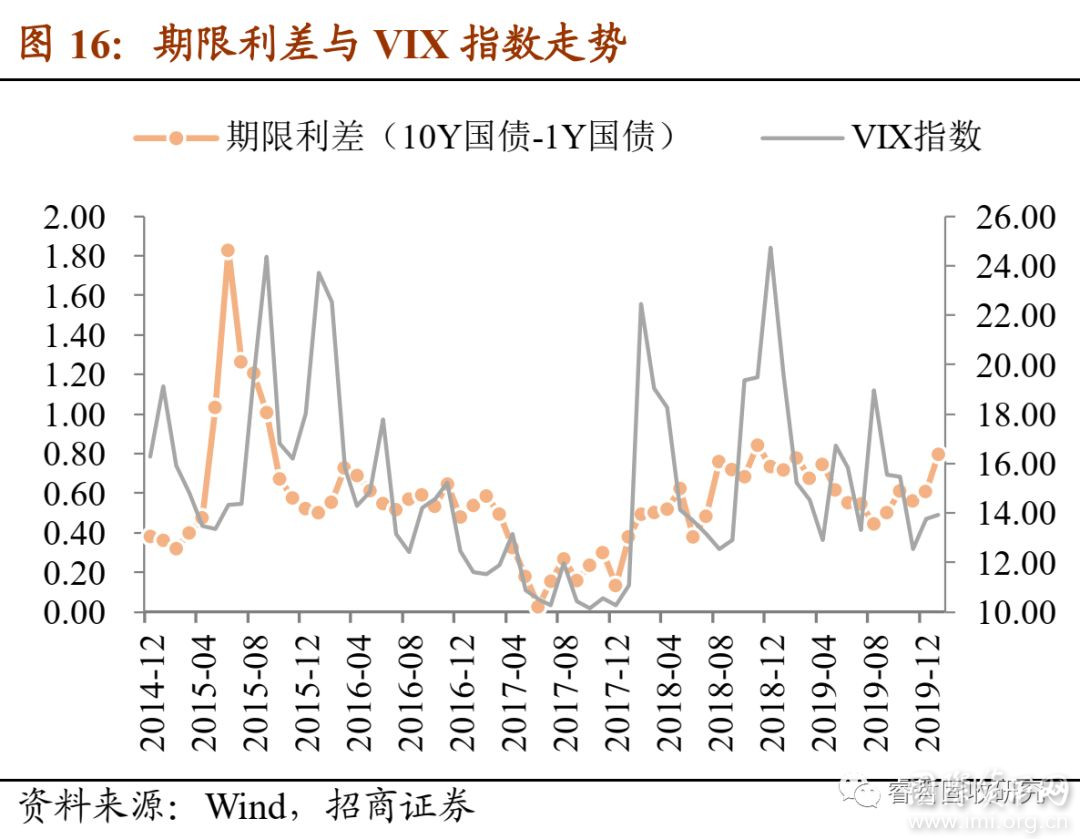

收益率曲线进一步“变陡”。除5Y、7Y之外,现券关键期限点的到期收益率延续下行。受益于货币宽松预期,短端下行幅度仍然超过长端,国债1Y下行3.0bp,3Y、10Y、30Y分别下行1.6bp、1.6bp、0.6bp。由此,10Y-1Y期限利差达到92bp,位于2002年以来55%分位数、2010年以来80%分位数、2016年以来99.6%分位数(周一期限利差收于96bp,创下2016年以来新高)。也就是说,目前的收益率曲线已经接近“极端”陡峭化。

收益率曲线进一步“变陡”。除5Y、7Y之外,现券关键期限点的到期收益率延续下行。受益于货币宽松预期,短端下行幅度仍然超过长端,国债1Y下行3.0bp,3Y、10Y、30Y分别下行1.6bp、1.6bp、0.6bp。由此,10Y-1Y期限利差达到92bp,位于2002年以来55%分位数、2010年以来80%分位数、2016年以来99.6%分位数(周一期限利差收于96bp,创下2016年以来新高)。也就是说,目前的收益率曲线已经接近“极端”陡峭化。

长端配置力量偏弱。虽然节后成交总体回暖,但长端现券的配置力量依然偏弱,难将收益率“买”下去。

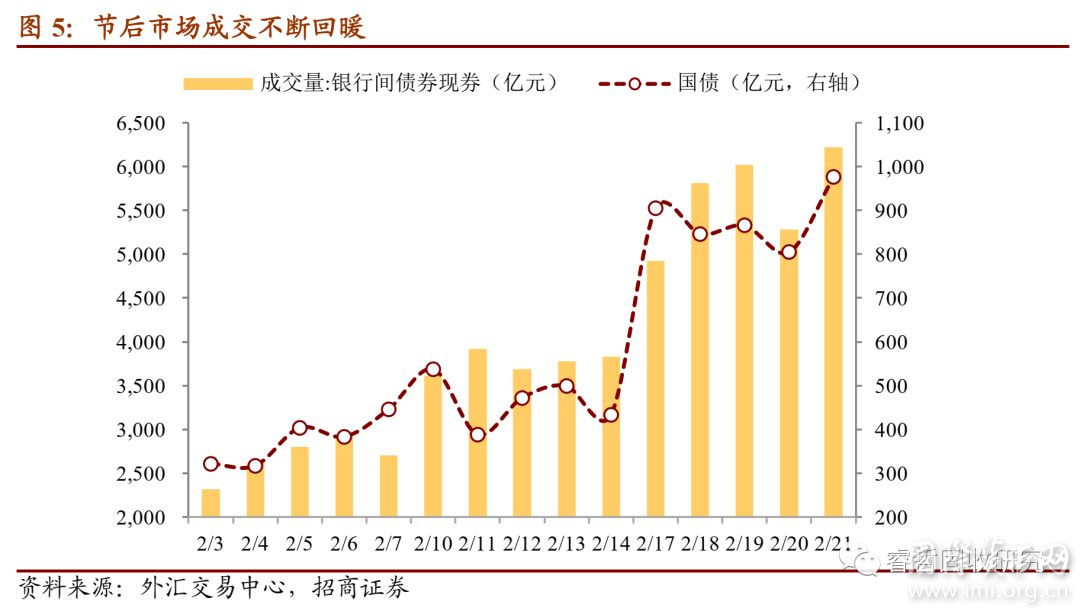

从外汇交易中心的交易数据来看,节后成交不断回暖。银行间现券成交量自2月3日830亿元增长至2月14日3833亿元,再至2月21日6220亿元,基本恢复了日常的七、八成。其中国债占比约15%,日均成交量也增长至900亿元附近。

长端配置力量偏弱。虽然节后成交总体回暖,但长端现券的配置力量依然偏弱,难将收益率“买”下去。

从外汇交易中心的交易数据来看,节后成交不断回暖。银行间现券成交量自2月3日830亿元增长至2月14日3833亿元,再至2月21日6220亿元,基本恢复了日常的七、八成。其中国债占比约15%,日均成交量也增长至900亿元附近。

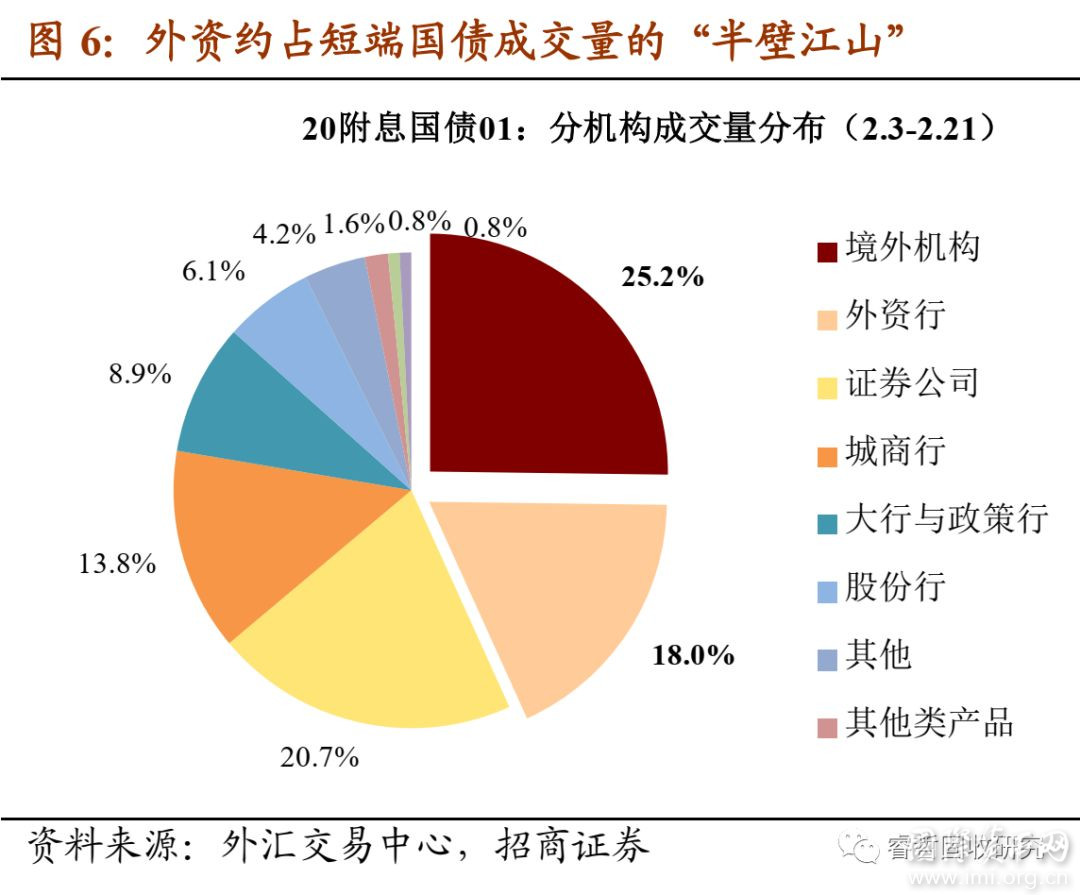

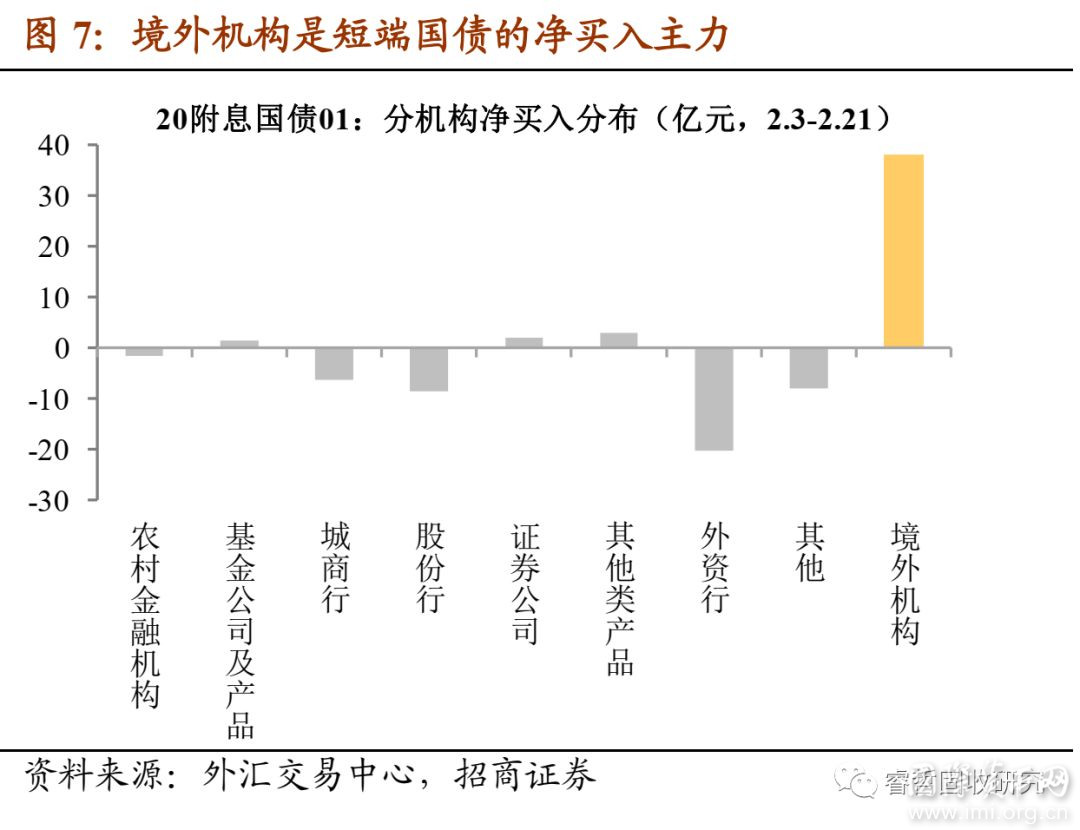

具体地,我们选取“20附息国债01”(200001.IB)作为短端国债的活跃券,“19附息国债06”(190006.IB)、“19国开15”(190215.IB)分别作为长端国债和国开债的活跃券。可以观察到:

一方面,短端国债有境外买盘作为支撑。节后“20附息国债01”共成交61笔,成交额95.9亿元。分机构类型看,境外机构贡献成交额的25.21%,是“净买入”主力;外资银行贡献成交额的18.03%,是“净卖出”主力,而股份行、城商行、农村金融机构等均处于小幅“净卖出”状态。总之,境外机构从境内银行(尤其是外资行)手中买入短端国债,成为短端保持低位背后的配置力量。

具体地,我们选取“20附息国债01”(200001.IB)作为短端国债的活跃券,“19附息国债06”(190006.IB)、“19国开15”(190215.IB)分别作为长端国债和国开债的活跃券。可以观察到:

一方面,短端国债有境外买盘作为支撑。节后“20附息国债01”共成交61笔,成交额95.9亿元。分机构类型看,境外机构贡献成交额的25.21%,是“净买入”主力;外资银行贡献成交额的18.03%,是“净卖出”主力,而股份行、城商行、农村金融机构等均处于小幅“净卖出”状态。总之,境外机构从境内银行(尤其是外资行)手中买入短端国债,成为短端保持低位背后的配置力量。

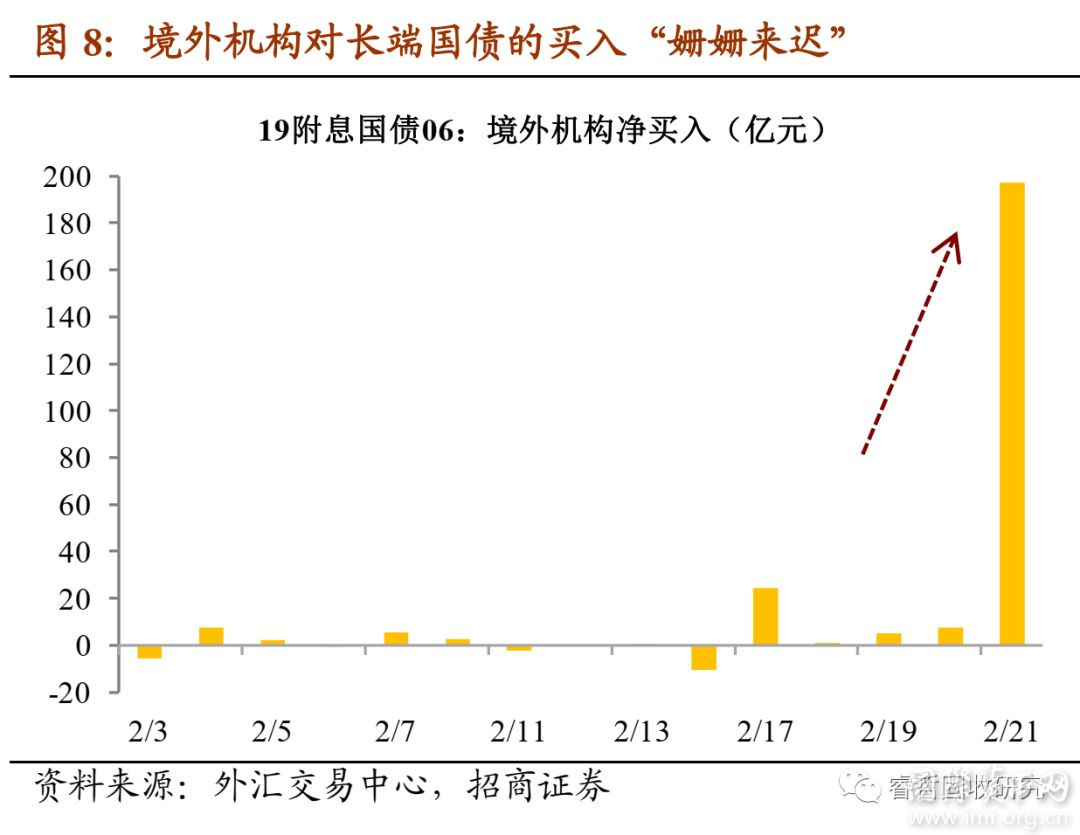

另一方面,长端国债既“少”外资流入,又“少”资管类产品买入。境外机构不仅买入短端国债,对中长端国债的持有也呈现上升趋势。回顾2019年11月“19附息国债06”的一轮利率下行及曲线平坦化,背后的主要买盘就是境外机构。而今年节后三周内,“19附息国债06”外资流入较少,可能意味着外资对疫情冲击下的中国经济韧性比较乐观,直到2月21日才大举买入。

此外,资管类产品也大量买入中长端现券,但主要是政金债,国债持有较少。今年节后首个交易日,“19国开15”主要买盘就是资管类产品。之后,虽然市场成交总体回暖,资管类产品对“19国开15”的净买入却并未同步回暖,迟迟未见“放量”。从一级市场招标情况来看,10Y国开债中标利率较前一日二级市场收益率低<6bp,偏离幅度明显小于3Y国开债(低>12bp);且10Y国开债在2月6日的认购倍数达到6.95,2月13日、2月20日走低至2.69、3.12,也显示配置需求有减弱迹象。

另一方面,长端国债既“少”外资流入,又“少”资管类产品买入。境外机构不仅买入短端国债,对中长端国债的持有也呈现上升趋势。回顾2019年11月“19附息国债06”的一轮利率下行及曲线平坦化,背后的主要买盘就是境外机构。而今年节后三周内,“19附息国债06”外资流入较少,可能意味着外资对疫情冲击下的中国经济韧性比较乐观,直到2月21日才大举买入。

此外,资管类产品也大量买入中长端现券,但主要是政金债,国债持有较少。今年节后首个交易日,“19国开15”主要买盘就是资管类产品。之后,虽然市场成交总体回暖,资管类产品对“19国开15”的净买入却并未同步回暖,迟迟未见“放量”。从一级市场招标情况来看,10Y国开债中标利率较前一日二级市场收益率低<6bp,偏离幅度明显小于3Y国开债(低>12bp);且10Y国开债在2月6日的认购倍数达到6.95,2月13日、2月20日走低至2.69、3.12,也显示配置需求有减弱迹象。

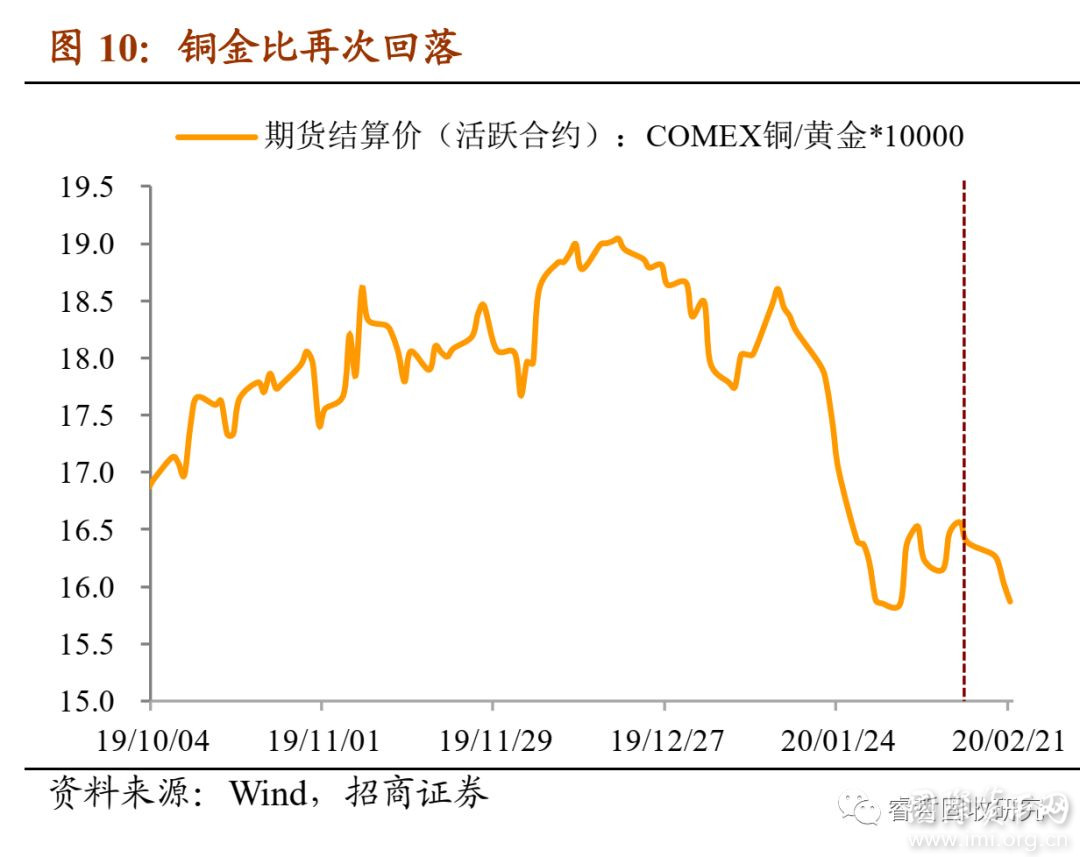

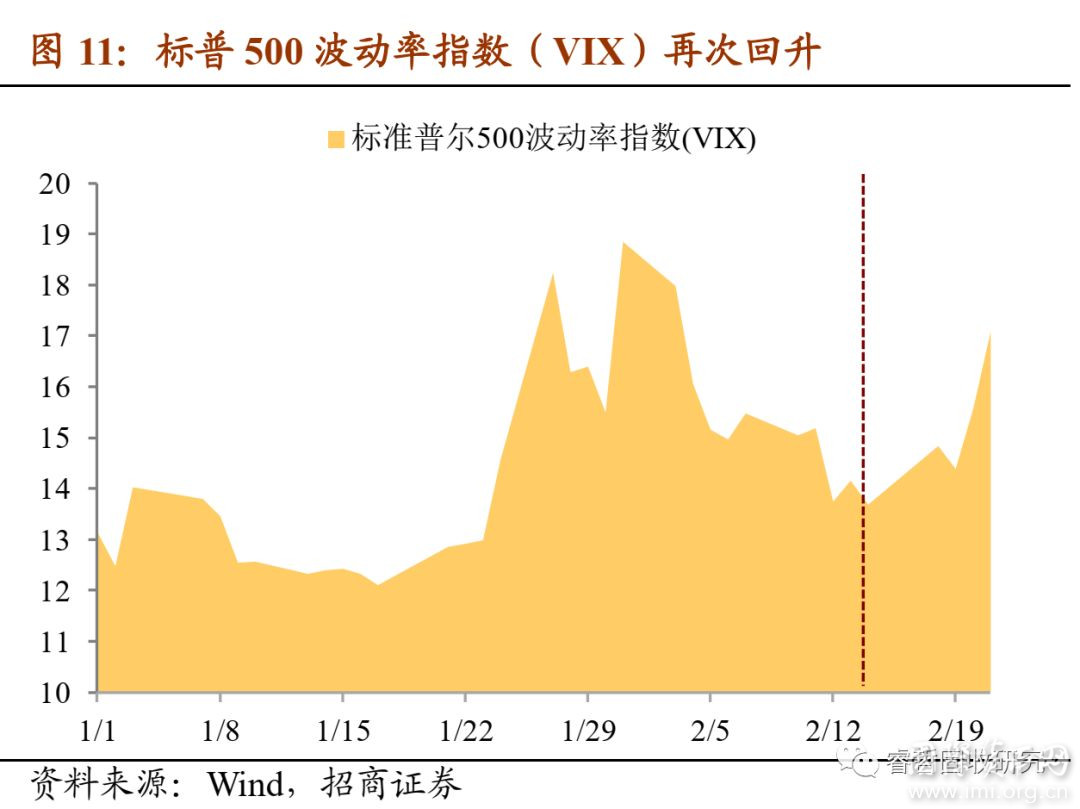

全球风险偏好再度走弱。自日本“钻石公主”号游轮事件发酵以来,象征风险偏好的“铜金比”再次回落,通常被称为“恐慌指数”的VIX指数也再次回升,反映出全球市场对于疫情扩散的担忧再起。

全球风险偏好再度走弱。自日本“钻石公主”号游轮事件发酵以来,象征风险偏好的“铜金比”再次回落,通常被称为“恐慌指数”的VIX指数也再次回升,反映出全球市场对于疫情扩散的担忧再起。

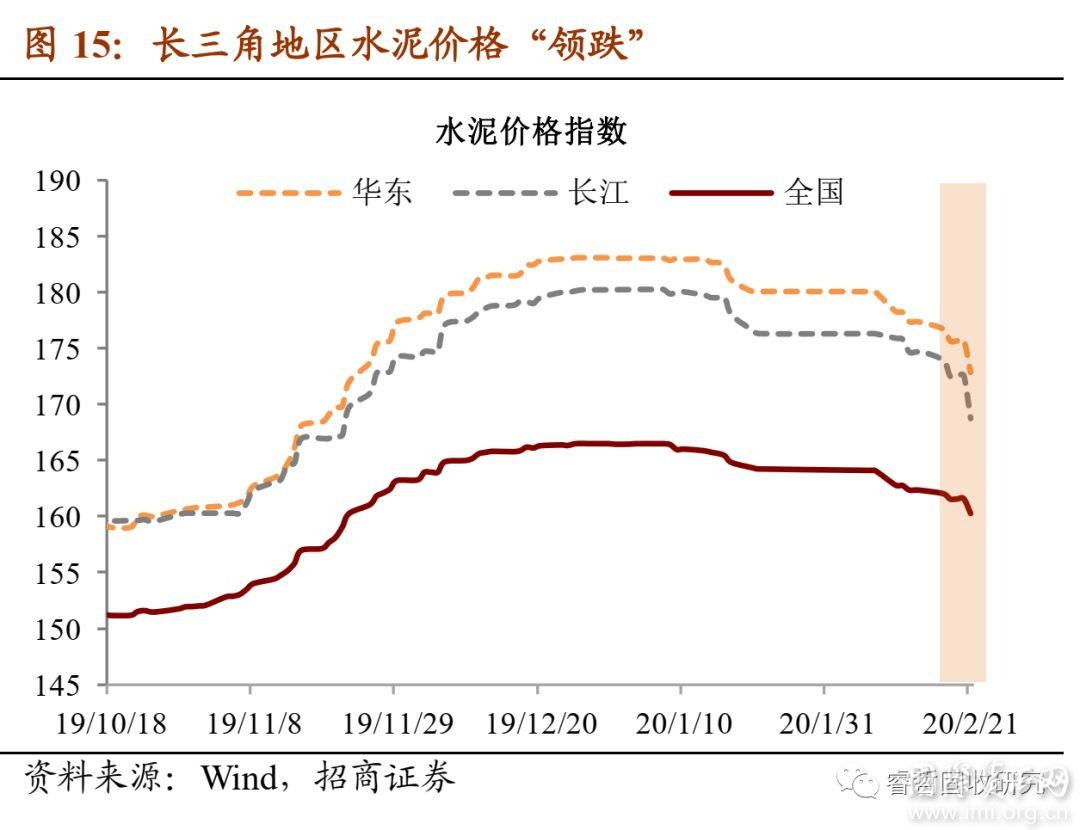

3)长三角水泥价格“领跌”。本周华东地区、尤其是长三角地区的水泥价格明显下跌,其他地区价格依然稳定。我们在此前的报告中提示过,节后建材价格保持稳定,其实是供需两弱之下的“均衡”。而长三角地区的水泥价格率先“打破”均衡,反映出复工程度可能相对较高。

3)长三角水泥价格“领跌”。本周华东地区、尤其是长三角地区的水泥价格明显下跌,其他地区价格依然稳定。我们在此前的报告中提示过,节后建材价格保持稳定,其实是供需两弱之下的“均衡”。而长三角地区的水泥价格率先“打破”均衡,反映出复工程度可能相对较高。

另一方面,市场对宽松力度仍存疑惑。短期看,公开市场连续第二周“净回笼”,引发流动性水平边际“见顶”担忧(后文专题部分将详细讨论);中期看,《货币政策执行报告》开设专栏讨论“科学稳健把握宏观政策逆周期调节力度”,说明与以往周期相比,当前宽松的“约束”客观存在,在《金融时报》访问的“提问”中事实上已有归纳,即“两组平衡”:一是“稳增长与控通胀”的平衡,二是“稳增长和稳杠杆”的平衡。

相比于基本面存在的“共识”,短期市场对货币政策的分歧更大,因而对后者变化的敏感度会更高。

曲线或继续“牛陡”特征。相对确定(基本面“V型左侧”、短期宽松)和相对不确定(“V型右侧”、逆周期力度)构筑了目前陡峭的曲线形态(详见“等不来的牛平”:曲线在反映什么预期?),且期限利差“均值回复”的进度明显低于预期。我们认为,短期看这一状态有可能延续,“牛陡”进程尚未结束。

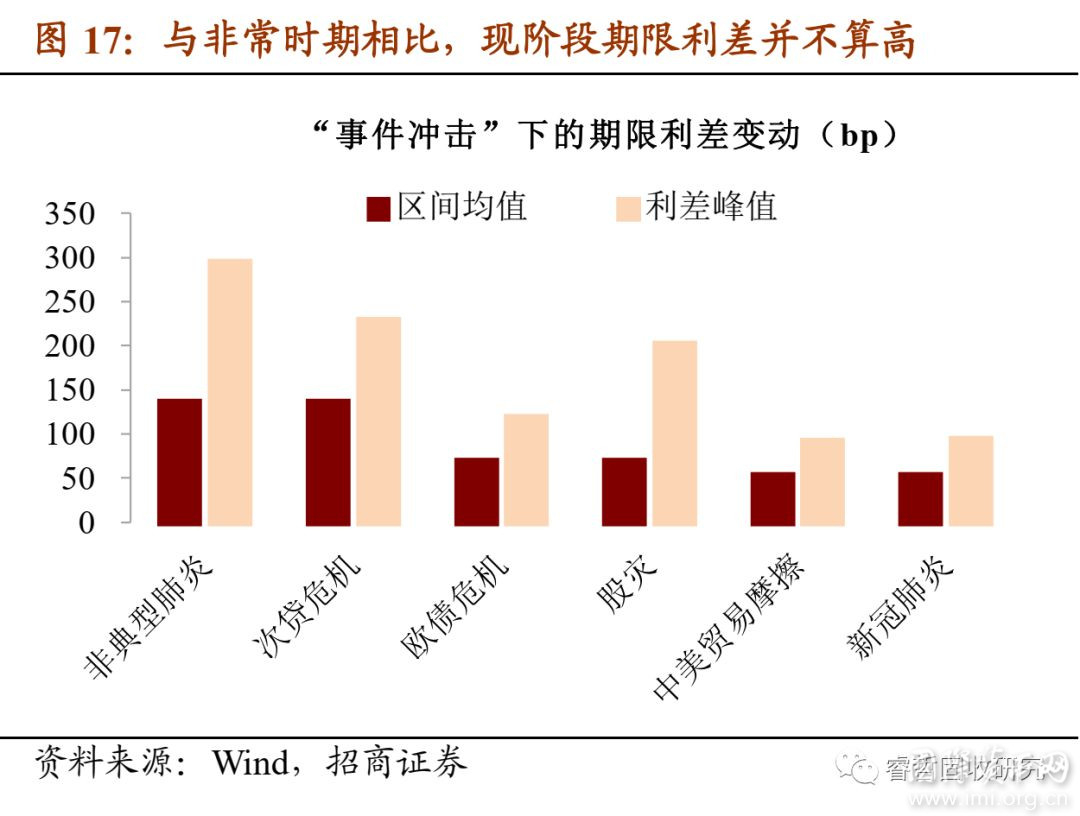

考虑期限利差中枢、振幅切换的影响后,历史上的“异常陡峭化”多数与“事件性冲击”有关;也就是说,当经济遭遇突发外生冲击时,容易造成上述短期确定性与中期不确定性的组合。

复盘历史上的几次典型“事件性冲击”:分别是2003年“非典”时期、2007-2008金融危机时期、2011-2012欧债危机时期、2015年“股灾”时期以及2019年中美贸易摩擦时期,收益率曲线均出现了明显的“陡峭化”,当前利差和常规时期比“偏高”,但和特殊时期比并不极端。

另一方面,市场对宽松力度仍存疑惑。短期看,公开市场连续第二周“净回笼”,引发流动性水平边际“见顶”担忧(后文专题部分将详细讨论);中期看,《货币政策执行报告》开设专栏讨论“科学稳健把握宏观政策逆周期调节力度”,说明与以往周期相比,当前宽松的“约束”客观存在,在《金融时报》访问的“提问”中事实上已有归纳,即“两组平衡”:一是“稳增长与控通胀”的平衡,二是“稳增长和稳杠杆”的平衡。

相比于基本面存在的“共识”,短期市场对货币政策的分歧更大,因而对后者变化的敏感度会更高。

曲线或继续“牛陡”特征。相对确定(基本面“V型左侧”、短期宽松)和相对不确定(“V型右侧”、逆周期力度)构筑了目前陡峭的曲线形态(详见“等不来的牛平”:曲线在反映什么预期?),且期限利差“均值回复”的进度明显低于预期。我们认为,短期看这一状态有可能延续,“牛陡”进程尚未结束。

考虑期限利差中枢、振幅切换的影响后,历史上的“异常陡峭化”多数与“事件性冲击”有关;也就是说,当经济遭遇突发外生冲击时,容易造成上述短期确定性与中期不确定性的组合。

复盘历史上的几次典型“事件性冲击”:分别是2003年“非典”时期、2007-2008金融危机时期、2011-2012欧债危机时期、2015年“股灾”时期以及2019年中美贸易摩擦时期,收益率曲线均出现了明显的“陡峭化”,当前利差和常规时期比“偏高”,但和特殊时期比并不极端。

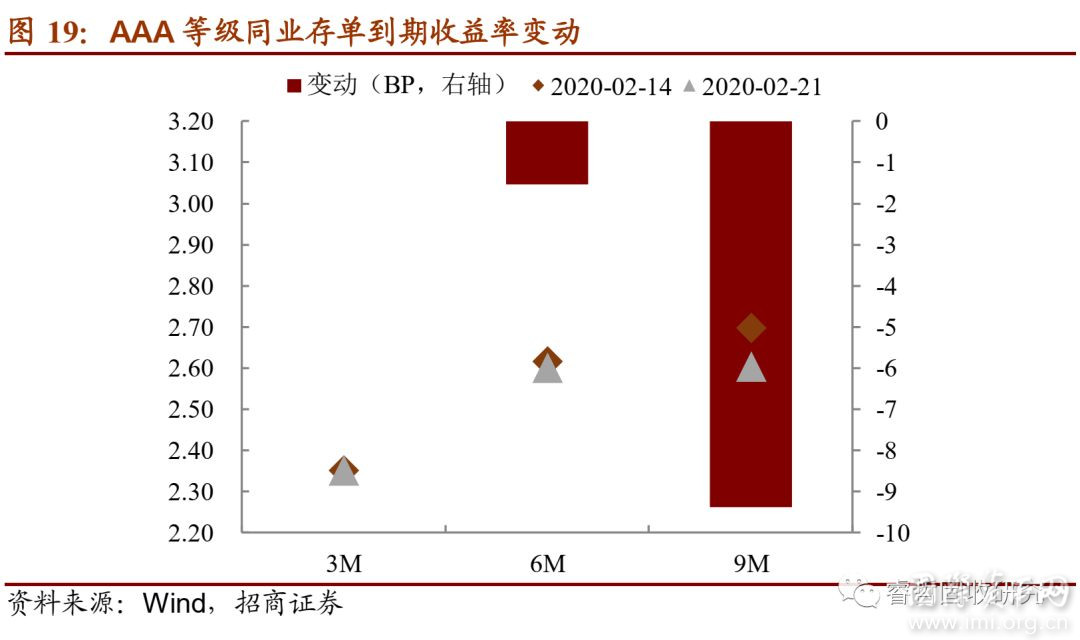

同业存单方面,本周各期限、等级同业存单到期收益率大多出现下行。本周五时,AAA等级3M期限同业存单加权收益率在2.3500%位置,与前期保持一致;6M、9M期限同业存单加权收益率分别在2.5998%、2.6026%位置,较前期分别下行2个及9个BP。

同业存单方面,本周各期限、等级同业存单到期收益率大多出现下行。本周五时,AAA等级3M期限同业存单加权收益率在2.3500%位置,与前期保持一致;6M、9M期限同业存单加权收益率分别在2.5998%、2.6026%位置,较前期分别下行2个及9个BP。

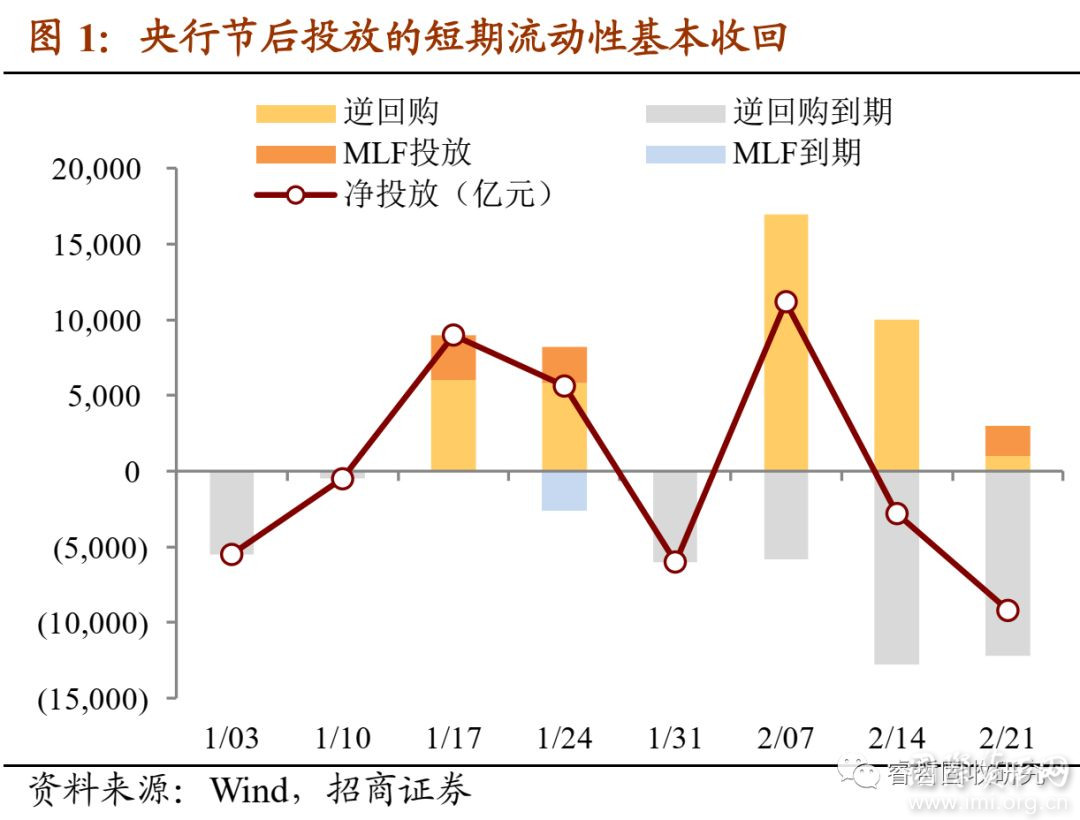

本周央行继续回笼流动性,当周合计净回笼9,200亿元。从操作模式看,则是以MLF置换到期逆回购,即呈现“锁短放长”的特征。受此影响,市场较为关注货币政策态度是否出现边际转变。对此我们分析如下:

首先,从历史经验看,春节后央行大量回笼流动性属于常态操作。

春节时点与传统缴税大月1月重叠或相邻,此外仍有过万亿体量的节前取现及MPA考核等扰动因素,因而节前货币市场存在常态化的阶段性流动性缺口。而出于平抑跨节资金面剧烈波动的考虑,央行也形成“节前加大投放平抑流动性缺口、节后回笼盈余流动性”的惯例。

若以央行对其他存款性公司债权的环比变动衡量央行操作方向,近三年中17、18年央行均于节后显著回笼流动性;19年期间由于央行于节前采取降准途径对冲缺口,因而节前节后均有较为明显的流动性回笼操作。

本周央行继续回笼流动性,当周合计净回笼9,200亿元。从操作模式看,则是以MLF置换到期逆回购,即呈现“锁短放长”的特征。受此影响,市场较为关注货币政策态度是否出现边际转变。对此我们分析如下:

首先,从历史经验看,春节后央行大量回笼流动性属于常态操作。

春节时点与传统缴税大月1月重叠或相邻,此外仍有过万亿体量的节前取现及MPA考核等扰动因素,因而节前货币市场存在常态化的阶段性流动性缺口。而出于平抑跨节资金面剧烈波动的考虑,央行也形成“节前加大投放平抑流动性缺口、节后回笼盈余流动性”的惯例。

若以央行对其他存款性公司债权的环比变动衡量央行操作方向,近三年中17、18年央行均于节后显著回笼流动性;19年期间由于央行于节前采取降准途径对冲缺口,因而节前节后均有较为明显的流动性回笼操作。

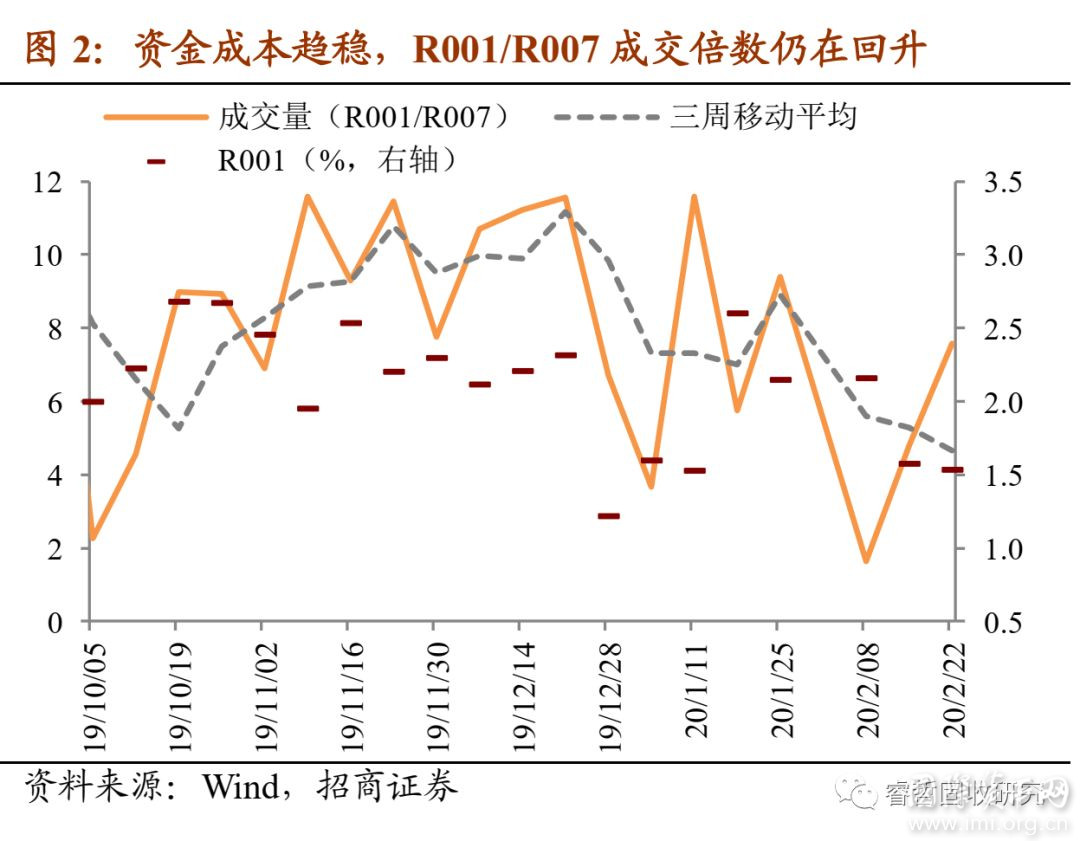

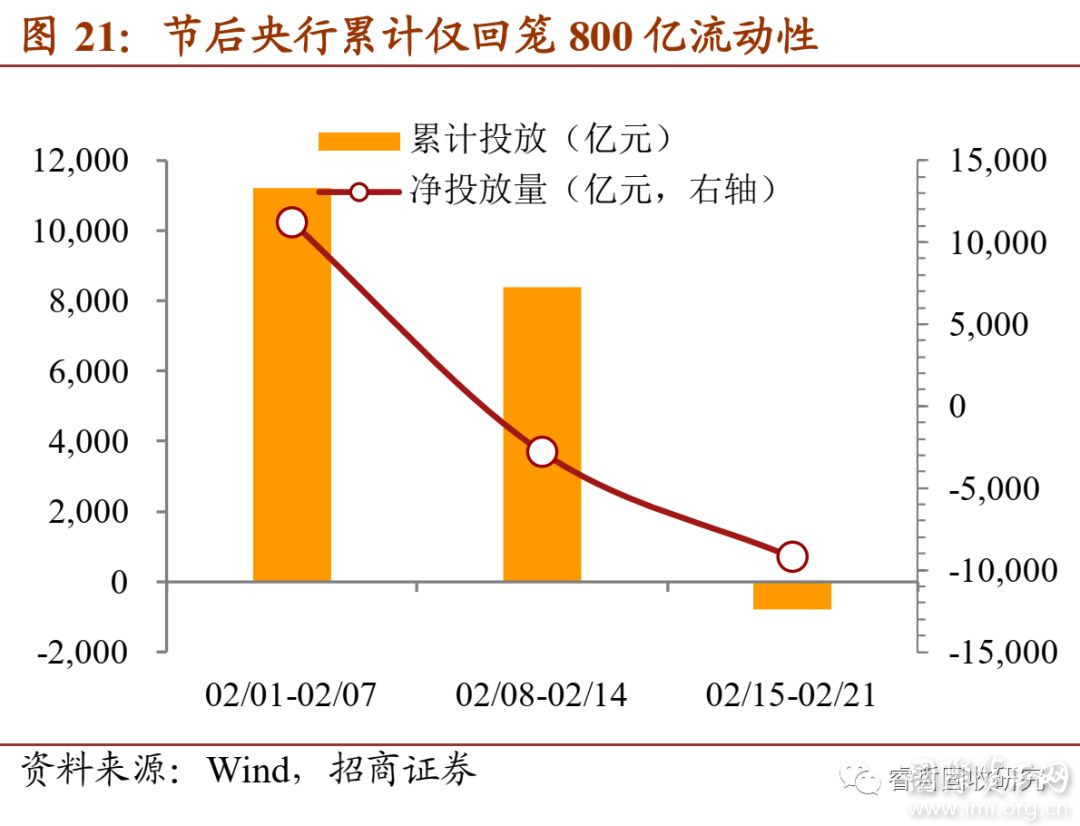

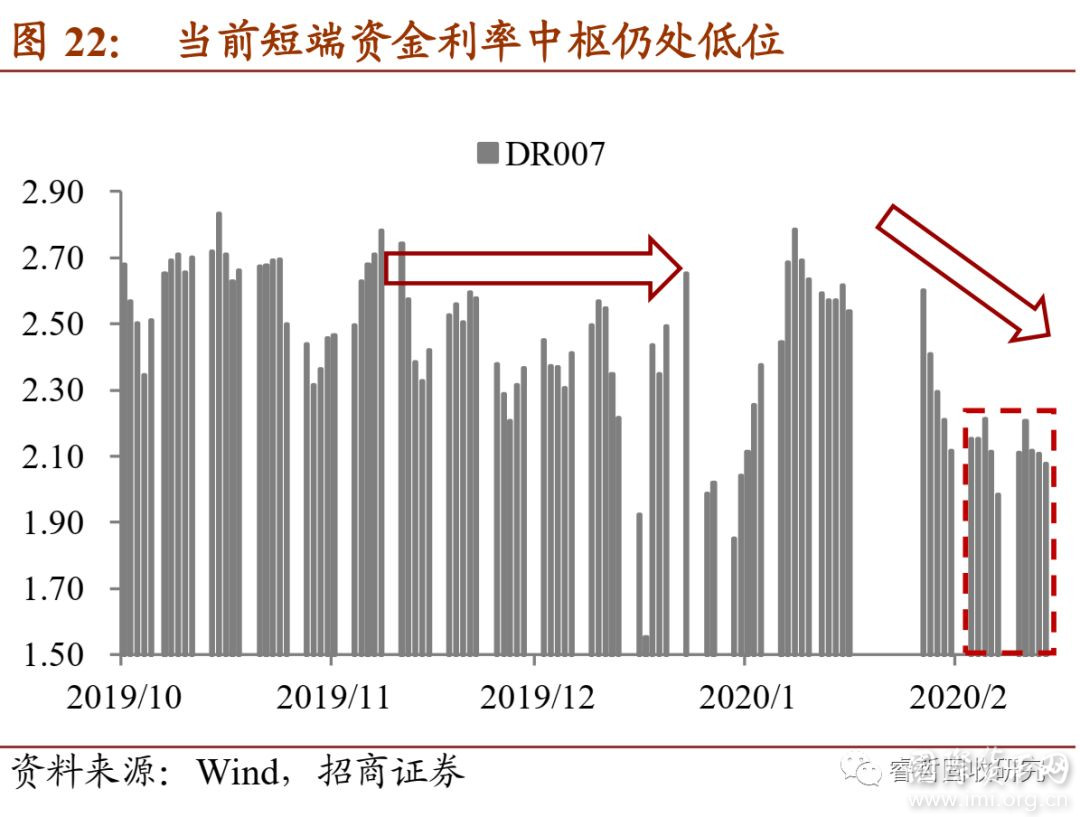

其次,当前市场仍处于流动性盈余环境,央行操作较往年不紧反松。 与往年不同之处的是,由于开市时间推迟导致的资金到期与交易积压给节后市场带来显著的压力,节后央行反常进行了天量流动性投放,首周合计净投放11,200亿元。尽管随后两周观测到央行持续回笼流动性,但截至21日央行累计回笼资金合计仅有800亿元,与往年节后回笼体量相比微乎其微。而从结果看,市场短端资金利率也维持平稳低位,中枢较前期有显著下行。

其次,当前市场仍处于流动性盈余环境,央行操作较往年不紧反松。 与往年不同之处的是,由于开市时间推迟导致的资金到期与交易积压给节后市场带来显著的压力,节后央行反常进行了天量流动性投放,首周合计净投放11,200亿元。尽管随后两周观测到央行持续回笼流动性,但截至21日央行累计回笼资金合计仅有800亿元,与往年节后回笼体量相比微乎其微。而从结果看,市场短端资金利率也维持平稳低位,中枢较前期有显著下行。

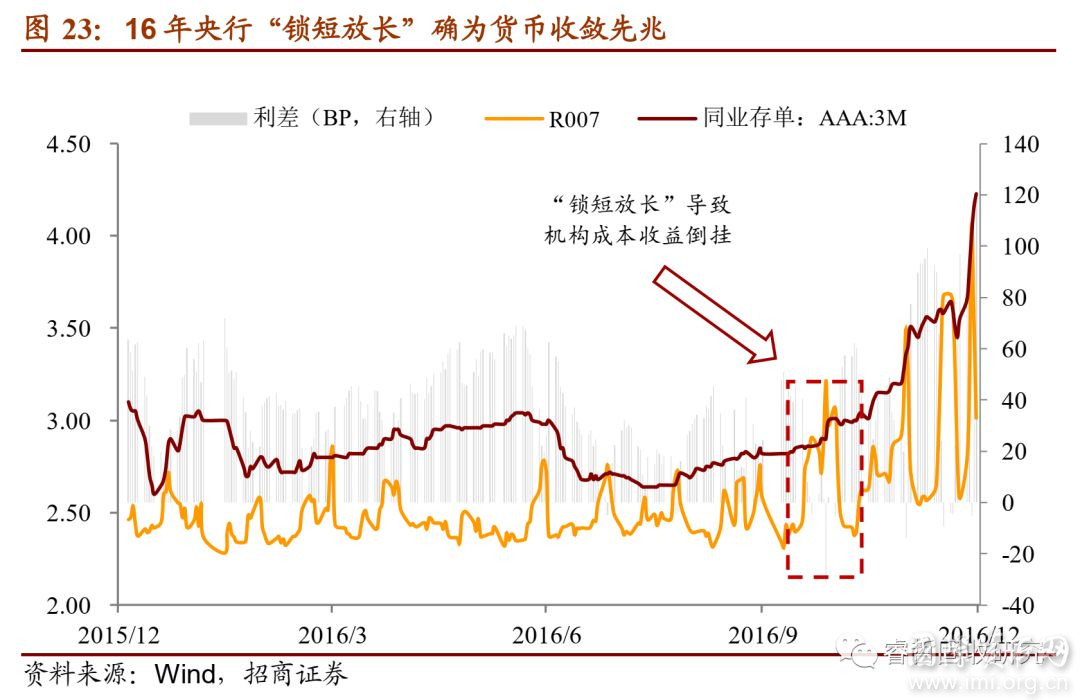

当前时点“锁短放长”并不意味着货币政策态度微调。近期为市场所关注的是,央行在暂缓逆回购投放的同时进行了MLF操作投放流动性。从表象上看,以MLF置换到期逆回购确有“锁短放长”的嫌疑,但春节后央行这种类型的“锁短放长”的操作也并非近一年以来首次出现。

事实上,19年四季度期间央行已多次进行此类操作。自19年10月起,央行操作频率明显降低,更多用作为平抑税期等月内资金面阶段性波动的阶段性工具。而与之对应是MLF操作则更加频繁,基本保持了每月1-2次的节奏。此外值得注意的是,中旬时点进行MLF操作也已基本形成惯例。

从结果看,19年四季度期间央行“锁短放长”的操作并不意味着货币政策的边际收敛。与16年不同,在前期降准释放的低成本流动性对冲下,与“锁短放长”操作伴随而来的是短端资金利率中枢保持平稳甚至呈现下行趋势。也就是说,19年四季度以来因MLF操作频率提升所导致的“锁短放长”的特征,意图并不在于抬升资金利率,因而也不意味着货币态度出现边际转变。而从真实意图看,加大MLF操作频率一是出于投放长期流动性以促进信贷投放的考虑,此外则是以相对规律的每月中旬MLF操作为引导LPR下行提供途径,进而推动实体融资成本的下行。

总结而言,近期市场所观察到的央行操作虽然呈现“锁短放长”的特征,但无论从政策意图与实际结果看均不代表货币政策的态度出现微调。事实上,近期央行的“锁短”与“放长”操作更应剥离来看待。“锁短”为节后回笼流动性的惯例操作,而在节后首周天量流动性投放背景下,“锁短”力度有限反而反映的是央行的不紧反松;“放长”则为前期政策思路的延续,意在推动政策利率向实体融资利率传导,而非抬升货币市场资金成本。央行操作虽呈“锁短”与“放长”的特征,但却并非货币微调的先兆。

当前时点“锁短放长”并不意味着货币政策态度微调。近期为市场所关注的是,央行在暂缓逆回购投放的同时进行了MLF操作投放流动性。从表象上看,以MLF置换到期逆回购确有“锁短放长”的嫌疑,但春节后央行这种类型的“锁短放长”的操作也并非近一年以来首次出现。

事实上,19年四季度期间央行已多次进行此类操作。自19年10月起,央行操作频率明显降低,更多用作为平抑税期等月内资金面阶段性波动的阶段性工具。而与之对应是MLF操作则更加频繁,基本保持了每月1-2次的节奏。此外值得注意的是,中旬时点进行MLF操作也已基本形成惯例。

从结果看,19年四季度期间央行“锁短放长”的操作并不意味着货币政策的边际收敛。与16年不同,在前期降准释放的低成本流动性对冲下,与“锁短放长”操作伴随而来的是短端资金利率中枢保持平稳甚至呈现下行趋势。也就是说,19年四季度以来因MLF操作频率提升所导致的“锁短放长”的特征,意图并不在于抬升资金利率,因而也不意味着货币态度出现边际转变。而从真实意图看,加大MLF操作频率一是出于投放长期流动性以促进信贷投放的考虑,此外则是以相对规律的每月中旬MLF操作为引导LPR下行提供途径,进而推动实体融资成本的下行。

总结而言,近期市场所观察到的央行操作虽然呈现“锁短放长”的特征,但无论从政策意图与实际结果看均不代表货币政策的态度出现微调。事实上,近期央行的“锁短”与“放长”操作更应剥离来看待。“锁短”为节后回笼流动性的惯例操作,而在节后首周天量流动性投放背景下,“锁短”力度有限反而反映的是央行的不紧反松;“放长”则为前期政策思路的延续,意在推动政策利率向实体融资利率传导,而非抬升货币市场资金成本。央行操作虽呈“锁短”与“放长”的特征,但却并非货币微调的先兆。

分享到:

扩展阅读

IMI研究员,招商证券股份有限公司研究发展中心首席固定收益分析师

专家工作室EXPERTS

热门视点VIEWS

文章标签TAGS