AAAT

邓海清:再驳“滞胀论”—货币超发与滞胀的血亲关系靠谱吗

时间:2016年05月12日 作者:邓海清

导读:

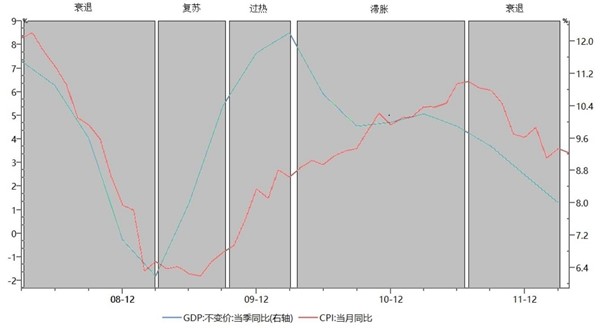

图1 中国唯一一次典型滞胀是在经济过热之后

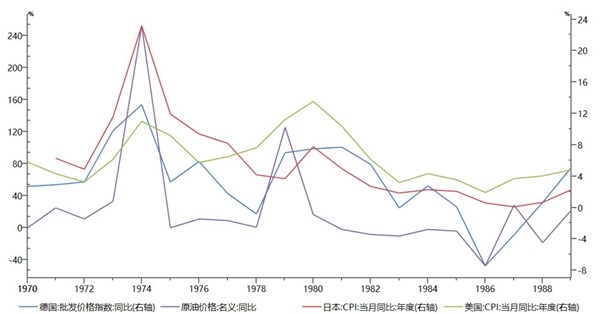

2012年之后,中国再也没有经历过一个完整的经济周期,不断重复“衰退-复苏-衰退-复苏”,再也没有经历过过热,也就再也没有经历过滞胀,怎么现在依然还处于复苏初期,就凭空出现滞胀呢?未免过于脑洞大开! 三、历史上的非周期型滞胀有哪些? 前面的“滞胀”是美林周期中的滞胀,一定是在过热之后。那么有没有发生过不经历“过热”,就导致“滞胀”的情况呢?答案是有的,可惜都不是货币超发所致。 我们翻遍国内外历史,找出来四种非周期“滞胀”: 第一,供给冲击型,典型案例是1970年代,中东地缘政治因素导致石油价格暴涨,进而导致全球滞胀; 第二,国家动乱型,新中国之前民国时期国内战争频繁,供给严重不足,同时国家治理紊乱,法币严重贬值,也出现了滞胀; 第三,汇率崩盘型,2014年以来新兴市场国家普遍出现经济恶化、汇率崩盘,进而导致进口价格飙升,最终导致滞胀; 第四,税制改革型,2014年日本提高消费税,导致通胀大幅飙升(CPI飙升至3.5%以上),而经济严重下滑(GDP跌至-1%),出现了持续约1年的滞胀。 “中国滞胀论”者常常把1970年代的美国滞胀挂在嘴边,认为其原因是美国货币超发。但是,请各位放眼全球看一看,哪一个国家在1970年代没有发生滞胀?难道说所有国家当时一起货币超发? 很容易看出,1970年代的全球滞胀,不仅仅是美国的问题,其根源在于原油供给冲击。1970年代,两次原油价格飙升,正是两次全球高通胀的时期;而随着原油价格回落,全球也都随之走出滞胀。

图2 70年代的全球滞胀是由于石油供给冲击

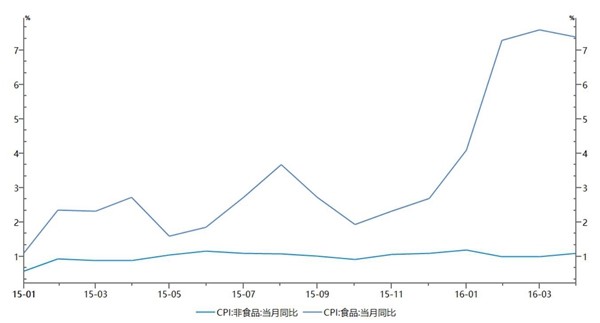

就中国目前而言,既没有供给冲击,也没有国家动乱,更没有汇率崩盘,同时中国的税制改革是减税而不是加税,因此上述四种非周期型滞胀的条件中国都不具备。 四、近期中国通胀上行是什么原因? 在本文第一部分,我们讲了现代金融条件下,货币超发导致的是资产价格泡沫而不是通胀,第二部分讲了周期型“滞胀”之前要经历“过热”,第三部分讲了非周期型“滞胀”的四种类型,在这一部分我们讲中国近期的通胀上行究竟是因为什么,与货币超发到底有没有关系? 我们在2015年底就提出,2016年“通胀归来”,指的是2016年中国通胀中枢高于2015年。事实也确实如此,2015年底开始,通胀缓慢上行,到2016年2月由1.8%跳升至2.3%。 此次通胀回升的原因非常复杂,决不能简单的用一句“货币超发”来解释。下面我们通过分析CPI构成,来看通胀上行的原因。 首先,CPI可以分成食品和非食品两大类,很明显是食品类价格上涨驱动了此轮CPI上涨。

图3 此次中国通胀上行的原因是食品

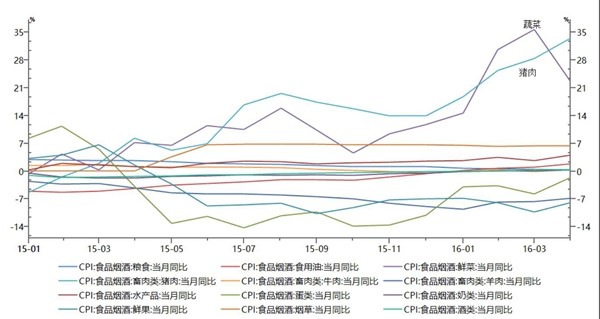

其次,从食品分项看,涨幅最大的两项是猪肉和蔬菜,两者同比涨幅均超过30%,而这两项之外,所有食品分项涨幅均在10%以下,甚至部分分项出现负增长。

图4 食品分项中,只有猪肉和蔬菜价格明显上涨

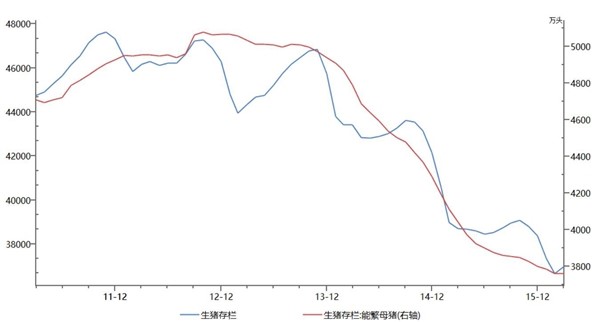

到现在为止,中国此轮通胀上行的真凶已经找到了:猪肉和蔬菜! 猪肉和蔬菜上涨跟“货币超发”有关系么?如果“货币超发”导致猪肉和蔬菜价格上涨,那么为什么没有导致其他众多食品价格上涨呢?难道“货币超发”之后,拿到货币的人特别爱吃猪肉和蔬菜,而不爱吃牛肉、羊肉、水果?这未免有些可笑! 至于“货币超发之后购买实物资产”的说法,更是说不通:大多数蔬菜贮藏时间不超过一个月,猪肉贮藏需要大量场地和冷冻成本。如果非要买实物资产,还不如买食用油更容易保存,占地方少、保质期长。当然,最大的困难是,买了实物资产之后,怎么卖出去?难道还去市场上卖菜、卖猪肉不成? 猪肉价格上涨,根源在于生猪和母猪存栏量的持续数年下行,导致短期猪肉供给不足。尽管近期猪肉价格飙升,但由于猪肉补栏需要数月,因此猪肉供给能力上来还需要一段时间,这导致猪肉价格上涨具有较强的持续性。

图5 猪肉价格上涨因为库存处于历史低位

蔬菜价格的上涨,纯粹是由于春节和天气因素。从以往的经验来看,春节时期蔬菜价格上涨,春节之后蔬菜价格回落,而今年一反常态,春节之后蔬菜价格继续上行,主要因为恶劣天气的影响。4月天气好转,蔬菜大量上市,导致蔬菜价格迅速回落,4月蔬菜价格环比已经下跌12.5%,未来有望进一步下行。 根据上面的分析不难看出,此轮通胀上行主要由于猪肉价格和蔬菜价格回升,与“货币超发”基本没有关系。货币超发之后,大家要投资的是金融资产,而不是实物资产,货币超发不会直接导致通胀,而必须经历经济过热。 本文的结论是:滞胀有两种类型,一种是周期型滞胀,“货币超发”不会直接导致通胀,而必须经历经济过热;另一种是非周期型滞胀,包括1970年代的石油供给冲击型、中国民国时期的国家动乱型、近年来新兴市场国家汇率崩盘型、2014年日本税制改革型,均与货币超发无直接关系。 对于目前的中国经济,经济过热的可能微乎其微,因此也就不会出现周期型滞胀;对于非周期型滞胀,中国不具备四种类型中任何一种的条件。因此,我们认为,中国“货币超发”的结果只能是各类金融资产价格泡沫不断出现,而没有导致实体经济滞胀的可能。 在我们的理解中,黄金、房地产等资产实际是金融资产,真正的实物资产只有蔬菜、猪肉、商品现货,基于“滞胀”购买所谓实物资产显然不是好的策略。作为投资者,在全球货币超发背景下,理想情况是在金融资产泡沫初期买入,在泡沫爆发前卖出。 需要时刻警惕,现在任何金融资产在暴涨之后都有暴跌的风险:因为即使开始涨的理由合理,最终也难免由于“货币超发”而泡沫化。2014年以来,无论股市、债市、商品,莫不是如此。在户籍城镇化过程中,房地产长期上涨趋逻辑是成立的,但目前房地产泡沫化风险正在加大,这正是权威人士在人民日报强调“要彻底放弃试图通过货币宽松加码来加快经济增长、做大分母降杠杆的幻象”、“不应通过加杠杆去房地产库存”的原因。 【原文链接】邓海清:再驳“滞胀论”—货币超发与滞胀的血亲关系靠谱吗分享到:

扩展阅读

九州证券全球首席经济学家,CF40论坛特邀研究员

专家工作室EXPERTS

热门视点VIEWS

文章标签TAGS