AAAT

孙鲁军:对设置“托宾税”控制资本流入的几点思考(智利对资本流入实行“无息准备金制度”的启示)

时间:2016年03月31日 作者:Sun Lujun

导读:

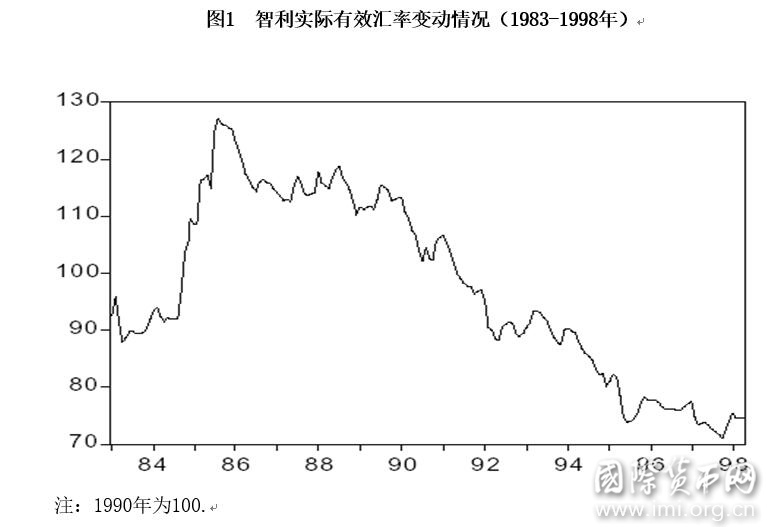

二是对资本流入管理可以减小对智利比索实际汇率的升值预期,但从长期看,对实际汇率并没有产生实质性的影响,尽管在上世纪90年代,智利政府的努力使实际汇率升值约30%。Valdes-Prieto和Soto(1998)采取了误差调整模型对智利的资本管制和实际汇率之间的关系进行了分析,也得出同样的结论,即:无息存款准备要求在短期内对实际汇率水平没有显著性的影响,对长期的实际汇率水平也不会有实质性的影响(见图1)。

二是对资本流入管理可以减小对智利比索实际汇率的升值预期,但从长期看,对实际汇率并没有产生实质性的影响,尽管在上世纪90年代,智利政府的努力使实际汇率升值约30%。Valdes-Prieto和Soto(1998)采取了误差调整模型对智利的资本管制和实际汇率之间的关系进行了分析,也得出同样的结论,即:无息存款准备要求在短期内对实际汇率水平没有显著性的影响,对长期的实际汇率水平也不会有实质性的影响(见图1)。

1984年8月至1999年9月,智利实行的是爬行汇率区间制度。在1991至1998年期间,大量的资本流入给智利比索升值带来了很大的压力,当时,智利政府主张通过比索贬值,促进出口的增长。另一方面,当时中央银行采取的盯住通货膨胀目标的货币政策,与爬行汇率制度存在一定的冲突。

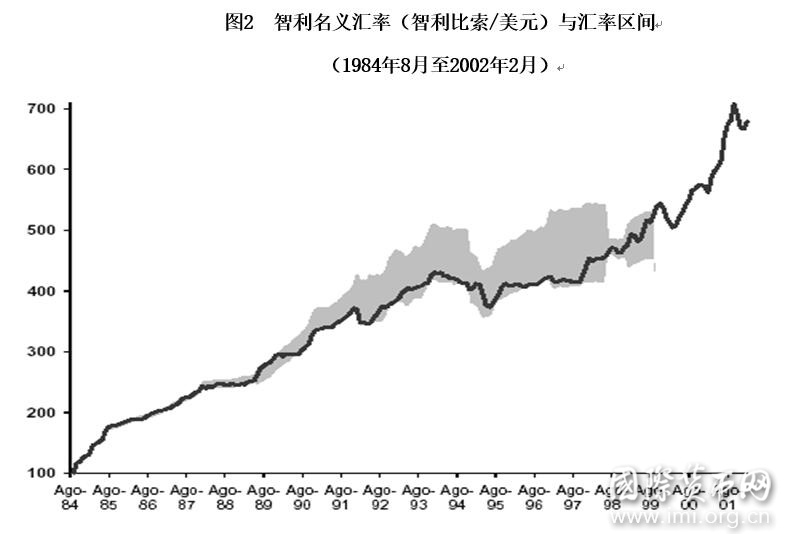

为了缓和资本持续大量流入带来的压力,除了对资本流入进行管理外,还采取了对汇率政策进行相应的调整和“中和”外汇干预政策。具体地说:一是在维持爬行汇率区间制度下,根据国内、外通货膨胀率的差异,以及国内生产率变动情况,对汇率的中心价定期地进行相应的调整,并逐渐增大汇率波动区间,以适应不断升值的比索,从1990年的10%增加到1997年的25%。1998年6月,由于受亚洲金融危机的影响,汇率波动的区间由25%调整为中心价上限的5.5%和下限的2.5%(见图2);二是从单一盯住美元转变为盯住一篮子货币(美元、日元和德国等);三是采取“中和”外汇干预政策,以与盯住通货膨胀的货币政策保持一致。

1984年8月至1999年9月,智利实行的是爬行汇率区间制度。在1991至1998年期间,大量的资本流入给智利比索升值带来了很大的压力,当时,智利政府主张通过比索贬值,促进出口的增长。另一方面,当时中央银行采取的盯住通货膨胀目标的货币政策,与爬行汇率制度存在一定的冲突。

为了缓和资本持续大量流入带来的压力,除了对资本流入进行管理外,还采取了对汇率政策进行相应的调整和“中和”外汇干预政策。具体地说:一是在维持爬行汇率区间制度下,根据国内、外通货膨胀率的差异,以及国内生产率变动情况,对汇率的中心价定期地进行相应的调整,并逐渐增大汇率波动区间,以适应不断升值的比索,从1990年的10%增加到1997年的25%。1998年6月,由于受亚洲金融危机的影响,汇率波动的区间由25%调整为中心价上限的5.5%和下限的2.5%(见图2);二是从单一盯住美元转变为盯住一篮子货币(美元、日元和德国等);三是采取“中和”外汇干预政策,以与盯住通货膨胀的货币政策保持一致。

由于智利实行爬行汇率区间制度,名义汇率的升值受到限制,但是汇率处于临近低位区间时,中央银行必然要进入外汇市场进行干预,导致外汇储备大量增加,为了与盯住通货膨胀的货币政策相一致,智利中央银行采取了“中和”的干预政策。但是,由于国外资本的持续大量流入,大量的外汇资产敞口头寸的存在,中央银行“中和”干预带来了很大的成本。为了减少中央银行“中和”干预的成本,智利不得不对汇率波动区间进行相应的修正和调整。尽管如此,在1990年1月至1997年12月期间,智利比索仍升值50%。90年代末,智利对国际资本流动的限制逐步放开,资本流入的压力逐渐缓解,汇率也允许浮动。1999年终于放弃了爬行的汇率区间制度,实行浮动汇率制度。

三是对资本流入管理对国内利率在短期内有一定的影响,但其作用是非常有限的。总的来说,资本流入管理措施对智利国内利率的作用是相当小的。同时,也提出了一个问题,即:中央银行是否能够通过对资本流入的管理来真正提高货币政策实施的独立性。

四是资本流入管理有助于降低股票市场的不稳定性,但是,不影响利率的不稳定性。

此外,Edwards也指出资本流入的管制也有一些成本,其中,最重要的成本就是明显地加大了资本的成本,尽管一些大型企业可以绕过资本管制直接到国际资本市场进行融资,但资本的高成本不仅扭曲而且对中小企业进行歧视。如,1996年,以比索计价小企业的融资成本高达24%,如果转换成美元其成本也超过21%。1997年,以美元计价,小企业的融资成本超过19%。

2、智利资本管制措施的几点启示

概括地说,智利实施托宾税等资本管制措施有以下几点经验可以借鉴和参考:

一是托宾税是一项应急措施,主要是为了应对资本流动急剧大幅波动的情形,不适宜作为一个长期政策工具。如果长期实施托宾税,可能会带来资产价格的扭曲和市场资源配置的无效;

二是实行狭义的托宾税有较大的局限性。托宾税通常是广义上的托宾税,即所谓的金融交易税,不仅包括外汇交易,还包括本国的资本市场和银行体系。如果仅针对外汇交易进行征税,容易导致一些资金通过其他金融交易,如期货期权等金融衍生交易等渠道进行规避。

三是托宾税不能单兵突进,需要相关政策的配套实施。在实施托宾税时,智利还实施了相关的配套政策措施,如,实施紧缩的财政政策;对汇率政策进行相应的调整,扩大汇率波动幅度;加强金融监管,并对直接投资和证券投资等实行最低期限要求,以及国内公司对外借款要满足最低信用等级要求等。

四、对资本流动管理的几点思考

1、资本流入管理措施短期有效,长期看是无效的。

资本流入管理措施在实施初期可能会改变资本流入的结构和规模,但管制的效果会随着时间的推移而逐步减弱。因此,不消除资本流入的诱因,仅靠资本管制是无法达到预期的效果的。资本流入管理措施仅能提供一种缓冲机制,为国内经济和金融制度的调整和结构性改革争取一些时间。具体地说,资本流入管制在短期内,可以降低国内利率,减少短期资本流入,增加长期资本流入,改善资本流入结构。尤其是在固定汇率制下,还有助于抑制货币供应量的扩张,为缓解国际收支平衡和汇率升值压力提供暂时的缓冲余地。

长期看,对资本流入进行管理对于国内消费、实际汇率以及资本项目的长期影响都是非常有限的,尤其是在危机发生期间,加强对资本流入的管理,只能为宏观经济政策调整和结构性改革提供短暂的喘息空间,起不到根本性的作用,而且,长期对资本流入进行管理,还会损害本国金融发展和对外经济的竞争力。另一方面,资本管制的有效性也会随着时间的推移而降低:首先,由于资本流动规模和途径的多样化、复杂性远远超过了资本管制措施所及,资本管制尤其是发展中国家的资本管制往往难以有效地控制资本流入;其次,局部性的管制难以见效,无法堵塞违规资本流入的所有渠道。如,为了规避资本流入的管制,进口商通过进口延期支付,而出口商则要求进口商提前支付货款。通过贸易项下的预付和延期支付,实际上就使得正常的贸易信贷转变为融资行为,替代了短期资本流动,这通常可以在国际收支中的净误差和遗漏的规模中反映出来。

2、资本持续大量流入的条件下,不协调的宏观经济政策会直接影响到资本管制的有效性。

首先是财政政策与货币政策的有效组合。固定汇率制度下,在没有得到财政政策或其他宏观经济政策的配合与支持,仅仅依靠货币政策尤其是“中和”干预措施,试图缓解由于资本大量持续的流入引致的扩张性的经济效应是无法取得成功的。因此,避免宏观经济政策相互掣肘与效果彼此抵消,财政政策与货币政策的有效组合就显得十分必要。

90年代初期,巴西、马来西亚、智利、泰国,以及捷克等国采取了一系列政策措施,以缓解资本持续大量流入给国内经济扩张、通货膨胀以及汇率升值等造成的负面影响。上述国家采取的政策和措施有所不同,但都有一个共同之处,即:面对国外资本持续大量的流入,并没有仅仅依赖某一单一的政策工具,而是采取了一系列配套的相应的政策措施,尤其是采取了合适的宏观经济政策(主要是财政政策)和结构性改革给予支持和配合,如智利、马来西亚、泰国、以及捷克等都采取了紧缩的财政政策,减少公共部门的支出,增加税收,降低财政赤字。如泰国政府预算从1988年赤字占GDP1.4%变为1991年盈余占GDP的4.9%;智利在1990-1994年期间,非金融公共部门盈余年均占GDP的2.5%;马来西亚在1992-1993年间公共部门的赤字减少到占GDP的1.5%。

其次是货币政策与汇率政策之间的协调。随着资本持续大量流入,为了缓减货币扩张,维护名义汇率的稳定,中央银行往往采取“中和”干预,如短期债券,中央银行票据、回购交易以及互换等进行公开市场操作,以“对冲”由于外汇占款的急剧增加而投放的基础货币的增加,以缓解流动性过剩问题。实践中,中央银行的公开市场操作往往会使得国内实际利率保持较高水平,并引起持续的资本流入,而且,对中央银行而言,“对冲”资本流入也要付出一定的成本,如智利在90年代期间,“中和”干预的年平均成本(“中和”干预的利率成本与外汇资产的收益率之差)约为GDP的1%。另一方面,“受到其他社会目标牵制的汇率稳定目标日益削弱了货币政策的自主性。” 而“刚性汇率不仅打击了旨在提高金融市场宽度和深度的努力,破坏了正在形成之中的货币市场,而且直接导致中国人民银行市场操作无法达到预期目标”。“多元化的货币政策目标充满了内在的矛盾和利益冲突,不仅导致政策领域之间的溢出效应,还导致很大程度的相机抉择和临时性的政策措施。[1]”

另外,试图使资本流入的管制支撑相互冲突的货币政策和汇率政策,就会显得无能为力,而且资本流入管制对国际收支平衡也起不到根本性的作用。国际货币基金组织曾对采取资本管制的45个发展中国家和经济转型国家的经验进行了定性和定量研究,表明资本流入管制与国际收支平衡之间的关系并不显著,资本流入管制对国际收支平衡的支持作用是有限的。

再次是汇率机制的相应调整。资本流入的管理以及采取的“中和”干预政策可以在短期内保持名义汇率的稳定,但从长期看,在资本持续大量流入的情况下,名义汇率的稳定是暂时的,汇率机制的调整是必然的。为此,应克服“害怕浮动”的观念,加大汇率机制调整的灵活性,扩大汇率浮动区间,允许汇率在可控的浮动幅度内真正“浮动”起来。

此外,要避免出现汇率急剧和大幅的波动,一旦出现大幅异常变动,中央银行应采取货币政策等措施进行干预,尽快结束汇率的大幅变动,保持汇率基本稳定,维护汇率稳定的公信度。

最后不对称的资本管制会进一步刺激资本净流入的偏好,而这又使得资本流入问题进一步恶化。

由于智利实行爬行汇率区间制度,名义汇率的升值受到限制,但是汇率处于临近低位区间时,中央银行必然要进入外汇市场进行干预,导致外汇储备大量增加,为了与盯住通货膨胀的货币政策相一致,智利中央银行采取了“中和”的干预政策。但是,由于国外资本的持续大量流入,大量的外汇资产敞口头寸的存在,中央银行“中和”干预带来了很大的成本。为了减少中央银行“中和”干预的成本,智利不得不对汇率波动区间进行相应的修正和调整。尽管如此,在1990年1月至1997年12月期间,智利比索仍升值50%。90年代末,智利对国际资本流动的限制逐步放开,资本流入的压力逐渐缓解,汇率也允许浮动。1999年终于放弃了爬行的汇率区间制度,实行浮动汇率制度。

三是对资本流入管理对国内利率在短期内有一定的影响,但其作用是非常有限的。总的来说,资本流入管理措施对智利国内利率的作用是相当小的。同时,也提出了一个问题,即:中央银行是否能够通过对资本流入的管理来真正提高货币政策实施的独立性。

四是资本流入管理有助于降低股票市场的不稳定性,但是,不影响利率的不稳定性。

此外,Edwards也指出资本流入的管制也有一些成本,其中,最重要的成本就是明显地加大了资本的成本,尽管一些大型企业可以绕过资本管制直接到国际资本市场进行融资,但资本的高成本不仅扭曲而且对中小企业进行歧视。如,1996年,以比索计价小企业的融资成本高达24%,如果转换成美元其成本也超过21%。1997年,以美元计价,小企业的融资成本超过19%。

2、智利资本管制措施的几点启示

概括地说,智利实施托宾税等资本管制措施有以下几点经验可以借鉴和参考:

一是托宾税是一项应急措施,主要是为了应对资本流动急剧大幅波动的情形,不适宜作为一个长期政策工具。如果长期实施托宾税,可能会带来资产价格的扭曲和市场资源配置的无效;

二是实行狭义的托宾税有较大的局限性。托宾税通常是广义上的托宾税,即所谓的金融交易税,不仅包括外汇交易,还包括本国的资本市场和银行体系。如果仅针对外汇交易进行征税,容易导致一些资金通过其他金融交易,如期货期权等金融衍生交易等渠道进行规避。

三是托宾税不能单兵突进,需要相关政策的配套实施。在实施托宾税时,智利还实施了相关的配套政策措施,如,实施紧缩的财政政策;对汇率政策进行相应的调整,扩大汇率波动幅度;加强金融监管,并对直接投资和证券投资等实行最低期限要求,以及国内公司对外借款要满足最低信用等级要求等。

四、对资本流动管理的几点思考

1、资本流入管理措施短期有效,长期看是无效的。

资本流入管理措施在实施初期可能会改变资本流入的结构和规模,但管制的效果会随着时间的推移而逐步减弱。因此,不消除资本流入的诱因,仅靠资本管制是无法达到预期的效果的。资本流入管理措施仅能提供一种缓冲机制,为国内经济和金融制度的调整和结构性改革争取一些时间。具体地说,资本流入管制在短期内,可以降低国内利率,减少短期资本流入,增加长期资本流入,改善资本流入结构。尤其是在固定汇率制下,还有助于抑制货币供应量的扩张,为缓解国际收支平衡和汇率升值压力提供暂时的缓冲余地。

长期看,对资本流入进行管理对于国内消费、实际汇率以及资本项目的长期影响都是非常有限的,尤其是在危机发生期间,加强对资本流入的管理,只能为宏观经济政策调整和结构性改革提供短暂的喘息空间,起不到根本性的作用,而且,长期对资本流入进行管理,还会损害本国金融发展和对外经济的竞争力。另一方面,资本管制的有效性也会随着时间的推移而降低:首先,由于资本流动规模和途径的多样化、复杂性远远超过了资本管制措施所及,资本管制尤其是发展中国家的资本管制往往难以有效地控制资本流入;其次,局部性的管制难以见效,无法堵塞违规资本流入的所有渠道。如,为了规避资本流入的管制,进口商通过进口延期支付,而出口商则要求进口商提前支付货款。通过贸易项下的预付和延期支付,实际上就使得正常的贸易信贷转变为融资行为,替代了短期资本流动,这通常可以在国际收支中的净误差和遗漏的规模中反映出来。

2、资本持续大量流入的条件下,不协调的宏观经济政策会直接影响到资本管制的有效性。

首先是财政政策与货币政策的有效组合。固定汇率制度下,在没有得到财政政策或其他宏观经济政策的配合与支持,仅仅依靠货币政策尤其是“中和”干预措施,试图缓解由于资本大量持续的流入引致的扩张性的经济效应是无法取得成功的。因此,避免宏观经济政策相互掣肘与效果彼此抵消,财政政策与货币政策的有效组合就显得十分必要。

90年代初期,巴西、马来西亚、智利、泰国,以及捷克等国采取了一系列政策措施,以缓解资本持续大量流入给国内经济扩张、通货膨胀以及汇率升值等造成的负面影响。上述国家采取的政策和措施有所不同,但都有一个共同之处,即:面对国外资本持续大量的流入,并没有仅仅依赖某一单一的政策工具,而是采取了一系列配套的相应的政策措施,尤其是采取了合适的宏观经济政策(主要是财政政策)和结构性改革给予支持和配合,如智利、马来西亚、泰国、以及捷克等都采取了紧缩的财政政策,减少公共部门的支出,增加税收,降低财政赤字。如泰国政府预算从1988年赤字占GDP1.4%变为1991年盈余占GDP的4.9%;智利在1990-1994年期间,非金融公共部门盈余年均占GDP的2.5%;马来西亚在1992-1993年间公共部门的赤字减少到占GDP的1.5%。

其次是货币政策与汇率政策之间的协调。随着资本持续大量流入,为了缓减货币扩张,维护名义汇率的稳定,中央银行往往采取“中和”干预,如短期债券,中央银行票据、回购交易以及互换等进行公开市场操作,以“对冲”由于外汇占款的急剧增加而投放的基础货币的增加,以缓解流动性过剩问题。实践中,中央银行的公开市场操作往往会使得国内实际利率保持较高水平,并引起持续的资本流入,而且,对中央银行而言,“对冲”资本流入也要付出一定的成本,如智利在90年代期间,“中和”干预的年平均成本(“中和”干预的利率成本与外汇资产的收益率之差)约为GDP的1%。另一方面,“受到其他社会目标牵制的汇率稳定目标日益削弱了货币政策的自主性。” 而“刚性汇率不仅打击了旨在提高金融市场宽度和深度的努力,破坏了正在形成之中的货币市场,而且直接导致中国人民银行市场操作无法达到预期目标”。“多元化的货币政策目标充满了内在的矛盾和利益冲突,不仅导致政策领域之间的溢出效应,还导致很大程度的相机抉择和临时性的政策措施。[1]”

另外,试图使资本流入的管制支撑相互冲突的货币政策和汇率政策,就会显得无能为力,而且资本流入管制对国际收支平衡也起不到根本性的作用。国际货币基金组织曾对采取资本管制的45个发展中国家和经济转型国家的经验进行了定性和定量研究,表明资本流入管制与国际收支平衡之间的关系并不显著,资本流入管制对国际收支平衡的支持作用是有限的。

再次是汇率机制的相应调整。资本流入的管理以及采取的“中和”干预政策可以在短期内保持名义汇率的稳定,但从长期看,在资本持续大量流入的情况下,名义汇率的稳定是暂时的,汇率机制的调整是必然的。为此,应克服“害怕浮动”的观念,加大汇率机制调整的灵活性,扩大汇率浮动区间,允许汇率在可控的浮动幅度内真正“浮动”起来。

此外,要避免出现汇率急剧和大幅的波动,一旦出现大幅异常变动,中央银行应采取货币政策等措施进行干预,尽快结束汇率的大幅变动,保持汇率基本稳定,维护汇率稳定的公信度。

最后不对称的资本管制会进一步刺激资本净流入的偏好,而这又使得资本流入问题进一步恶化。

分享到:

扩展阅读

IMI学术委员、中国国新基金管理有限公司副总经理

专家工作室EXPERTS

热门视点VIEWS

文章标签TAGS