人民币跨境“备胎”工程开启,在上海国际金融中心要做的包括:1、OSA、NRA必须赶快下功夫,根据行业具体的业务规定各种货币的融资额度,参与对冲风险系数来调解,三种账户要统一;2、强化CIPS信息传递功能和支付功能;3、开发人民币衍生,三方面要同时进行。美国限制对华为通过SWIFT系统的支付这一枪已经打响,我们必须从三方面赶快做备胎工作,这方面各自存在一些问题。

问题:1、自贸区账户跨“二线”问题,核心的还是希望在离岸贸易可以取消结售汇的管制,然后就是实现一个本外币一体化,这需要就是外汇管理层面的进行一个突破;2、自贸区账户无税收优惠。所有外资机构跨境融资均需交10%预提税;3、政策多变、可兑换性差、外部接受度低以及账户体系复杂。各部门之间缺乏协调;政策不明确、只有框架没有细则,大大增加了银行等金融机构的推广成本;4、通过“进博会”推广自贸区账户比较困难。因为成本会很高,比如要改系统,会计合算、财务管理等多项成本。

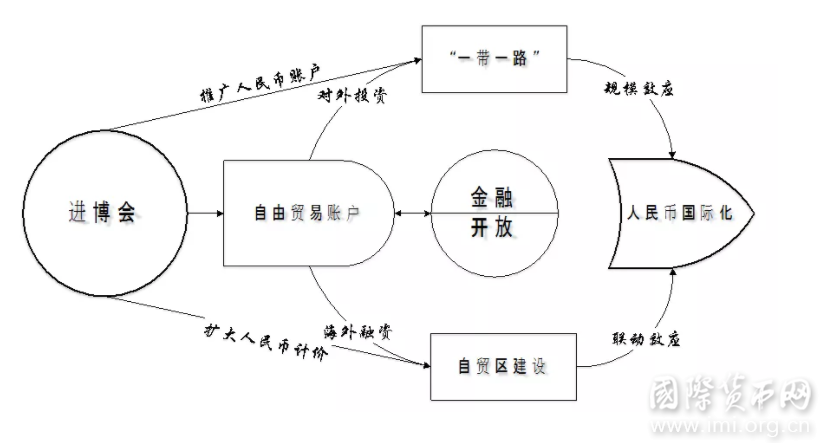

建议:1、中央政府统筹协调上海金融市场要素部门。既然允许上海可以展开“离岸”业务,那么上海可以根据OSA、NRA和FTA用户注册资本金额度,再根据行业具体业务设定各种币种的融资额度,并参照国际上对风险系数设定来调节。等时机成熟后,将三种账户统一。2、上海要充分利用“进博会”作为推广人民币账户(自贸区账户)的重要契机。按照依地定价原则,可以推荐参展企业开立人民币账户。通过在“进博会”上的“离岸转手买卖”等诸多便利业务让上海成为全球跨国公司离岸业务的结算中心(类似新加坡的功能)

问题:1、会员规模:截至2019年8月,直参31家,间参855家;间参中中外资机构比例接近1:1,但接近一半外资机构是中资银行海外分行;且相对于SWIFT超过11000家会员来说,规模相对较小。审核时间较长是阻碍会员规模增长的一方面原因,例如,我现在在一家在沪日本银行做独立董事,他们在申请加入CIPS系统,需要很长的审批时间,因为不是一家银行申请随时审批,而是要等几家一起审批。2、 信息传输方式:复合型信息传输系统:直参之间以及直参与CIPS之间专线联系,用MPLS电信线路,数据保密要求比较高;直参与间参之间交易量大的数据使用专线,有银营平台的用银业平台,但绝大部分使用SWIFT系统;间参与间参之间不能直接连接,需要直参的介入。3、信息传输效率:在技术上,完全可以和美国的CHIPS相媲美,但人民币结算模式、清算效率不足。现有的混合结算模式,无论是实时全额结算模式,定时净额结算模式,还是相混合的结算模式,都达不到美国的高比例的清算效率。4、 服务“一带一路”建设方面:目前64个“一带一路”区域,除了战乱地区以及小微国家,基本都有覆盖到,但业务量不足。但后续只要有人民币需求,CIPS系统会持续提供支持,主要取决于实体业务的支撑,只有人民币愿意被他们进行跨境使用了,CIPS系统才能提供相应的服务。

建议:1、CIPS建设需要兼具信息传输和资金清算两种功能,学习欧盟用法律来避开SWIFT的潜在威胁。2、建议人民银行在与其他央行签订货币互换协议的时候将CIPS系统“打包”到相关的协议中去。中国的各个商业银行和金融机构在与中国签订互换协定国家鼓励使用CIPS。

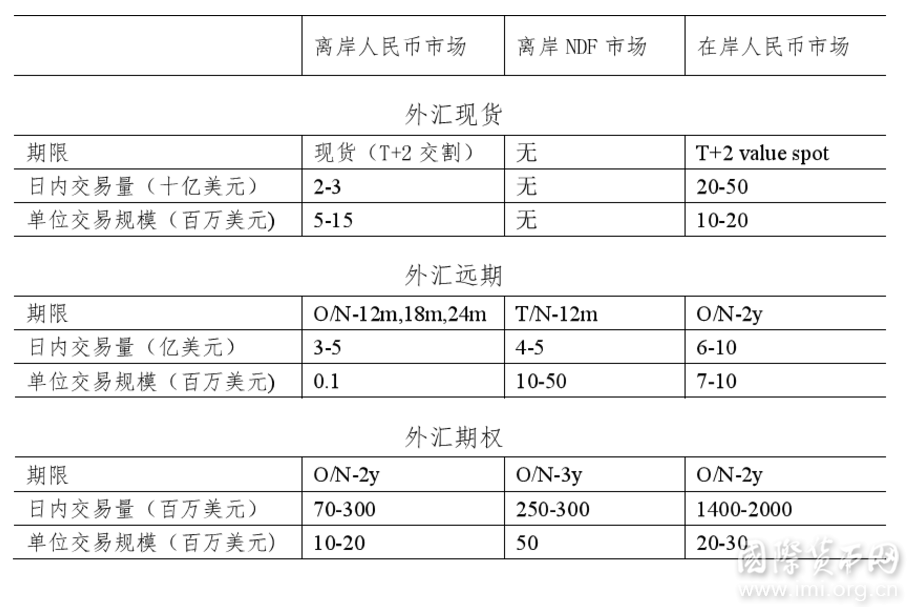

问题:目前持有人民币的最大风险,主要集中在三方面:1、相关衍生品种类无法匹配导致难以实现风险对冲,对外汇衍生产品而言,具体体现在创新不足、产品单一、限制较多、监管不健全、市场参与者意识淡薄等均是重要问题;2、中国外汇管理政策不确定性较高。人民币跨境支付(贸易项下)讲求“实需原则”。各地银监部门市场准入不同,且规格较高;3、汇市的企业文化尚未形成。市场主体单一、双非企业少、企业风险意识较弱、投机意识较强。

建议:建议赶快协调相关专业部门推出人民币期货和相关指数。本着专业化排序理念,让专业部门解决专业问题。各部门需要做好协调,专业部门解决专业问题。在目前情况下,专业化非常重要的,人民币国际化通过华为支付受限以后,国际化提到很重要的关口。人民币国际化既要从三个理论方面去推进,也要在实际当中操作的时候更重要的是强调支付成本问题,支付的便利性对企业来说非常重要。提升支付的便利性,刚刚强调了三个账户统一、CISP系统更加完善、人民币衍生品开发,这是从理论到实际的突破。过去讲人民币国际化往往从计价货币、交换手段和储备货币角度去分析,这是传统的分析方式,但是在新的情况下,从计价支付便利模式的角度去分析可能更重要了