汇率操纵是指一国大规模单方面干预汇率而为本国牟利的行为,它历来是美国发起贸易争端的重要借口。一些研究认为,他国操纵汇率是美国贸易逆差形成的重要原因。20世纪80代中期,美国贸易逆差创历史新高,为减少贸易逆差,美日德签订《广场协议》,日元和德国马克对美元大幅升值。21世纪初,中国加入WTO后,贸易顺差大幅提高,以美国为 代表的西方国家对中国的汇率形成机制进行攻击;随后,中国进行汇率制度改革,人民币缓慢升值。2017年,特朗普政府上台后,面对有增无减的贸易逆差,同样以他国操纵汇率为借口发起贸易争端,并于2019年8月将中国列为“汇率操纵国”。回顾历史发现,美国出现较大规模的贸易逆差时,总会指责他国操纵汇率,逼迫他国货币升值,以弱势美元政策来改善贸易逆差。Bergsten和Gagnon(2012)指出,中国、日本、韩国等国家存在不同程度的汇率操纵行为,美国大量的贸易逆差是由他国操纵货币产生的。Goldstein和Lardy(2006)指出,固定汇率制度使人民币汇率严重低估,造成大量贸易顺差。时至今日,随着国际贸易尤其是中间品贸易的发展,汇率对进出口的影响早已不是简单的“上升下降”那么简单,确定汇率与贸易逆差之间的关系,需要做更加严谨的分析。

弹性分析法是研究汇率与贸易之间关系的重要方法,马歇尔−勒纳条件(Marshall-Lernercondition,简称M-L条件)是重要的判断标准。早期关于M-L条件的研究主要使用ARDL模型和协整方法对总体贸易数据进行分析。Rose(1991)的研究结果表明,美国的M-L条件不成立;而金洪飞和周继忠(2007)指出,中国(中美)不满足M-L条件。目前,使用行业甚至产品层面数据进行异质性分析逐渐成为汇率和贸易研究的主流。Bahmani-Oskooee和Bolhasani(2011)使用误差修正模型,对美国和加拿大行业层面的双边贸易数据进行了分析,发现不论在加总层面还是行业层面,M-L条件成立的证据都很微弱。为了减少加总谬误,Bahmani-Oskooee和Baek(2015)使用产品层面数据(SITC10分位),对美国和韩国的双边贸易数据进行了分析,结果显示有4个行业满足M-L条件。本文对美国与其五大贸易逆差来源国的四分位行业数据分析表明,总体来看,美国所有行业的M-L条件均不满足,即弱势美元政策不能改善美国的贸易逆差状况;分国家来看,只有中美之间满足M-L条件。可以说,汇率并不是美国贸易逆差形成的重要因素。

美国对外贸易中存在明显的“潜在的反比较优势现象”。鞠建东等(2012)对美中和美印1989−2008年贸易结构的对比分析表明,美国具有比较优势的行业对中国的出口额相对较少,且其生产率超过中国越多,对中国的出口占其世界总出口的比重越低,作者将这一反常现象称为“反比较优势之谜”。早在1951年,Leontief就指出美国出口产品的资本密集度远小于进口产品的资本密集度,这与要素禀赋理论相悖,被称为“里昂惕夫之谜”。鞠建东等(2012)的研究在一定程度上验证了中美贸易中存在“里昂剔夫之谜”。本文研究表明,“反比较优势之谜”不仅在美中贸易中存在,在美国与德国、日本、墨西哥的贸易中同样存在。因其范围广泛、性质特殊、实施隐蔽,本文将这种现象称为“潜在的反比较优势现象”。“潜在的反比较优势现象”既是“反比较优势之谜”的拓展,也是现阶段对“里昂惕夫之谜”的重新阐释。

“潜在的反比较优势现象”是贸易惯性、贸易结构和贸易政策相互叠加的结果,是美国经常性账户赤字的重要原因。周诚君等(2014)以及刘建江(2017)研究指出,中美贸易不平衡是经济性因素、结构性因素和制度性因素相互叠加的结果。沈国兵(2006)指出,美国对华技术出口限制加剧了中美贸易失衡。王小梅等(2014)指出,金融危机以来,中国出口受到了贸易保护主义的显著冲击。因此,中美贸易所呈现的“反比较优势现象”只是表象,其背后的结构性和制度性因素才是根本。王孝松和刘元春(2017)的数据模拟表明,如果美国放松对华高新技术产品(ATP)出口管制,则2014年美中贸易逆差将减少36%。

本文使用金融危机后美国与其五大贸易逆差来源国的HS四分位行业进出口贸易数据,分析了美国贸易逆差形成的原因。本文研究结果不仅证实了存在“潜在的反比较优势现象”,而且指出相对于汇率因素,经济性因素、结构性因素和制度性因素才是影响美国贸易逆差更重要的因素。这不仅有效补充了现有文献,也是对美国汇率操纵指责的有效反驳。本文的贡献主要有:第一,注重行业异质性分析,考察了美国行业层面的M-L条件和J曲线效应,得出M-L条件在全样本下不满足而中美满足的结论,具有一定的政策启示;第二,发现了美国贸易中存在的“潜在的反比较优势现象”,并揭示了结构性因素和制度性因素在美国贸易逆差形成中的作用。

(一)美国进出口数据来源与处理

为了揭示美国贸易逆差之谜,我们收集了2010年1月−2016年12月美国与中国、德国、日本、韩国、墨西哥、印度、马来西亚、瑞典八大贸易逆差来源国和潜在“汇率操纵国”的二分位和四分位行业的进出口数据。由于数据缺失严重,我们剔除了韩国、马来西亚和瑞典,最终形成了两份数据:一份是美国与五大贸易逆差来源国的二分位行业进出口平衡面板数据,用于统计分析;另一份是美国与五大贸易逆差来源国的四分位行业进出口非平衡面板数据,用于回归估计。

我们对数据进行了如下预处理:首先,剔除了比较特殊和占比极小的行业,它们分别是第71类(珍珠、宝石、贵金属及其制品)、第93类(武器、弹药及其零件、附件)、第97类(艺术品、收藏品及古玩)和第98类(特殊商品和未分类产品),最终得到93类二分位行业的进出口数据及相应的四分位行业数据。其次,根据不同行业之间的联系,进一步分为动植物产品、食品饮料、矿产品、化工产品、皮及皮制品、木及木制品、纺织品、石制品、贱金属制品、中高技术制品和杂项制品11类。

图1中各图的左轴表示各国兑美元实际汇率,右轴表示美国与各国的贸易逆差之比。经典理论告诉我们,货币升值与净出口负相关,即一国货币升值会加剧本国贸易逆差。如图1所示,美国和墨西哥的情况基本符合经典理论,即美元升值,逆差扩大。而不论汇率如何变化,美中贸易逆差一直呈现扩大趋势,美日贸易逆差则基本在均值附近上下波动。德国和印度的情况更加特殊,与经典理论相反。五个国家出现了大相径庭的四种情况,我们猜测,汇率虽然是影响贸易逆差的因素,但显然不是重要因素,且汇率对贸易逆差的影响会随国别而变化。

(三)美国贸易逆差与“潜在的反比较优势现象”

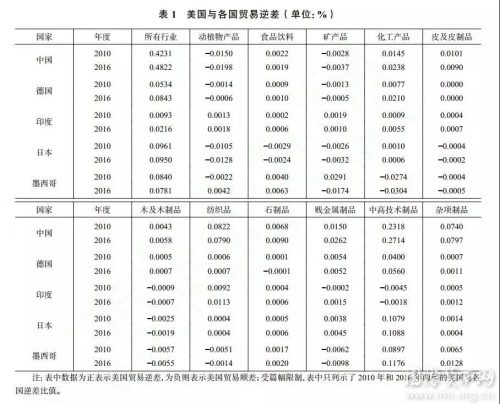

上文指出,美国贸易逆差的形成与汇率因素的联系较弱。下文的实证分析也证实了实际汇率并不是影响美国贸易逆差的主要因素,美元贬值并不能改善美国的贸易逆差状况。为了解释这一结果,本文梳理了美国贸易逆差的典型事实。表1统计了2010年和2016年美国与各国的行业逆差比例数据。

我们分析发现,美国对外贸易中存在“潜在的反比较优势现象”。美国的贸易逆差主要集中在中高技术制品、杂项制品和纺织品行业,贸易顺差主要集中在动植物产品、矿产品、木及木制品、化工产品以及皮及皮制品行业。其中,三个逆差行业总和占了美国2016年贸易逆差的73.73%,而所有顺差行业不过5%左右的份额。根据Lall(2000)的分类标准,在美国贸易逆差行业中,中高技术制品和杂项制品中的大多数都是中高技术产品,是美国的比较优势所在;而在贸易顺差行业中,动植物产品和矿产品是初级产品,木及木制品、皮及皮制品是低技术产品,化工产品则是资源依赖型工业制品。本文将这一现象称为“潜在的反比较优势现象”,这是对鞠建东等(2012)提出的“反比较优势之谜”的拓展,也是现阶段对“里昂惕夫之谜”的重新阐释。“潜在的反比较优势现象”可能是汇率与美国贸易逆差关系不显著的原因,贸易结构和进出口惯性是其重要体现。从表1中可以看出,不同行业间的贸易逆差差别很大,且各行业自身存在很强的惯性。这种贸易结构的巨大差异和贸易惯性的存在是“潜在的反比较优势现象”的重要体现,考察这两者可以进一步确定美国贸易逆差形成的原因。

上述典型事实表明,美国的贸易逆差与主要逆差来源国的实际汇率关系较弱,美国对外贸易中存在“潜在的反比较优势现象”,表现为美国贸易顺逆差存在行业上的结构差异和巨大惯性。为了检验这一判断,本文将构建计量模型,对美国进出口贸易逆差、实际汇率、进出口惯性等进行分行业分析。

(一)模型设定与估计方法

1.模型设定。本文认为,基于以下两个原因,M-L条件适用:第一,本文使用金融危机之后美国与其五大贸易逆差来源国的数据,这五个国家的贸易体量足够大,可以将进出口供给弹性视为无穷大;第二,黄志刚(2009)研究发现,在加工贸易经济中,企业的定价策略对短期的M-L条件是否成立具有重要影响,只有当贸易产品更多地采用本币定价时,本币贬值才会改善贸易逆差。现实中,美国与其他国家的贸易使用的主要是美元,符合这一条件。为了检验M-L条件、J曲线效应以及影响贸易逆差的其他因素,我们借鉴Mohsen和Brooks(1999)以及李文军和张巍巍(2010)的做法,同时建立了出口方程和进口方程:

其中,EXPV表示出口额,IMPV表示进口额,ER表示两国双边汇率,P表示出口产品的本国价格,P*表示本国出口产品的外国价格,Y*表示外国收入或需求,Y表示本国收入或需求。

美国对外贸易存在很强的贸易惯性,这种惯性是“潜在的反比较优势现象”的重要体现。因此,本文将贸易惯性加入模型中。另外,随着贸易全球化,中间品贸易已经成为全球贸易的重要组成部分,进出口与汇率之间的单调关系已经没有那么明显。因此,我们将中间品贸易加入模型中。由于本国与外国收入会同时影响进出口,我们将本国收入加入出口方程中,将外国收入加入进口方程中。同时,参考Chinn和Ito(2008)、卢向前和戴国强(2005)以及沈国兵(2006)等研究,我们将政府支出和外汇储备作为控制变量。由此,修正后的方程为:

其中,IMPVm和EXPVm分别表示中间产品的进口额和出口额,USFE和FORE分别表示美国政府支出和各国外汇储备。我们将式(3)和式(4)中的所有名义变量变为实际变量,并将其展开为对数线性形式,则有:

其中,lnexpv、lnl.expv、lnimpv、lnl.impv、lny、lny*、lnusfe和lnfore分别表示以美元标价的美国出口额及其滞后项、美国进口额及其滞后项、本国GDP和美国GDP、本国政府支出以及各国外汇储备,lnrer和lnl.rer分别表示双边实际汇率和实际汇率的三阶和六阶滞后项,lnexpvm和lnimpvm分别表示中间产品的出口额和进口额,ε表示误差项。

2.估计方法。为了尽量缓解内生性问题,我们使用GMM方法进行估计。在估计过程中,我们仅将汇率的滞后项作为外生变量,其他宏观变量均作为内生变量,以其二阶滞后项作为工具变量。我们最多使用被解释变量的三阶滞后项作为工具变量。另外,我们采用稳健标准误,以减少异方差造成的影响。

如表2所示,本文的被解释变量是美国进出口贸易数据,核心解释变量是实际汇率和各国GDP。其中,实际汇率以2010年为基期的CPI调整得到,对于GDP月度数据,本文将季度数据除以3且经过季节调整得到。我们以美国财政支出和各国外汇储备作为控制变量。所有变量均基于各国CPI调整为实际值并取自然对数。变量相关性分析发现,实际汇率的三阶滞后项和六阶滞后项高度相关,考虑到现实中J曲线效应在半年左右,我们仅保留实际汇率的六阶滞后项;其他变量之间的相关性都很弱,不存在共线性问题。

为了检验M-L条件和J曲线效应,以及贸易惯性、贸易结构和收入因素对进出口的影响,我们首先对全体样本进行了分行业回归。分析发现,美国政府支出基本上不显著,且在剔除这一变量之后,其他系数及其显著性水平没有较大变化。因此,我们删除了美国政府支出这一变量。

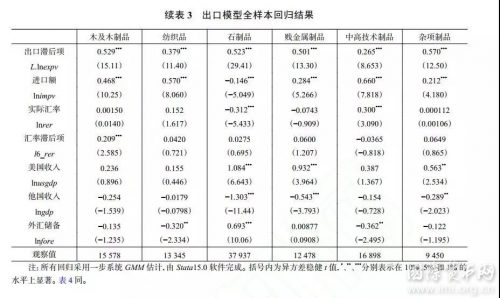

我们利用全样本数据对出口模型进行了分行业回归,结果见表3。从中可以看出:第一,汇率因素不是影响美国出口的重要因素,且出口汇率弹性因行业不同而大幅变化。总体来看,美国出口汇率弹性为正,即美元升值,出口增加,这与传统理论不符。这既与样本选择有关,也与中间品贸易繁荣有关。陈浪南和苏海峰(2014)的研究显示,加工贸易数量与出口汇率弹性正相关,当行业中加工贸易达到一定规模时,出口汇率弹性会变为正数。分行业来看,仅有四个行业实际汇率的系数显著,且美国贸易逆差主要来源行业−中高技术行业的系数显著为正。可以说,如果美国采取弱势美元政策,中高技术行业的出口会进一步减少,从而加剧贸易逆差。从实际汇率的六阶滞后项看,所有行业样本及两个细分行业样本的系数依然为正,这不同于传统的J曲线效应,说明不论当前还是未来,美元升值(贬值)都会增加(减少)出口。

第二,收入因素对美国出口的影响有限,且个别系数的符号与理论不符。总体来看,美国GDP的系数显著为负,与理论不符,我们将其理解为美国更加注重产品的内需而不是对外出口;各国GDP的系数显著为负,说明美国逆差来源国的经济发展由进口替代型部门主导,随着经济的发展,更加注重消费本国的产品。分行业来看,有五个行业的美国GDP系数显著为正,各国GDP系数显著为负,符合理论预期。

第三,出口惯性、中间品进口效应和产业结构是影响美国出口的因素。除了个别行业外,出口惯性和中间品进口的系数都显著为正,与理论相符。从系数大小看,有8个行业的出口惯性系数大于0.5,尤其是动植物产品、皮及皮制品以及杂项制品行业,系数相对较高,说明美国各行业出口存在较强的惯性,短时间内很难改变;有5个行业的中间品进口系数接近或大于0.5,这充分体现了国际贸易和产业链分工的作用,美国加工贸易的发展和中间产品的进口在一定程度上促进了美国的出口。所有行业与分行业的回归结果大相径庭,这从侧面反映了出口结构在美国贸易中的作用。

第四,美国贸易逆差集中的行业受到货币贬值和收入效应的影响较弱,“潜在的反比较优势现象”所体现的贸易惯性和贸易结构差异是影响美国贸易逆差的主要因素。美国的贸易逆差主要集中在中高技术行业、纺织业和杂项制品行业。在这三个行业中,纺织业既不受汇率影响,也不受内外部收入影响;中高技术行业受汇率影响,但其出口汇率弹性却为正,美元贬值会减少其出口;杂项制品行业则不受汇率影响。这三个行业存在明显的结构性差异,且出口惯性较高。这在一定程度上说明,三个行业主要受到自身的出口惯性和贸易政策的影响,存在刚性逆差,弱势美元政策不可能改善逆差。

我们利用全样本数据对进口模型进行了分行业回归,结果见表4。从中可以看出:第一,汇率因素对美国进口的影响要大于出口,进口汇率弹性不论是当期还是滞后期均显著为负,说明美元贬值不利于改善贸易逆差。这一结果与常识不符,原因可能有两点:(1)中间品贸易和加工贸易比重上升;(2)所选时间段和国家的特殊性。本文选择了金融危机后五大美国逆差来源国的数据,在此期间,美国已经通过货币政策和财政政策走出危机,逐渐恢复了强劲的进口需求;同时,虽然美元指数在一段时间内下降,但是五国货币兑美元实际汇率均呈现贬值趋势。在这段时间内,美元有所升值,但美国的贸易逆差却没有缩小。

第二,收入因素尤其是内部收入是影响美国进口的重要因素。从理论上讲,美国内部收入的增加会拉动对外需求,即美国进口的内部收入弹性为正,我们的回归结果也确实如此。除了个别行业外,所有行业样本及其他行业样本的美国GDP系数均为正,数值较大;美国进口占其GDP的比重远高于出口(约50%左右),这也使内部收入对美国进口的影响较大。从理论上讲,外部收入与美国进口的关系并不确定。表4结果显示,总体来看,外部收入的系数不显著;分行业来看,有六个行业显著,但符号不一致。

第三,进口惯性、中间品出口效应和产业结构是影响美国进口的重要因素。回归结果显示,进口惯性和中间品出口的系数均显著为正,与理论相符。就进口惯性而言,总体系数为0.461,高于出口惯性,说明美国进口惯性比出口惯性要高,这种惯性促进了美国贸易逆差的形成。就中间品出口效应而言,总体系数较小,但有7个行业的出口惯性系数大于0.5,贸易逆差的主要来源行业−杂项制品行业以及纺织品行业的系数均超过0.6,进口惯性较强。所有行业样本和分行业样本的回归结果存在较大差异,这从侧面反映了进口结构在美国贸易中的作用。

第四,中高技术行业的进口有其特殊性。从表4中可以看出,中高技术行业的进口对收入因素不敏感,说明存在刚性需求;同时,中高技术行业的进口汇率弹性为负,即美元升值,进口减少。真正影响这一行业进口的是进口惯性和中间品出口效应,而进口惯性是美国“潜在的反比较优势现象”及背后贸易政策的体现。

M-L条件反映的是汇率与贸易之间的长期关系。我们计算发现,所有行业均不满足M-L条件,即美元贬值不能改善美国贸易逆差。不仅如此,美国出口汇率弹性为正,进口汇率弹性为负,美元贬值会进一步恶化贸易逆差。这与Baldwin和Krugman(1989)的研究类似,他们的研究表明,1985−1987年美元贬值并没有改善美国的赤字状况,反而引起赤字持续增加。另外,我们发现贸易结构、贸易政策和贸易惯性是美国贸易逆差形成的重要原因。其中,贸易结构在一定程度上受到美国贸易政策的影响而扭曲,贸易惯性加剧了这种扭曲,中间品效应则减弱了汇率和收入等传统因素的作用。贸易结构和贸易惯性的背后是美国的产业结构和产业政策,美国减少高技术含量产品的出口,增加其进口。而贸易逆差受到贸易惯性的进一步影响,使得美国的贸易账户逐渐恶化。

全样本回归容易忽视样本数据中的结构性和异质性特征,尤其是对本文的研究而言,中美贸易的体量太大,可能会对总体回归结果产生重要影响。为了检验全样本回归结果的稳健性,并更加细致地了解各个国家的情况,本文进一步做了分国家样本回归。

我们利用分国家样本数据对出口模型进行了分行业回归(受篇幅限制,回归结果未报告,如有需要可与作者索取,进口模型的分国家回归结果同样未列示)。我们发现:第一,汇率并不是影响美国出口的重要因素。总体来看,只有印度的出口汇率弹性显著为正,其他四国均不显著;分行业来看,大部分国家行业的汇率系数不显著,且显著的系数符号也不同。就大小而言,大部分汇率弹性的绝对值大于 1,但明显小于出口的收入弹性。

第二,收入效应对美国出口的影响较弱。就美国内部收入而言,总体来看,德印日均显著为负,中墨不显著;分行业来看,大多数国家行业的美国出口收入弹性不显著。其中,纺织品、石制品和杂项制品行业的系数均不显著,说明这三个行业的出口具有刚性,不受美国收入影响。就外部收入而言,总体来看,仅印度显著为正,其他国家均不显著;分行业来看,个别显著的行业在不同国家之间的系数符号也不同。从系数大小看,不论是美国内部收入弹性,还是外部收入弹性,只要显著,绝对值都接近或者大于 1,说明个别行业对收入变化的反应比较敏感。

第三,出口惯性和中间品进口效应均显著为正,数值较大,是影响美国出口的重要因素。分国家来看,中印墨三个发展中国家的出口惯性高于德日两个发达国家,尤其对中美而言,较大的出口惯性不利于改善贸易不平衡;相反,德日两个发达国家中间品进口的系数稍高于中印墨三个发展中国家,说明发达国家参与和依赖国际分工的程度更深。分行业来看,各行业系数差异较大,但大部分行业的出口惯性大于 0.5,而中间品进口的系数较小。

第四,在美国贸易逆差的三个主要来源行业中,中高技术制品和杂项制品的出口均不受汇率因素和收入因素的影响,纺织品行业则仅仅在中德墨三个国家受汇率影响,且中德两国的汇率弹性显著为正。因此,美元贬值不会对中高技术制品和杂项制品的出口产生影响,而会减少对中国的出口,反而加剧美国的贸易逆差。同时,较大的贸易惯性也不利于改善不平衡。

我们利用分国家样本数据对进口模型进行了分行业回归,结果显示:第一,实际汇率对美国进口的影响因国别而显著不同,对中国而言,显著性尤其高。总体来看,只有中国的系数显著为正,符合预期,其他各国均不显著;就汇率的六阶滞后项而言,各国均不显著,即各国不存在 J 曲线效应。分行业来看,中国大部分行业的美国进口汇率弹性显著为正,且弹性大于 1,但其他国家大部分行业的系数不显著,个别显著的行业也为负。这说明,如果美国采取弱势美元政策,则可以在一定程度上减少美国从中国的进口,但不会减少从其他国家的进口,甚至会因贸易替代和贸易转移而增加从他国的进口。

第二,收入因素是影响美国从中国进口的重要因素。就美国内部收入而言,总体来看,只有中国显著为正,日本显著为负;分行业来看,大部分中国行业显著为负,其他国家行业的显著性较低,且大部分为正。就外部收入而言,不论总体还是分行业,只有中国收入显著为正,且弹性大于 1,即受收入因素影响的行业对收入因素变化的敏感度较高。

第三,进口惯性和中间品出口效应显著为正,数值较大,是影响美国进口的重要因素,且随国家和行业而变化。分国家来看,中印墨三个发展中国家的进口惯性高于德日两个发达国家;而德日两个发达国家和墨西哥中间品出口的系数均大于 1,显著高于中印两国。分行业来看,各行业的出口惯性和中间品出口效应差异较大,其中贸易惯性在 0.17 和 0.9 之间,中间品出口效应的系数在 0.1 和 0.6 之间。

第四,美国贸易逆差所集中的三个行业(中高技术制品、杂项制品和纺织品行业)基本不受汇率因素和收入因素的影响(中国除外),且惯性很大。这说明依靠汇率手段来解决贸易逆差的可能性较低。对中国来说,各行业的进口惯性尤其高,这体现了美国依赖从中国的进口,在短时间内无法改变贸易逆差。

本文计算了美国与不同国家的行业 M-L 条件。我们从表 5 中可以发现四个有趣的现象:第一,分国家来看,只有中国满足 M-L 条件;分国家和行业来看,也只有中国的绝大多数行业满足M-L 条件。这体现了中美贸易的特殊性。第二,与发展中国家相比,发达国家满足 M-L 条件的比例较低,说明发展中国家与美国的贸易更易受汇率冲击的影响。第三,美国贸易逆差集中的中高技术制品、杂项制品和纺织品行业也不完全满足 M-L 条件,弱势美元政策的效果有限。第四,全样本分行业 M-L 条件不成立,而分国家样本有一部分 M-L 条件是成立的。这既说明了考虑国家和行业异质性的重要性,也反映了贸易转移对于美国贸易弹性的重要影响。

上文分析表明,中美贸易具有特殊性,实际汇率对中美贸易,尤其是美国对中国进口的影响较大,且进口弹性为负,即人民币升值会改善美国的贸易逆差。而全样本分析结果显示,进口的汇率弹性为正,即样本国家货币对美元升值会增加美国的进口,恶化其贸易逆差。那么,这两种效应有多大,需要我们进一步分析。

本文使用样本期内美国对中国和其他所有国家11个行业的进出口年度均值和回归系数,模拟了货币升值对美国贸易的影响。就中美而言,样本期内人民币兑美元汇率均值为6.17,假设人民币升值5%,即人民币汇率下降到5.863,对中美贸易的影响。从表6中可以看出:

第一,人民币升值有利于改善美国贸易逆差,但考虑到现实中人民币汇率的变动情况,这种改善效果较慢。总体来看,人民币升值5%,美国向中国的出口变化不显著,但从中国的进口显著减少,幅度为98.85亿美元。分行业来看,美国从中国的进口和向中国的出口均出现下降,出口下降不太显著,而进口下降更加明显,尤其是中高技术制品、杂项制品和纺织品行业的贸易出现较大的改善。这三个行业是美国对中国主要的贸易逆差所在。因此,人民币升值能够在一定程度上改善美国的贸易逆差。但多年来的统计数据显示,人民币年度升值或贬值幅度最大不超过6%,即使人民币升值6%,美国对中国贸易逆差改善不过120亿美元,与3000多亿美元的贸易逆差相比,数额较小。

第二,样本国家货币对美元同时升值5%会小幅加剧美国的贸易逆差。总体来看,贸易国货币升值5%,美国出口减少5.96亿美元,进口增加20.14亿美元,这会进一步恶化美国的贸易逆差(逆差增幅为26.1亿美元)。分行业来看,逆差增加主要在中高技术制品行业,净出口减少21.84亿美元,占美国贸易逆差增加量的83.7%。如果人民币和其他所有样本国家货币对美元同时升值,则美国从中国的进口减少,而从其他国家的净进口大幅增加,总体的贸易逆差无法得到改善。

汇率与贸易问题一直是研究的重点。本文以行业M-L条件为判断标准,对弱势美元政策进行了评估,并全面分析了美国贸易逆差形成的原因。本文主要得到以下结论:第一,美国对外贸易中存在“潜在的反比较优势现象”,这是新时代的“里昂惕夫之谜”。

第二,除了中国外,美国对其他国家M-L条件成立的证据很微弱;尽管中美之间M-L条件成立,但是人民币升值改善美国贸易逆差的效果较弱。由于进出口弹性较小且存在贸易转移,弱势美元政策不仅不会改善,反而会恶化美国的贸易逆差。这一现象与中间品贸易的繁荣有很大关系,中间品贸易发展弱化了汇率对国际贸易的影响,价值链分工强化了贸易惯性的形成,使两国之间的贸易现状在短期内难以改变。

第三,美国贸易逆差形成的原因不在于外部收入、汇率等外部因素,而在于其自身。美国的进出口贸易结构、贸易惯性和潜在的贸易政策才是美国贸易逆差形成和恶化的原因。贸易结构和贸易惯性的背后是美国的产业结构和产业政策。贸易的发展受两个方面的制约:一个是基于比较优势自然形成的市场;另一个是受产业政策影响而扭曲的市场。美国的技术出口限制等贸易政策使各行业进出口发生扭曲,形成了初级产品和低技术产品顺差、中高技术产品逆差的“潜在的反比较优势现象”。

本文站在美国角度研究了汇率和贸易这一经典问题,发现汇率因素并不是造成美国长期贸易逆差的原因,这对中美两国有重要启示。对美国而言,须放弃逼迫他国货币升值来改善本国贸易逆差的手段,而是以“做加法”来改善贸易逆差。美国贸易逆差的根源在于其自身,需改变现有的出口贸易限制政策,减少高技术产品对外出口尤其是对中国出口的限制,通过增加对外出口来改善贸易逆差。、

对中国而言,人民币适度贬值有利于应对中美贸易摩擦。情景模拟显示,人民币贬值5%可以对冲近100亿美元的由美国加征关税造成的损失。如果美国对价值2500亿美元产品征收25%关税,对价值3000亿美元的产品征收10%关税,且中美之间汇率传递为20%,则从2018年6月14日(当日人民币兑美元汇率为6.402)美国第一次宣布加征关税开始,人民币只需贬值9.25%,汇率升至6.994;如果汇率传递为25%,则人民币只需贬值11.56%,汇率升至7.142。近期人民币兑美元汇率一度达到7.17,按照这一测算标准,当前人民币已经过度贬值。过度贬值容易引发市场恐慌,人民币汇率需要在合理的均衡水平上保持基本稳定。