丁志杰:中美贸易摩擦背景下金融开放协调问题

IMI学术委员、对外经贸大学副校长 丁志杰

非常荣幸参加今天的论坛,我报告的题目是《中美贸易摩擦背景下金融开放协调问题》。我是人民币国际化的坚定支持者,但我觉得从学术探讨、研究的角度,一些做法还是值得商榷的。因为没有最好只有更好,无论在理论层面还是在实践层面,都是这样。

首先用三张图表介绍一下开放的大背景。

第一张PPT是我国对外资产负债情况。今年一季度末我国对外净资产1.6万亿美元,2008年年底我国净资产是1.5万亿美元。可以说我国对外净资产主要是国际金融危机之前积累的,这和大家的直觉似乎相反。另外从净资产的变化来看,我国国际收支在国际金融危机之后是基本平衡的。如果中美贸易摩擦使我国贸易和经常账户顺差减少,这会带来什么样的影响和冲击是个需要关注的问题。

2008年以后我国对外资产迅速增加,从不到3万亿美元增至7万亿美元。在净资产基本不增加的情况下,那么对外资产的增加主要来自于负债。外汇储备作为一种对外资产,其增加也主要是由负债形成的。在过去9年时间里,我国对外资产负债率从不到50%升至75%。这也是一种加杠杆,是外部加杠杆,而且跟内部加杠杆是有关联的。这意味着我国的外部风险也是在增加的。

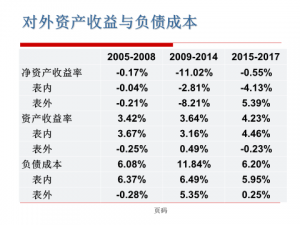

第二张PPT是我国对外资产负债收益成本情况。在过去13年里,我国对外资产收益率和负债成本是倒挂的,致使对外净资产收益率整体为负。这是为什么我国贸易和经常账户顺差没有形成对外净资产增加的重要原因。我把过去13年分为三个阶段,其中第二个阶段2009-2014年最为特殊。在对外资产收益率没有明显变化的情况下,对外负债成本从6%升至近12%,致使净资产收益率急剧恶化至-11%。原因是国际金融危机爆发以后发达国家采取量化宽松,我国被动出现资本过渡流入。2015年以后有所缓解,一方面是由于资本的流出,另一方面由于人民币贬值。

第三张PPT是展示我国国际收支可持续性问题。从国际收支可持续性来看。中国再生产商品或者说制造业的竞争力是增强的,2009-2017年,我国货物贸易顺差累计3.35万亿美元,说明制造业竞争力是增强的;扣除服务贸易逆差,我国非息经常账户顺差累计2.35万亿;但是净资产只增加3000多亿,如果把数据拓展到今年一季度末,净资产增加不到1000亿。2.35万亿理应转化为净资产的非息经常账户顺差,只有14%转为了净资产。

其他顺差或者说国际财富哪里去了?这期间投资收益是-1.06万亿,也就是说44%非息经常账户顺差被负的投资收益给吞噬了。这就好比一个农民工,辛辛苦苦在城市打工,最初还能攒点钱,后来学会了炒股,炒股不仅没有多挣钱,还把将近一半打工挣的钱赔出去了。

还有就是错误与遗漏项下近1万亿美元的逆差,不全是但主要是未统计到的资本流出,或者说资产外逃,吞噬了剩下的42%的非息经常账户顺差。最近三年错误与遗漏项下的逆差都在2000亿美元以上,这些钱出去了以后很难说它还是我国的财富,特别涉及到忠诚度的问题。

单独看2017年的情况。将近5000亿美元的货物顺差,基本上被服务贸易和错误与遗漏项下的逆差全部抵消了。投资收益项下的亏损已经在侵蚀我国的净资产了。如果货物顺差减少了,如何实现国际收支平衡。因此必须高度关注我国国际收支可持续性问题。今年一季度经常账户已然出现了逆差,但通过金融开放用负债的形式实现了一种平衡,这种平衡也许在短期也许能缓解中国的国际收支平衡问题,只是用时间换空间的一种战术,所以从长期来看还有很多都需要调整。如果调整不到位或者无效,那么这种短期平衡有饮鸩止渴的风险。

回到金融开放协调问题上来。金融开放有两个层面:金融服务业的开放和资本账户的开放。金融服务业的开放往往面临着很大的既得利益集团阻力,无论银行业的开放还是保险业、基金业的开放,都会受到国内这些行业的机构甚至监管者的各种各样的反对声音,或者风险的提示。至于资本账户的开放,由于它能缓解短期的问题,而且还有来自于国外利益集团的游说,包括政府间博弈,比如中美贸易摩擦谈判,这个容易过度。因此,金融开放协调要把金融业的开放和资本账户的开放做适度的区分。

第一,金融业开放可以适度的加快。在今年博鳌论坛上,我国主动宣布扩大开放,其中包括金融业的开放,这些措施要落地。

第二,资本账户开放要谨慎。资本账户开放是容易过渡的,一旦出问题就要用事后的一些补救措施,比如我国2015年以后面临资本流出压力的时候采取了一些临时性的管制措施,但这会提高我国的风险溢价,不利于长远的进一步开放。

第三,人民币国际化做法要调整。今天论坛发布的报告也说人民币国际化进入了2.0版本,过去9年人民币国际化取得的成就不容置疑,但是带来的一些问题也不容忽视。把人民币国际化简单地和资本帐户的开放联系起来而忽略了两者之间的差别,而且采取的是通过贸易的渠道输出人民币,通过金融的渠道回流人民币。2009-2014年对外开放效益恶化应该和这样的做法有一定关系。未来人民币国际化需要做一些调整,应该以人民币国际化为中介,以金融的手段特别是对外投资的方式输出人民币,而通过贸易或者金融的手段回流,变被动为主动,才能够根本解决对外开放低效益问题。

最后一个建议是关于外汇储备。我觉得政府应该在恰当的时间点上宣布减持外汇储备计划,现在就是比较恰当的时间点。我国外汇储备并非多多益善,而且多了未必够、少了未必不够,因为全球外汇储备格局已经形成供给创造需求的模式,用负债形成的一单位外汇储备供给可能产生超过一个单位外汇储备的需求。宣布减持外汇储备计划还有几个好处:一是对人民币汇率起到一定的稳定作用;二是摆脱我国外汇储备多而不够的困境;三是可以作为应对中美贸易摩擦的一个工具之一。

好,由于时间关系,我就讲这些,谢谢大家!