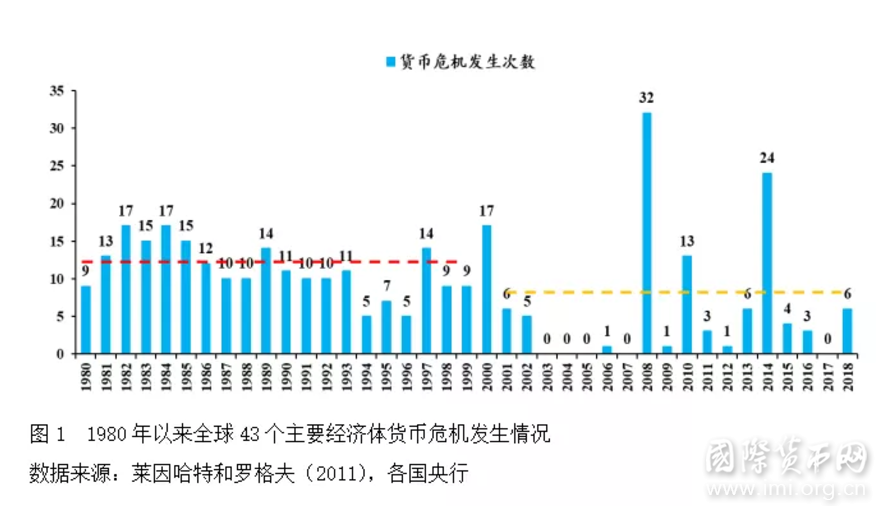

丁志杰:新世纪以来60个经济体货币危机研究

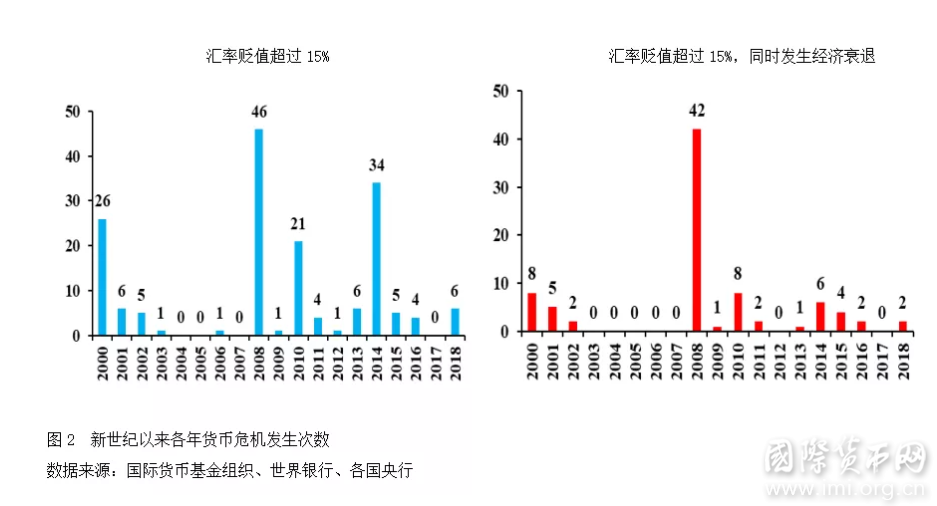

新世纪以来货币危机体现出全球性、同步性爆发趋势,且主要集中在2000年—2001年美国互联网泡沫破灭和“911”恐怖袭击、2008年全球金融危机和2014年—2015年美国退出量化宽松货币政策这三个时间段,尤以2008年全球金融危机时期共振效应最明显(见图2)。按单因素标准,上述三个时间段发生的货币危机次数占新世纪以来货币危机总数的70%;按双因素标准占比达到78%。

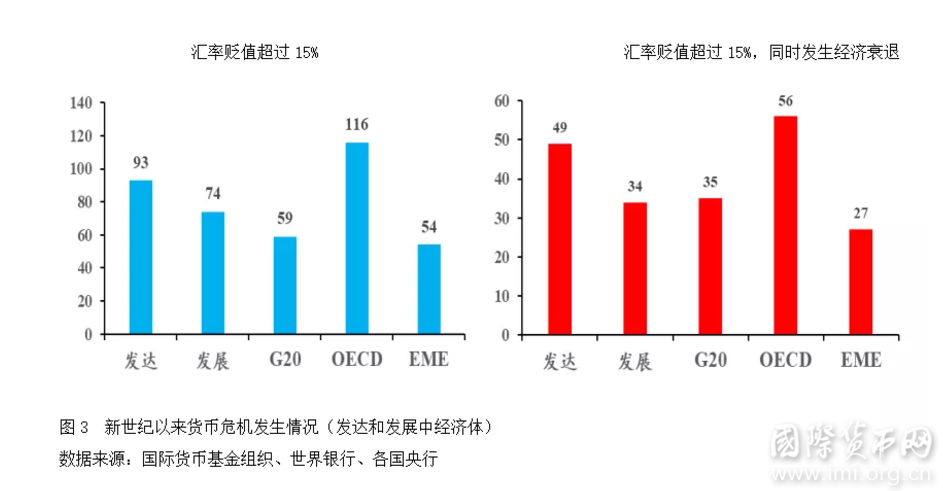

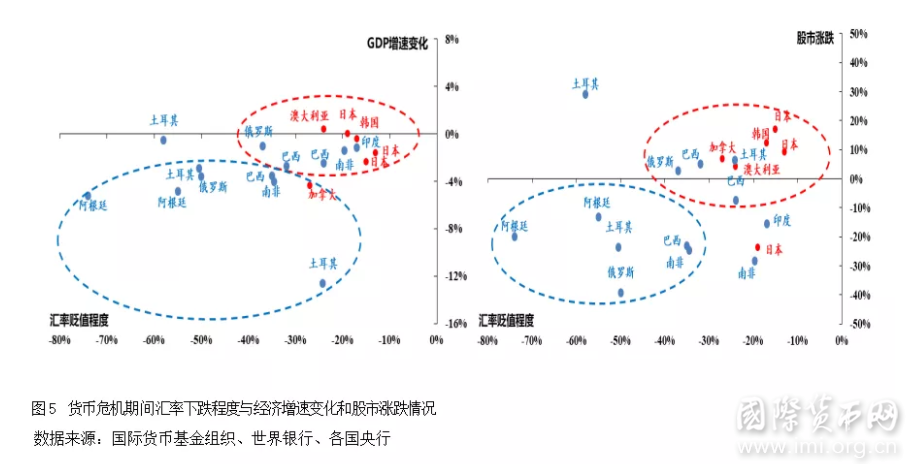

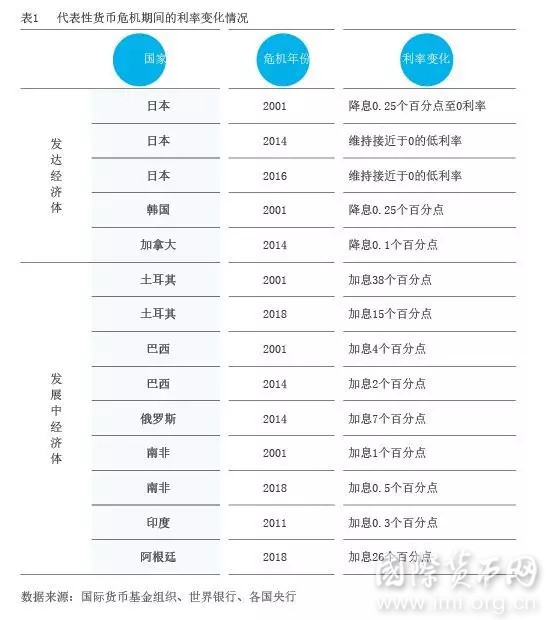

货币危机对发展中经济体的冲击并不一定比对发达经济体更大。传统上认为,货币危机对发展中经济体冲击比对发达经济体更大;但研究发现,货币危机对经济金融的冲击,与一国是发展中经济体还是发达经济体无关,主要取决于汇率调整幅度。一些发展中经济体的货币,危机期间贬值并幅度不大,如2011年印度货币危机、2015年俄罗斯货币危机,对经济金融冲击较为温和,冲击情形与发达经济体货币危机相似;另一些发展中经济体货币危机期间货币贬值幅度较大,如2018年阿根廷货币危机,对经济金融冲击就很严重,伴随着严重的经济衰退、通货膨胀和资产价格调整(见图5)。

二是发展中经济体自主抵御货币危机的能力增强。在经历过20世纪80年代拉美债务危机和90年代亚洲金融危机后,发展中经济体综合采取了一系列措施增强抵御货币危机冲击的能力。一是推进汇率制度改革,发挥汇率出清外汇市场供求的作用。如巴西在1999年实行自由浮动汇率制度,马来西亚2005年实行汇率制度改革,俄罗斯在2014年取消外汇走廊制度而转为自由浮动汇率制度。二是通过积累充足的外汇储备,形成抵御外部冲击的“护城河”。印度、巴西、南非的外汇储备与GDP的比值分别由2000年的8.1%、5.0%、4.5%上升至2017年的14.7%、18.1%、13.0%。三是积极运用宏观审慎和跨境资本流动管理等措施,抵御和应对外部冲击、保持金融稳定。宏观审慎被经济合作与发展组织(OECD)视为抵御外部冲击、保持金融稳定的“基石”。

三是发展中经济体逐渐用市场化跨境资本流动管理措施取代了资本管制工具。如,2006年—2008年,泰国、哥伦比亚采取无息准备金应对跨境资本投机性流入;2011年,土耳其推出准备金选择机制,规定银行可用外汇或黄金代替里拉缴纳准备金;2015年年底,阿根廷取消了实行了四年的外汇管制;2018年,土耳其、阿根廷、南非均爆发了货币危机,但仅土耳其采取了临时性冻结外汇结算交易的措施。