王国刚:金融脱实向虚的内在机理和推进供给侧结构性改革深化

经济金融化的概念可以追溯到几千年之前。它大致经历了商品→货币→资源货币化→权益资本化→资产证券化等几个阶段。在货币化、资本化和证券化的基础上,随着互换、远期、期货和期权等金融衍生产品的问世和交易规模扩展,经济金融化现象日益引人注目。在经济金融化的同时,金融领域中的“脱实向虚”也在多个角度展开,从而,既丰富了“脱实向虚”的内涵,又强化了“脱实向虚”的效应,给人们造成了一种金融可以脱离实体经济成为一个独立运行过程的假象。这些“脱实向虚”主要包括:货币载体的脱实向虚、金融交易对象的脱实向虚、金融服务网点的脱实向虚和资金的脱实向虚等。

2.货币载体的脱实向虚

货币载体的脱实向虚大致经历了实物货币→纸币→电子货币等阶段。货币从商品世界分离出来后,最初以商品实物为载体。纸币的出现,不仅揭示了货币内在的信用机理,而且提高了货币的便捷性和使用效率。货币的纸币化,从货币载体看,是一个“脱实向虚”的突出表现,但从推进商品交易角度看,它又是一个为实而虚的必然产物。20世纪60年代以后,随着电子信息技术的发展,以银行卡为载体的电子货币大规模地替代了纸币,成为主要的货币形式。这种纸币到电子货币的“脱实向虚”,既方便了货币持有者的各项交易活动、增强了货币保管的安全性、防范了假币伪币的发生几率,又提高了货币的卫生条件、强化了货币跨区支付能力、有效地保存了货币流程中的各种信息,因此,是一种以“虚”落“实”的过程。

3.金融交易对象的脱实向虚

金融交易对象的脱实向虚大致经历了现货交易→指数交易→指数期货交易→指数期权交易等阶段;同时,也存在着由虚向虚的延伸。以股票交易为例,最初的股票交易是一种现货交易(如中国的沪深股市),随后,在股指发布的基础上,有了股指交易。由此,向“虚”迈出了重要一步。在股指交易的基础上,又衍生出了股指期货和股指期权交易。这些交易方式有利于发现价格、化解风险和促进资源配置。但是,股票现货交易延伸到股票期货和股票期权交易过程中,交易成本明显增加了,可是上市公司并不因此而增加经营业绩、它所能够提供给股东分配的利润也不因此而增加。从这个角度看,股票期货和股指期权虽然活跃了股票市场的交投,但并没有支持实体企业(上市公司)的经营业绩,这种“向虚”的经济意义何在?值得深入反思。

4.金融业态的脱实向虚

金融业态的脱实向虚主要表现为金融机构营业网点从物理网点→互联网→手机的变化。随着电脑和电子技术的发展,金融业态越来越展示出脱离实体店向线上发展的趋势。这种金融业态的脱实向虚,借助于现代信息技术的发展,给客户带来了快捷省时的效应,减少了相关金融机构的经营成本,是金融业发展的必然趋势。随着信息技术的进一步提升,金融业态的向虚还将以新的形式深化拓展。

5.资金的脱实向虚

资金的脱实向虚,是指在经济金融运行中大量资金滞留于金融层面运作,未能落到实体经济,由此引致金融面的“资产荒”和实体面的“资金荒”的矛盾现象。在经济运行中,金融并不创造价值,金融运行中的各种费用、金融机构和金融产品投资者的收益均来自于实体经济部门创造的价值转移,因此,大量资金滞留于金融部门是缺乏实质意义的。不仅如此,大量资金滞留于金融部门,既弱化了实体经济创造财富和对应价值的能力,也增加了金融运行的成本,给经济和金融都带来了新的风险。毋庸赘言,在经济金融运行中,资金脱实向虚是一种异常现象。

综上所述,经济运行和经济发展中的金融脱实向虚有着多种表现,是一个复杂的过程。其中,有些脱实向虚是市场机制作用、科技发展的必然结果,既符合金融发展的内在要求也符合实体经济发展的内在要求。与此不同,资金的脱实向虚,违背了金融机理也违背了实体经济的发展要求。因此,对中国经济运行和可持续发展来说,需要予以调整和防范的不是泛泛而谈的“金融脱实向虚”,而应是具体明确的“资金脱实向虚”。

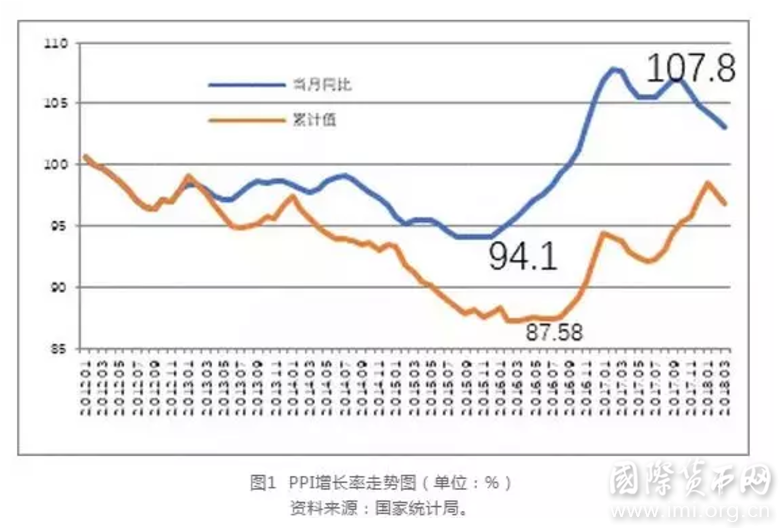

从图1中可见,2012年2月-2016年8月工业企业的出厂价格(PPI)增长率持续了54个月的负增长。

这意味着,在2012年2月份之前出厂价格中包含有12%左右毛利润的工业企业,到2016年8月就已经全部处于无利润或亏损境地了。2016年9月以后,PPI增长率由负转正。到2018年3月,PPI增长率虽然延续了18个月的正增长,但与2012年1月相比,PPI增长的累计值仅为96.78%,即工业品出厂价格水平还未回到2012年1月份之前。

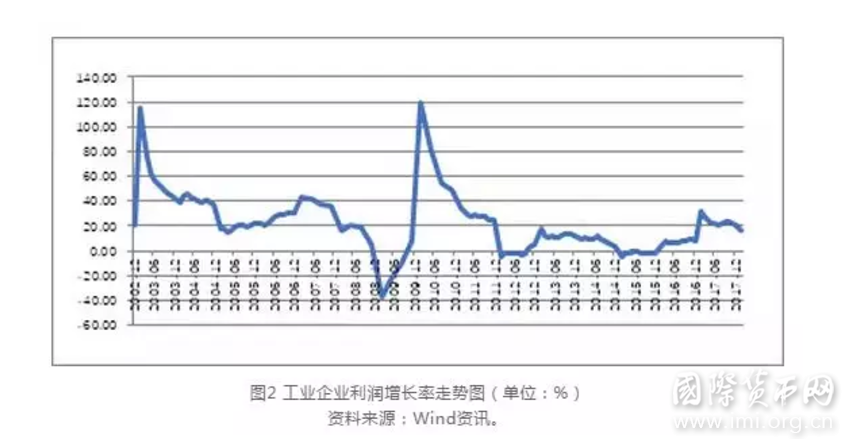

从图2中可见,与PPI负增长相对应,工业企业利润总额从2012年2月起步入了连续8个月的负增长区间。工业企业利润增长率的起伏不定,意味着投资风险难以预期,由此,加重了资金进入实体企业的逡巡不前。

这些变化的反复,使得投资者更加难以看清未来趋势,也就影响了了资金投入实体企业的动能。这不仅意味着众多生产资本品的实体企业面对着销售市场扩展的乏力,从而,产出品的销售愈加困难,而且意味着经济金融运行中有着越来越多的资金停留于金融层面寻找适合投资意愿机会,从而出现了愈加严重的“资产荒”。在这个过程中,形成了“投资不足→生产投资品的企业库存增加→投资品的价格下行→利润增长率进一步下降→投资更加不足→更多资金滞留于金融层面”的不良循环。与此同时,在投资方向不明的背景下,众多股权投资机构只能选择“持币观望”,将资金驻足于金融层面,既加重了“资产荒”,也加重了金融市场运作的不稳定程度。

由上不难看出,要改变资金脱实向虚的倾向,关键在于提高实体企业的资产利润率,引导资金流向脱虚向实。在经营成本不变的条件下(降低经营成本不是一件容易之事,持续降低经营成本更非易事),要提高实体企业的资产利润率,就应争取PPI增长率为正的持续走势并将其维持在一个合理水平范围内,由此,必须深化供给侧结构性改革。

第一,科技进步(尤其是科技革命引致的产业革命)。在实体企业中科技进步克服“短板”的效能,一方面具体地表现在产品(和服务,下同)上,另一方面,具体地表现在经营管理上。

第二,产业关联机制的调整。在经济运行中,相当多的时间、费用和损耗发生在产业部门的中间环节。利用现代信息技术,有效提高组织效率,减少中间环节的各种成本,而且可以提高资源配置效率,增强相关产业部门之间的关联程度。

第三,深化体制机制改革。在中国,迄今依然存在着一些本应成为“产业”的行业,它们的各种经济活动因体制机制的制约难以充分市场化(也难以发挥市场机制在这些领域资源配置中的决定性作用)或运用市场机制展开运作。

一些事关人民群众消费的产品之所以长期处于供求不平衡(或“短板”)境地,主要成因在于体制机制制约了资源的有效配置。就行政机制(或非市场机制)而言,供不应求既表现为众多人对产品供给的等候、排队、拥挤乃至冲突又表现为政府管理部门的政策调整和政策多变。因此,与科技进步、产业关联机制调整相比,对“补短板”而言,加大深化体制机制改革力度具有更为重要的意义。

第二,深化“住行学”领域的金融体制机制改革。有效地将社会资金引入“住行学”领域,是缓解资金脱实向虚的重要举措,也是增加“住行学”领域投资、扩大其运作规模、提高其供给能力的重要举措。

第三,加大“住行学”领域的对外开放力度。“住行学”领域的供给主要属于服务业范畴,在很大程度上涉及到城市管理的体制机制。医疗、教育、文化、体育、养老等作为城市管理的重要内容,中国缺乏必要的经验和相关体制机制,发达国家则已有上百年的历史,因此,通过加大“住行学”领域的开放力度,既可引入海外资本扩展医疗、教育、文化、体育、养老等领域的运作规模,增加相关供给,又可扩大可借鉴的海外经验和体制机制选择范围,结合中国具体国情和相关城市的具体情况,完善管理体制机制,推进服务市场发展和服务机制创新,缩小与发达国家城市管理水平的差距。