鄂志寰:离岸市场发展加速人民币国际化进程

导读:

人民币国际化即随着中国对外贸易的发展和国际交往范围的扩大,人民币在世界范围内发挥价值尺度、支付手段以及价值储藏职能的过程。离岸市场是人民币发挥国际货币职能的重要依托,我国香港地区在人民币跨境支付方面发挥着关键作用。

作者 | 鄂志寰(中银香港首席经济学家)

贺晓博(中国银行香港离岸人民币交易中心高级交易员)

1

离岸人民币市场发展情况

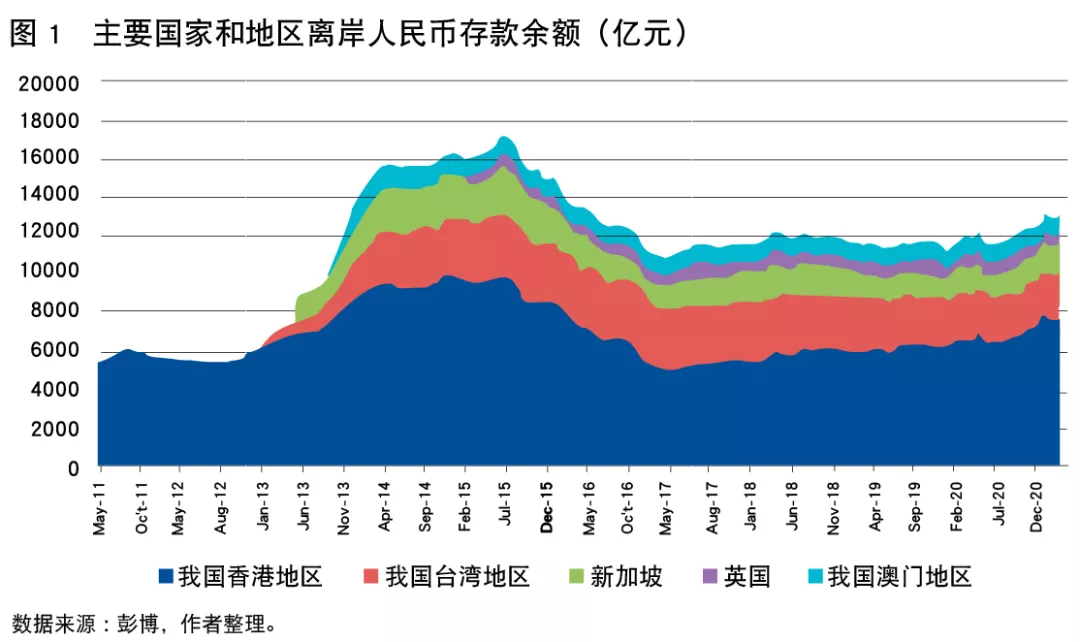

1. 资金池维度

香港地区、澳门地区和台湾地区的离岸人民币存款构成了全球离岸人民币存款的主要部分,另外在新加坡、英国、日本、韩国等地也有一定量的离岸人民币存款。全球离岸人民币存款在2015年最高达到2.1万亿规模,而后逐渐回落,2020年底全球离岸人民币存款规模在1.6万亿〜1.8万亿元左右。

2020年末,香港地区离岸人民币存款余额7217亿元,占全球离岸人民币存款余额一半左右;台湾地区离岸人民币存款余额2441亿元;新加坡离岸人民币存款余额1520亿元;伦敦离岸人民币存款余额为646亿元,离岸人民币贷款余额为454亿元;澳门地区离岸人民币存款余额612亿元。

2. 清算量维度

我国香港地区最早开始离岸人民币业务,离岸人民币相关的金融基础设施完善,在人民币跨境支付方面发挥着关键作用。根据环球银行金融电讯协会(SWIFT)统计数据,全球75%左右的离岸人民币支付通过香港地区结算。由于支付清算系统具有规模效应的特点,香港地区在离岸人民币支付清算方面的地位近年来有所强化。

由中银香港负责运营的香港地区人民币实时支付结算系统(RTGS),服务全球各地银行进行人民币支付,近年来香港地区人民币实时支付结算系统结算量不断增加,2021年3月达到35.52万亿的单月结算最高水平。

3. 交易量维度

3.1 交易量排名

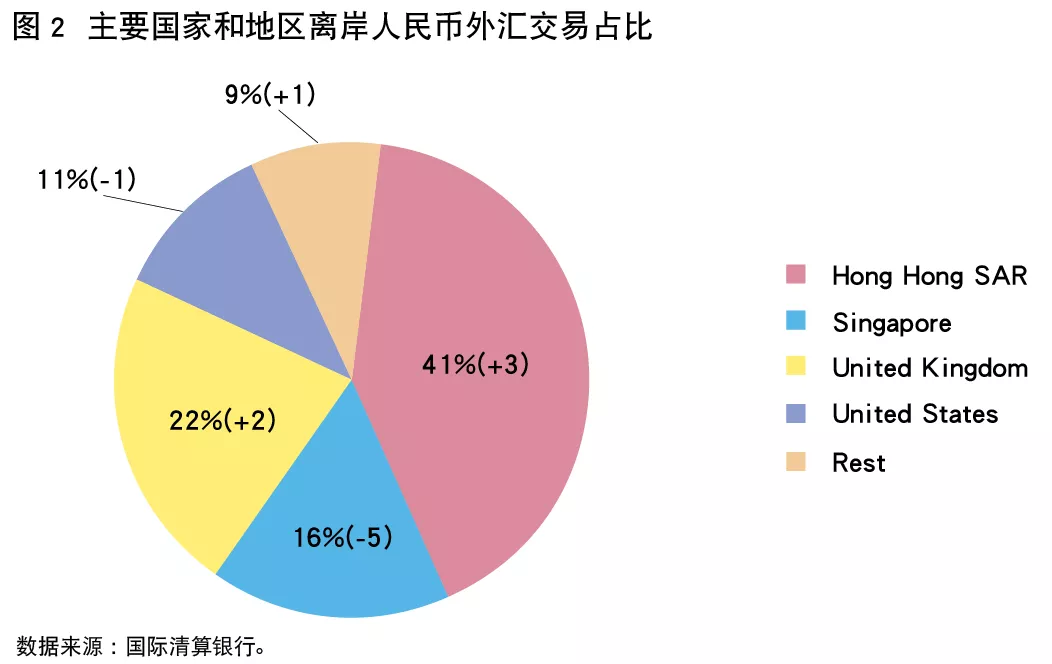

根据国际清算银行(BIS)公布的全球外汇市场报告,2019年全球外汇市场日均交易量为6.59万亿美元(双边交易量),较2016年的日均交易量5.07万亿美元提高了30.08%,按地区排名英国第一,香港地区特别行政区排名第四。

根据SWIFT以MT300报文为基础统计的数据,离岸人民币即期外汇交易38.18%在英国进行清算,8.95%在我国香港地区进行清算。SWIFT统计口径同BIS有显著差异,BIS更多反映交易发生地维度,SWIFT则是根据特定报文确认人民币外汇和衍生品交易所涉及的金额,并按报文发送人及接收人的SWIFT地址统计有关地点的交易额,而SWIFT地址未必反映办理或执行有关外汇交易的实际地点。因此,在涉及交易量统计方面,市场更多以BIS数据为准。

3.2 交易时区比较

大多数离岸人民币业务都依托国内相关需求开展,因此离岸人民币交易在亚洲时段和欧洲前半时段较为活跃,尤以北京时间下午2点〜5点跨亚洲和欧洲时区阶段最为活跃。以某主流外汇交易平台2021年2月数据为例,亚洲、EMEA和美洲交易时段交量占比分别为51%、40%和9%。

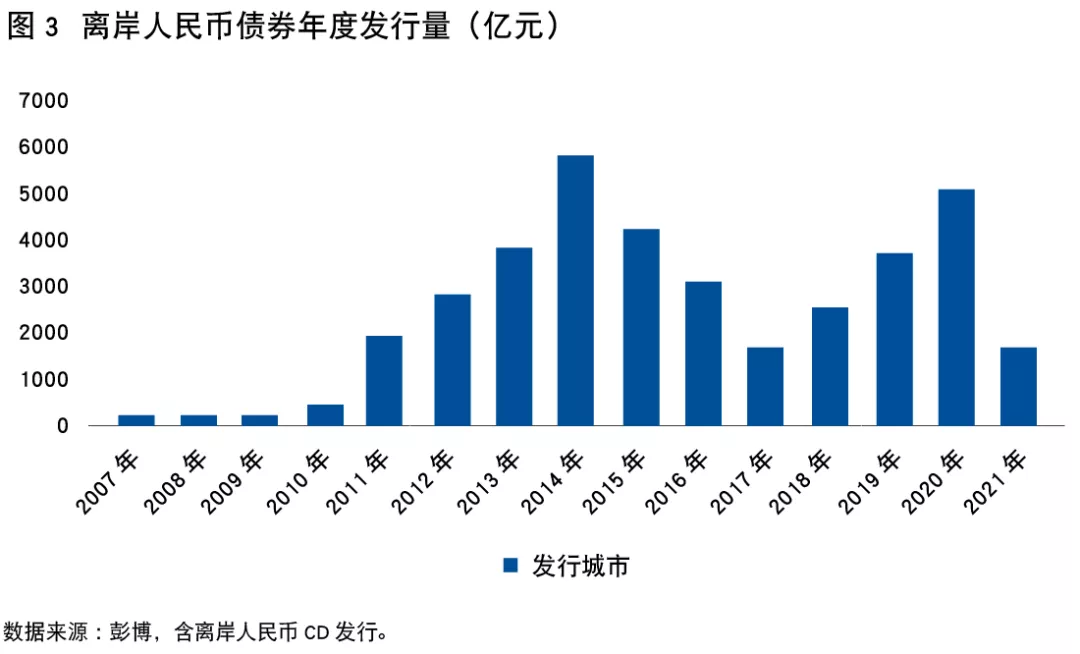

4. 点心债发行维度

点心债的发行同离岸人民币市场资金池存量密切相关,反映了市场主体通过离岸人民币市场进行债券融资的意愿,也为离岸人民币市场提供了可投资产品,点心债市场规模是离岸人民币市场发展的重要指标之一。

2

离岸市场是人民币国际化重要依托

1. 更高效的市场价格发现功能

价格发现是人民币市场化定价机制的重要功能,人民币市场的利率、汇率价格对市场主体的决策有重要影响,为使用人民币进行经济活动的境内外主体提供重要的价格信息,进而影响经济体的经济决策过程,直至市场价格达到出清状态。离岸人民币市场具有价格发现更加灵敏的优势,可以为市场主体决策提供更加快捷、多样化的信息来源,同时离岸市场相对在岸市场的价差也是一种重要市场信息,一定程度上反映了市场对人民币方向的判断。

2. 为人民币发挥国际结算职能提供支撑

离岸人民币市场可以为人民币发挥贸易结算和贸易融资功能提供条件。2003年3月,《国家外汇管理局关于境内机构对外贸易中以人民币作为计价货币有关问题的通知》规定“境内机构签订进出口合同时,可以采用人民币作为计价货币”,拉开了人民币作为对外贸易计价结算货币的序幕。近年来,我国对外贸易中以人民币进行计价结算的规模和比例均有大幅增长,由贸易带动的人民币国际化进程呈现出了蓬勃发展的局面,离岸人民币市场的不断完善可以为对外贸易中的参与主体提供透明有效的价格信息,并提供多种衍生工具进行汇率风险对冲,提高市场主体选择人民币作为贸易结算货币的吸引力。离岸人民币市场为国际投资者提供了保值避险手段,为进出口企业提供多样化的汇率保值工具,并助力企业利用两个市场、两种资源,降低企业财务成本。

3. 为人民币作为国际计价货币提供支撑

离岸人民币市场可以为人民币发挥大宗商品计价货币职能提供支撑。我国作为大宗商品进口大国,在国际大宗商品定价上缺乏相应的话语权和市场影响力,目前在人民币国际化的整体战略中,推动以人民币计价的大宗商品交易是重要的一环。离岸人民币市场凭借其自由化程度较高、市场参与者类型丰富、对信息反应更加敏感等特点,可以为人民币计价的大宗商品交易提供定价依据及风险对冲手段,保障人民币在大宗商品定价领域影响力的持续提升。同时,发达的离岸市场本身就是吸引国际资本的重要平台,国际投资资本的一部分投资对象以外汇市场作为其主要投资标的,市场参与者丰富、市场产品体系完善、市场流动性水平较高的离岸人民币市场对于吸引国际资本参与到本国货币交易有重要的促进作用,而且具有较强的外溢效应,可以有效提升本国金融市场的发展水平。

4. 为人民币发挥国际储备货币职能提供支撑