导读:

从2023年底召开的中央经济工作会议要求发展新质生产力,到2024年1月中央政治局首次集体学习时聚焦“新质生产力”,再到今年政府工作报告将加快发展新质生产力列为2024年十大工作任务之首,一系列重要安排部署释放出明确的信号:发展新质生产力重要且迫切。然而发展新质生产力的时代背景如何,内涵和外延具体指什么,将有哪些行业受益于发展新质生产力的方向,具体的政策支持和环境改善可能会有哪些?围绕上述问题,本文从实体经济投资回报率出发,提出发展新质生产力的时代背景和重要性。同时,还结合近10年全国各个区域新质生产力发展指数及其分项指数、国内外产业链布局和发展趋势等方面,从资本市场发展、结构性货币政策和具体财税政策的角度,着重分析了新质生产力各个方向的发展潜力和潜在投资机会。阅读全文

2023年12月,“先立后破”的提法出现在中央经济工作会议的决策部署上,其已成为解决当代中国艰巨繁重改革发展稳定问题的重要方法论。“先立”即为:发展新质生产力;“后破”即为:发展新质生产力不是忽视、放弃传统产业,要保持经济社会的稳定趋势。具体而言,从2023年底召开的中央经济工作会议要求发展新质生产力,到2024年1月中央政治局首次集体学习时聚焦“新质生产力”,再到今年政府工作报告将加快发展新质生产力列为2024年十大工作任务之首,一系列重要安排部署释放出明确的信号:发展新质生产力重要且迫切。发展新质生产力的时代背景如何,内涵和外延具体指什么,将有哪些行业受益于发展新质生产力的方向,具体的政策支持和环境改善可能会有哪些?本文从目前我们面对的实体经济投资回报率出发,提出发展新质生产力的时代背景和重要性。结合近10年全国各个区域新质生产力发展指数及其分项指数、国内外产业链布局和发展趋势等方面,从资本市场发展、结构性货币政策和具体财税政策的角度,着重分析新质生产力各个方向的发展潜力和潜在的投资机会。

从经济学意义上,新质生产力区别于依靠大量资源投入、高度消耗资源能源的传统发展方式,代表了一种生产力的跃迁

。关于新质生产力,习总书记指出:各地要坚持从实际出发,先立后破、因地制宜、分类指导,积极促进产业高端化、智能化、绿色化。结合习近平总书记的相关重要论述和当前中国经济发展时代背景,我们初步认为新质生产力是涵盖科技、绿色和数字三大方面的重要概念,代表了新型的生产力发展方向,代表了可持续的发展理念。

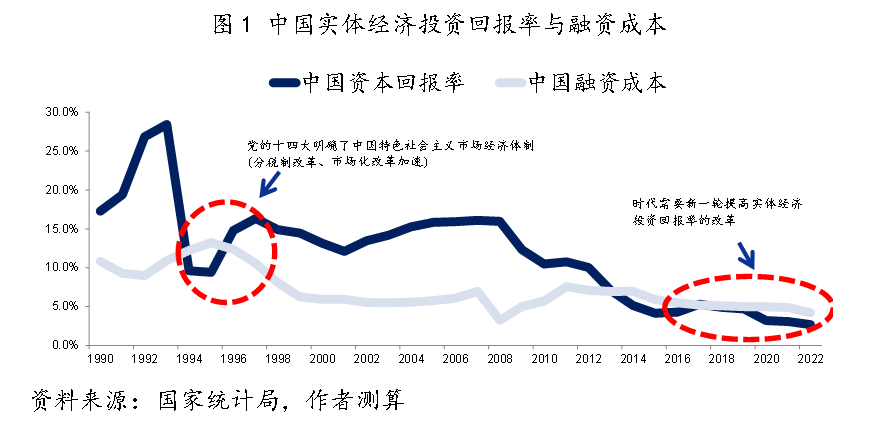

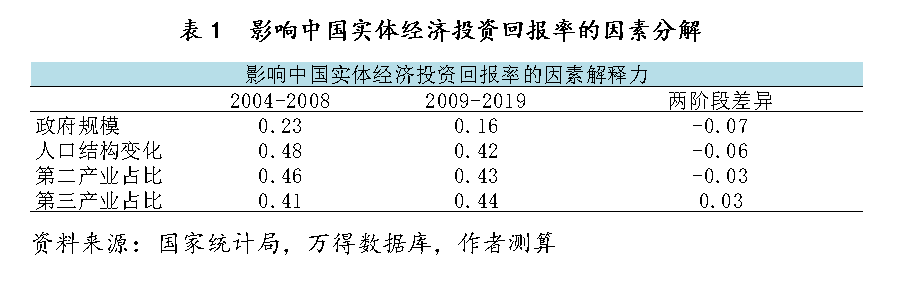

中国实体经济投资回报率在2008年以来持续下降,且在2014年附近降低至金融市场无风险融资成本以下,这就意味着过度的流动性不愿意进入实体经济,更愿意在各类资产之间空转,形成局部泡沫,威胁经济和金融稳定,传统经济发展模式乏力。实体经济投资回报率降低至金融市场无风险回报率附近,融资产生的回报不足以应付融资成本,就是部分金融风险的根源。我们将实体经济投资回报率的下降因素分解来看究竟是什么原因使得中国实体经济投资回报率下降的如此之快?按照白重恩(2014)的分析方法,我们将影响实体经济投资回报率的几个因素对其进行解释性分析。按照我们的模型分解,政府规模和人口结构变化是影响2008年之后中国实体经济投资回报率下降的主要因素。人口结构偏向老龄化进程越快,对全社会实体经济投资回报率的拖累也就越大。历史上看,提升实体经济投资回报率主要在于进一步拓展行业的改革红利、人口等资源禀赋和资本深化。行业的改革红利释放并非一日之功;人口资源禀赋的增强依靠进一步加强鼓励人口政策和教育培训;资本深化有赖于对中高端制造业的持续资本投入。实体经济投资回报率提升,需要发展新质生产力。

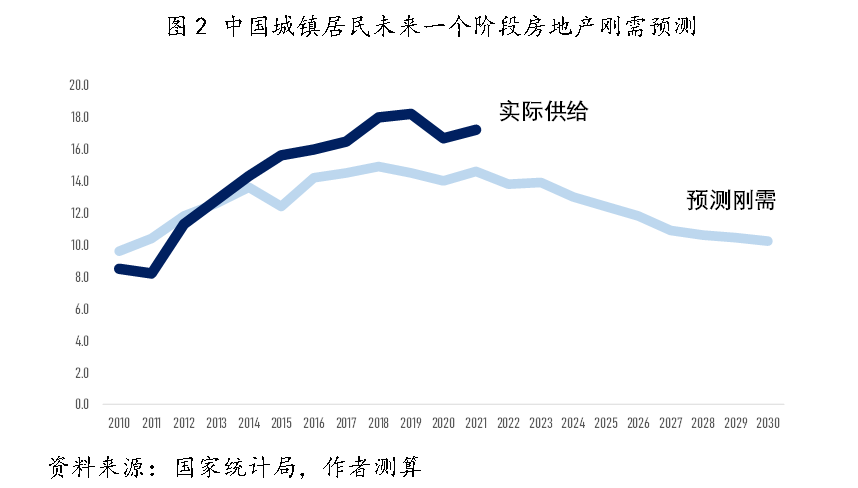

具体而言,以往拉动经济经济增长的传统领域式微。按照我们的测算,2019-2021将是未来一个阶段中国城镇居民刚需的顶点。随着人口结构变化,城镇化进程趋势逐渐平缓,城镇居民刚需面积改善边际递减等因素,我们预测中国城镇居民房地产刚需趋势将逐渐减弱。中国城镇居民房地产刚需的中长期变化对于中国经济的影响重大,对于中国经济结构也将产生重要影响。同时,地方政府债务融资推动型增长也到了发展瓶颈。按照我们的估算,地方政府目前的显性和隐性债务总和可能接近百万亿的水平。每年的还本付息已经对地方财力形成一定的压力。在房地产行业发展出现系统性变化的时期,地方政府以往债务融资推动型增长的发展模式已经出现桎梏。

时代发展到特别需要新质生产力接力传统增长动力的时期,新质生产力概念的提出是时代的呼唤,也是未来一段时间中国经济发展的重要指引。

关于新质生产力的讨论,可能需要建立在一个初步量化的基础上,我们可以看到目前我们的新质生产力发展到什么程度,哪些行业或区域需要加强,哪些部分具有一定的领先优势。我们尝试运用综合评价方法在新质生产力评价的量化指标体系建设上,分析新质生产力在行业和区域的发展趋势。

结合相关的学术文献(卢江,2024和沈红兵,2024等),我们对新质生产力的评价建立在科技生产力、绿色生产力和数字生产力3个一级指标基础上。

科技生产力,从创新生产力和技术生产力两个方面描述。具体而言,选取创新研发(国内专利授予数)、创新产业(高技术产业业务收入)和创新产品(规上工业产品创新经费)等指标来衡量创新生产力水平;选取技术效率(规上工业劳动生产率)、技术研发(规上工业R&D人员全时当量)和技术生产(机器人安装原始密度)等指标来测度技术生产力水平。

绿色生产力,从资源节约型生产力和环境友好型生产力两个方面测度。具体而言,从能源强度(能源消费量/国内生产总值)、能源结构(化石能源消费量/国内生产总值)和用水强度(工业用水量/国内生产总值)三个方面衡量资源节约型生产力;从废物利用(工业固体废弃物综合利用量/工业固体废弃物产生量)、废水排放(工业废水排放/国内生产总值)和废气排放(工业SO2排放/国内生产总值)三个层面衡量环境友好型生产力。

数字生产力,从数字产业生产力和产业数字生产力两个层面展开描述。具体而言,以电子信息制造(集成电路产量)和电信业务通讯(电信业务总量)来衡量数字产业生产力;以网络普及率(互联网宽带接入端口数)、软件服务(软件业务收入)、数字信息(光缆线路长度/地区面积)和电子商务(电子商务销售额)来衡量产业数字生产力。

我们运用新改进的熵权-TOPSIS方法对新质生产力各层次的指标进行赋权测度,具体来源于《中国统计年鉴》《中国能源统计年鉴》《中国环境统计年鉴》《中国科技统计年鉴》《中国工业统计年鉴》等,个别缺失数据采用插值法和移动平均法予以补充。

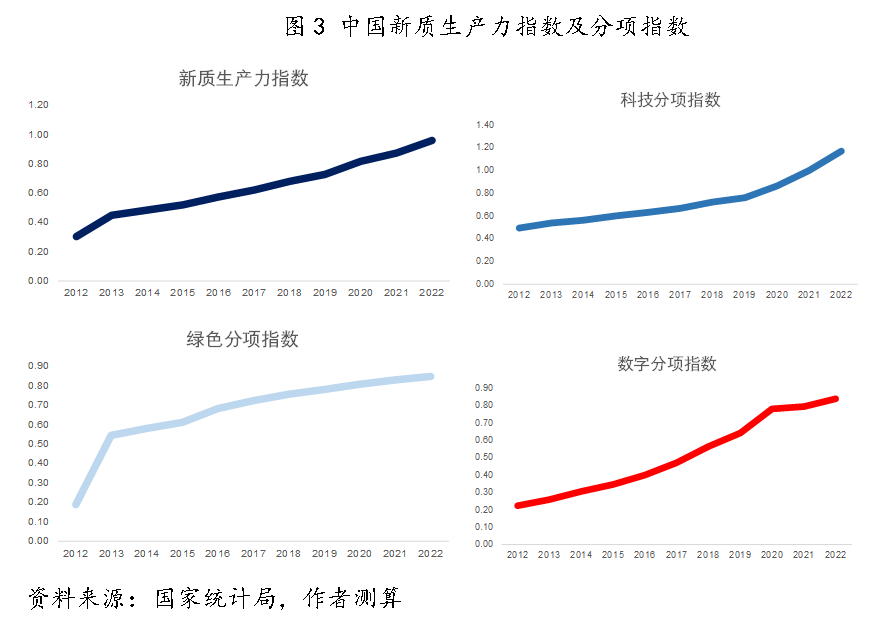

按照我们的测算,2012—2022年间我们构建的新质生产力指数整体水平不断提升,全国整体水平由 2012年的 0.3026上升到2022年的 0.9589,增长了2.17倍,复合年均增速为12.22%。

科技生产力分项指数层面,2012—2022年科技生产力指数水平稳步提高,由 2012年的 0.4955上升到2022年的 1.1688,增长了1.36倍,复合年均增速为8.96%,说明我国在高水平科技研发、建设科技强国方面取得了卓有成效的进展。但是,科技分项指数相对于绿色和数字分项增速略显缓慢,说明下一阶段新质生产力的发展方向可能是继续加大科技领域的投入,特别是高科技领域的研发。

绿色生产力分项指数方面,2022年绿色生产力水平为 0.8489,相比2012 年,增长了3.51倍,复合年均增速为16.24%,反映2012年以来我国经济发展方式由“粗放式”向“集约型”转变,经济社会绿色化、低碳化程度不断提高。

数字生产力分项指数方面,2012—2022年数字生产力同样处于一个稳步提升的过程,年均增速达到 14.1%,说明我国把握住了新一轮网络化、信息化的机遇,数字经济发展势头迅猛,在新时代的科技应用方面较为突出。

分区域来看,全国新质生产力水平具有显著的区域性差异特征,东部地区的新质生产力领先于中西部地区,且有拉大趋势,而中西部地区新质生产力水平差距逐渐缩小。

整体而言,东部地区、中部地区和西部地区均保持着持续增长势头,但从增速来看,东部地区的增速稍快,中西部地区保持相对稳定的速度。

新质生产力的区域协调发展非常重要。新质生产力的发展容易受到邻近区域的影响,地区间差异是新质生产力差异的主要来源,但地区内部差异逐渐起到越来越重要的作用。说明一些新质生产力落后的地区可能会对周围地区新质生产力的发展带来不利影响,同时,新质生产力发展较快的区域也容易形成集群和规模效应。前瞻的看,在东部省市形成高新技术产业集群规模效应(科技研发、绿色新技术利用等),不仅有助于建设现代化经济体系,打造独具中国特色的发达城市片区高地,也有助于东部发达地区积极发挥辐射作用,带动中部地区新质生产力发展。在中西部地区发展科技和绿色发展的基础设施储备和制造,也将发挥中西部地区土地、人才等方面的优势。“因地制宜”要求各地在发展新质生产力时,要根据资源禀赋及实际情况各有侧重。正如习总书记所说:“要防止一哄而上、泡沫化,也不要搞一种模式。”

按照本文的分析,我们从新质生产力的科技生产力、绿色生产力和数字生产力三个主要方向来讨论新质生产力的结构性机会。

科技新质生产力方面,基础设施的建设和国产替代体系是发展的重点。首先是基础设施的投资机会。算力基础设施的数量和质量都对经济增长和全要素增长率展现出显著的正向网络外溢效应。具体来说,按照相关学术研究(沈红兵等,2024),当算力基础设施的数量规模提高1%时,全要素生产率将提高约3%;当算力基础设施的质量水平提高1%时,全要素生产率将提高约8%。综合来看,这两项研究结果均证实了算力基础设施在推动数字经济发展和提高生产效率方面的重要作用。人工智能(AI)引发的巨量的算力基础设施需求,在很大程度上推动了先进封装的发展。例如英伟达的算力芯片供货就受到了供应商的先进封装产能不足的制约,各大厂商都积极推出自身的先进封装工艺。大力发展算力基础设施国产化程度,提升新一代信息基础设施智能化水平,为制造业等领域的智能化转型升级提供坚实算力底座。适度超前建设新一代数字基础设施,加快形成全国一体化算力体系,互联网数据中心等电信增值业务有望对外开放。更高密度、更大规模的数据中心建设,给数据中心带来了高功耗的挑战,液冷散热的渗透速度也在加快。同时,科技的发展对能源的需求也将显著增加,特别是数据中心等。基础研究、商业模式应用软件领域的研发、新一代芯片技术的研发等,都将是未来一个阶段科技新质生产力发展的重要方向。建议用好新型举国体制的独特优势,技术层面加强基础性、前瞻性技术研究,适度超前部署一批关键核心技术突破项目,加快补齐基础零部件、基础材料、先进工艺等短板。产业层面着力推动传统产业数字化、智能化、绿色化转型,加大人工智能、人形机器人、6G等前沿技术研发,加速布局人形机器人、脑机接口、量子科技等未来产业。

绿色新质生产力方面,新能源成为下一阶段的重点方向。智能化为未来新能源整车和零部件投资的一条重要主线,无论是整车E/E架构、智能驾驶、AI大模型创新座舱应用,都使得智能化赛道在2024年可能出现技术变化或商业模式的变化。随着渗透率的快速上升和存量的攀升,2024年新能源车的销量增速将下降,但结构将分化,智能化程度高、成本控制优秀、新车型供给匹配消费者程度高和性价比优势的整车企业将充分受益中国市场。智能驾驶或将在2024年迈入加速发展阶段,在降本和技术升级驱动下,L2向标配化发展,L3加速上车。同时,新能源车出口也将是驱动国内整车和零部件厂商的重要力量。智能驾驶零部件企业,相较2019年-2023年投资机遇因新增软硬件较多而“遍地黄金”,2024年的行业格局更加聚焦,软件/AI芯片/新型传感器可能大于纯硬件的零部件。值得一提的是,人形机器人行业随着技术的提升和市场需求,也将在2024年存在实质性的业绩和投资机会。结构性分化将是行业的主要特点。部分先进产能占比较高的光伏和风电企业在成本控制和销售业绩方面将有进一步的提升空间,行业内部之间的差异也将带来投资机会,比如说估值较低的TOPCON型占比较高的公司。当全球光伏和风电库存回到正常水平,行业利润降低至接近部分过剩产能出清状态时,行业的利润率水平将逐渐抬升,估值中枢也将重新攀升。

数字新质生产力方面,发展新质生产力要加强人工智能、大数据、物联网、工业互联网等数字技术融合应用。做大做强一批产业关联度大、国际竞争力强的龙头骨干企业和具有产业链控制力的生态主导型企业,鼓励龙头骨干企业发挥好产业链融通带动作用。值得注意的是,新质生产力的本质在于科技赋能产业,而智能制造是发展新质生产力的重要抓手之一。同时,数字技术对工业效率赋能在2017至2022年提升了1.14倍,数据要素贡献显现。数据要素提升企业在要素使用、资源配置和创新决策等方面的能力,实现降本增效和价值倍增,形成数据驱动创新发展新模式,数据要素对经济发展的贡献开始显现。建议加快建立工业数据流通规则,强化工业数据交易流通、开放共享、安全认证、数据资产登记等制度规范的研究制定。推进数据标准化体系建设,制定数据格式、接口、存储等软硬件通用标准,数据登记、数据交易、数据共享等环节通用规范,深化企业数据管理国家标准(DCMM)贯标。加快培育数据标注、清洗、聚合等大数据产业,开展大数据产业发展示范,推进大数据产业链现代化。

整体而言,我们认为新质生产力的发展紧密契合时代发展的需要,是我国经济发展到现阶段、接力传统增长动力的重要方向。同时,我们将新质生产力分为科技、绿色和数字三个分项来看,我们在科技基础研究方面还有进一步加速提升的空间,也将是下一阶段结构性财政政策和货币政策发力的方向。新质生产力区域之间发展差异较大,容易形成集群的规模效益。各地区发展新质生产力应该注意区域协调配合,中东西部各自发挥优势,在基础研发,商业应用和后台基础设施等领域精细化分工。对于资本市场而言,结构重于总量,长期重于短期,我们详细分析新质生产力在各个方面的结构性机会,科技发展、绿色发展和数字化发展的潜力和空间巨大。股市短期的波动,给未来的上涨奠定坚实的基础。2024年的中国经济,稳定和发展是主基调,结构性机会是我们在下一阶段的追求。我们将根据我们开发的个股估值模型,从中长期看好的行业里的优秀企业中选择估值溢价合理、企业管理层经营稳定、未来业绩预期向好的个股。在我国货币政策适宜的情况下,深入研究和买入代表新质生产力发展方向的优质行业中的好公司。

来源|首席经济学论坛公众号

版面编辑|匡金屏