AAAT

洪灏:A股溢价难维系,港股也非估值洼地

时间:2016年09月27日 作者:Hong Hao

导读:

{kind=link}

{kind=link}

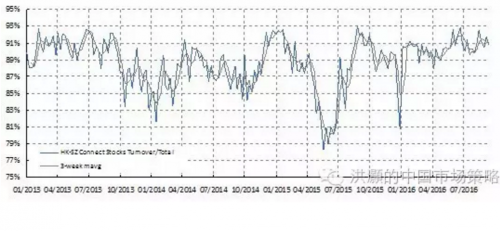

焦点图表一:深港通概念股的成交量占港股总成交量的比率可能已经见顶

海外资金流入未出现异常,市场近期的利好预期已很大程度上被反映在市场价格里:市场还普遍认为这轮南下资金流入是市场最近反弹的主要推手,因为港股通渠道的额度使用量、日均交易额与整个市场的交易额占比都显著上升。然而,南下资金额度的平均每日使用在30%左右,占香港市场总成交量约15%。因此,香港市场仍然是被非参与互联互通的资金所主导。当然,市场的走势总是由边际资金决定,而新增资金的选股取向也将影响着市场上其它资金的流向。

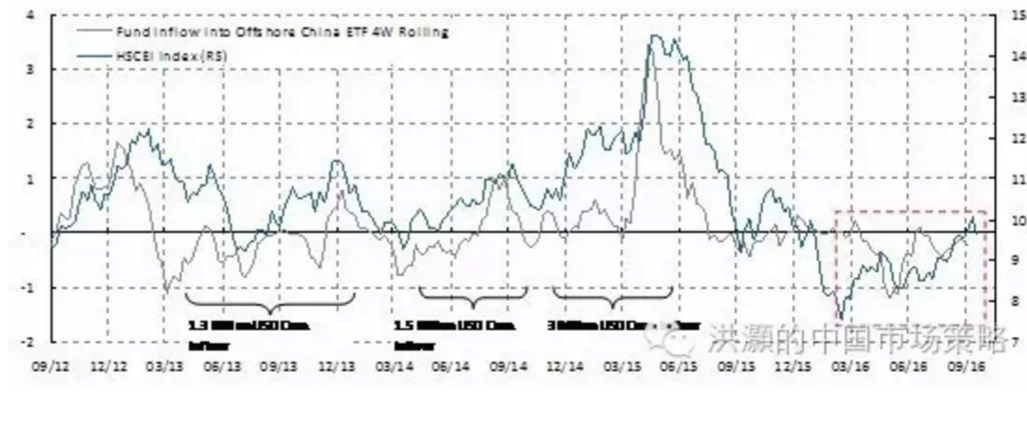

同时,资金流向的数据也描绘出一个相似的情形。我们统计了全球主要的中国ETF基金,其占所有中国ETF基金资产管理总规模98%以上。我们发现,这次反弹中大盘股资金流入中国离岸市场的情况与过去几年没有任何区别(焦点图表二)。一如既往,境外ETF资金净流入与香港HSCEI的表现是同步并高度相关的。我们数据显示,离岸中国市场ETF资金流量尽管在脱欧之后有所回暖,但是在八月十六日深港通宣布以来并没有出现显著的净流入。或者说,资金的流入并没有出现显著的异常现象——如去年三、四月份的资金大幅流入的情况。当然,ETF正式纳入互联互通计划的提议仍然在讨论中,但是在最终将被纳入的预期下,非南下资金也应提前布局。

焦点图表一:深港通概念股的成交量占港股总成交量的比率可能已经见顶

海外资金流入未出现异常,市场近期的利好预期已很大程度上被反映在市场价格里:市场还普遍认为这轮南下资金流入是市场最近反弹的主要推手,因为港股通渠道的额度使用量、日均交易额与整个市场的交易额占比都显著上升。然而,南下资金额度的平均每日使用在30%左右,占香港市场总成交量约15%。因此,香港市场仍然是被非参与互联互通的资金所主导。当然,市场的走势总是由边际资金决定,而新增资金的选股取向也将影响着市场上其它资金的流向。

同时,资金流向的数据也描绘出一个相似的情形。我们统计了全球主要的中国ETF基金,其占所有中国ETF基金资产管理总规模98%以上。我们发现,这次反弹中大盘股资金流入中国离岸市场的情况与过去几年没有任何区别(焦点图表二)。一如既往,境外ETF资金净流入与香港HSCEI的表现是同步并高度相关的。我们数据显示,离岸中国市场ETF资金流量尽管在脱欧之后有所回暖,但是在八月十六日深港通宣布以来并没有出现显著的净流入。或者说,资金的流入并没有出现显著的异常现象——如去年三、四月份的资金大幅流入的情况。当然,ETF正式纳入互联互通计划的提议仍然在讨论中,但是在最终将被纳入的预期下,非南下资金也应提前布局。

焦点图表二:海外资金与港股走势仍然同步,但深港通后资金流入并未出现异常

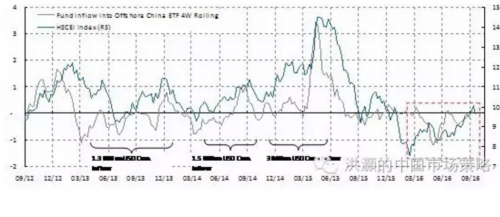

与此同时,我们看到小盘股的回报与资金流向却出现与历史不同的走势(焦点图表三)。今年以来投资小盘股ETF的海外资金流入相对平稳,然而小盘股仍能走出一波向上行情,与历史走势不一致。因此,市场上应该有其它渠道的资金已经提前炒作香港小盘股。

焦点图表二:海外资金与港股走势仍然同步,但深港通后资金流入并未出现异常

与此同时,我们看到小盘股的回报与资金流向却出现与历史不同的走势(焦点图表三)。今年以来投资小盘股ETF的海外资金流入相对平稳,然而小盘股仍能走出一波向上行情,与历史走势不一致。因此,市场上应该有其它渠道的资金已经提前炒作香港小盘股。

焦点图表三:小盘股已经被提前炒作

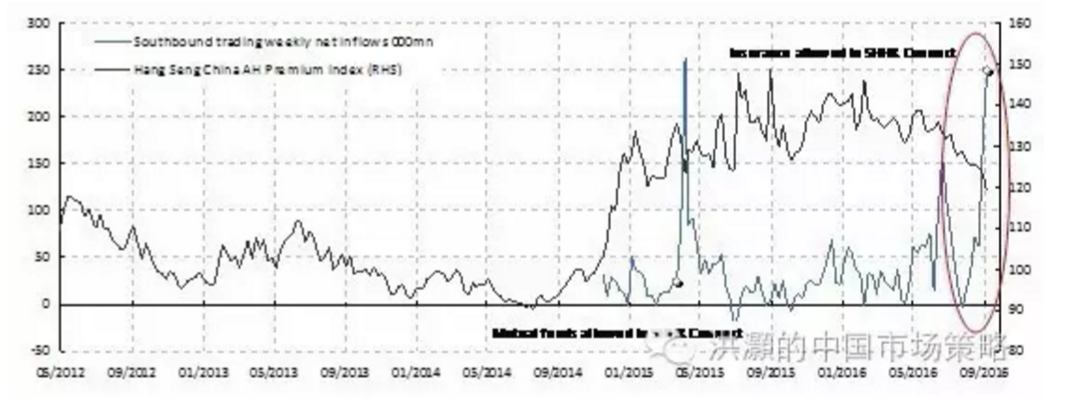

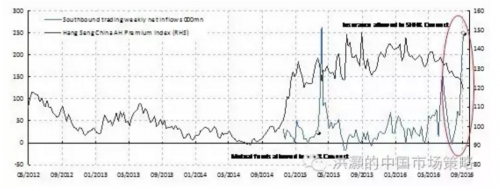

但长期来看,深港通开通后,港股的“游戏规则”将逐渐发生改变。香港市场开放度高,资金流向受国际因素影响较大。美联储加息预期反复,全球市场波动和英国意外“脱欧”,均引发资金出逃,拖累港股表现。而A股市场主要受国内流动性影响,外围因素对其影响较小。随着内资的不断流入,内陆的流动性影响加剧,而国外市场对其的影响将逐步减弱。同时,随着两地互联互通进程的深入,AH股的估值差异也将逐渐缩小(焦点图表四)。

焦点图表三:小盘股已经被提前炒作

但长期来看,深港通开通后,港股的“游戏规则”将逐渐发生改变。香港市场开放度高,资金流向受国际因素影响较大。美联储加息预期反复,全球市场波动和英国意外“脱欧”,均引发资金出逃,拖累港股表现。而A股市场主要受国内流动性影响,外围因素对其影响较小。随着内资的不断流入,内陆的流动性影响加剧,而国外市场对其的影响将逐步减弱。同时,随着两地互联互通进程的深入,AH股的估值差异也将逐渐缩小(焦点图表四)。

分享到:

扩展阅读

IMI特约研究员,交银国际董事总经理、首席策略分析师

专家工作室EXPERTS

热门视点VIEWS

文章标签TAGS