AAAT

王剑:季末M2与理财产品的把戏

时间:2017年10月04日 作者:Wang Jian

导读:

2017年8月底,M2总量为164.52万亿元,这四部分分别是:

2017年8月底,M2总量为164.52万亿元,这四部分分别是:

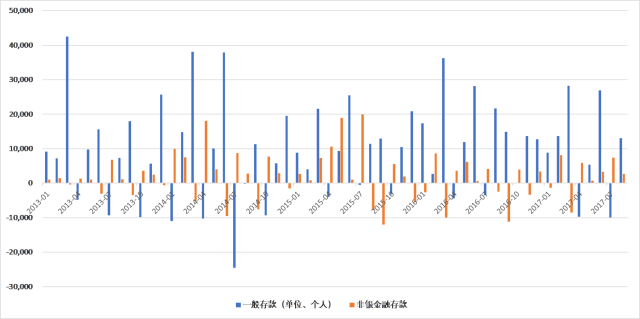

但我们看一般存款、非银存款的月度环比增量数据,会发现一个非常明显的季节变动规律:

但我们看一般存款、非银存款的月度环比增量数据,会发现一个非常明显的季节变动规律:

一般存款:在季末的月份大增,下个月再大降;

非银存款:则刚刚相反,在季末的月份大降,下个月再大增(但季节性规律弱一点,有时不明显,可能是受其他因素干扰)。

众所周知,银行会有存款考核,这里的存款是指一般存款。因此,银行安排资管产品(以理财产品为主)在末季到期,形成了一般存款。

官方刚刚披露的银行业理财市场报告(2017年上半年)中,也透露了,很多个季末,理财产品呈季节性收缩,下个月则又开始增长。

一般存款:在季末的月份大增,下个月再大降;

非银存款:则刚刚相反,在季末的月份大降,下个月再大增(但季节性规律弱一点,有时不明显,可能是受其他因素干扰)。

众所周知,银行会有存款考核,这里的存款是指一般存款。因此,银行安排资管产品(以理财产品为主)在末季到期,形成了一般存款。

官方刚刚披露的银行业理财市场报告(2017年上半年)中,也透露了,很多个季末,理财产品呈季节性收缩,下个月则又开始增长。

我们描述下具体过程(举例):

起初,银行有100元一般存款,同时有100元资产。

我们描述下具体过程(举例):

起初,银行有100元一般存款,同时有100元资产。

后来,银行发了100元理财产品,存款人全去买了理财产品。理财产品募集到钱,也先存在银行,为非银存款。报表变为:

后来,银行发了100元理财产品,存款人全去买了理财产品。理财产品募集到钱,也先存在银行,为非银存款。报表变为:

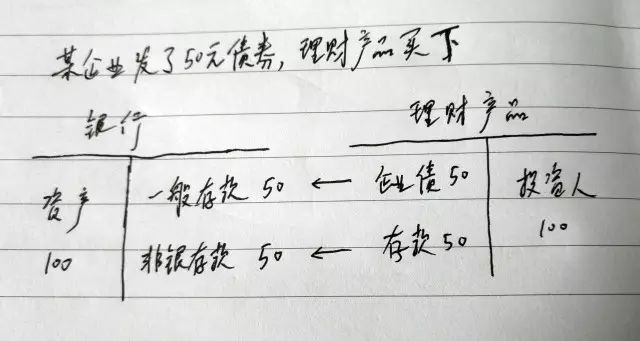

然后,某企业发行50元债券,理财产品全买下来。企业拿到50元,也存到银行,形成一般存款。

然后,某企业发行50元债券,理财产品全买下来。企业拿到50元,也存到银行,形成一般存款。

关键环节开始!

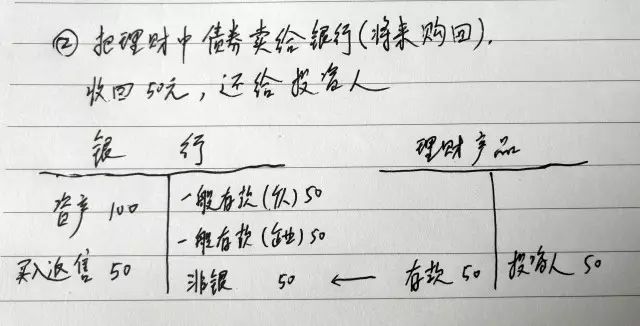

到了季末,银行要安排50元理财产品到期,组织一般存款。那么,理财产品得把50元还给投资人,这得安排资金。这里有两种方法,一是,理财产品不是还有50元存款没投出去吗?这把些还给投资人就行。

关键环节开始!

到了季末,银行要安排50元理财产品到期,组织一般存款。那么,理财产品得把50元还给投资人,这得安排资金。这里有两种方法,一是,理财产品不是还有50元存款没投出去吗?这把些还给投资人就行。

但是,要是理财产品资产里没存款了,那么就得用第二种方法,即变卖资产。

理财产品把所持债券“卖给”银行(下季初再购回),收回50元,用来还给投资人。投资人把这50元存到银行,银行的一般存款增加了50元。

但是,要是理财产品资产里没存款了,那么就得用第二种方法,即变卖资产。

理财产品把所持债券“卖给”银行(下季初再购回),收回50元,用来还给投资人。投资人把这50元存到银行,银行的一般存款增加了50元。

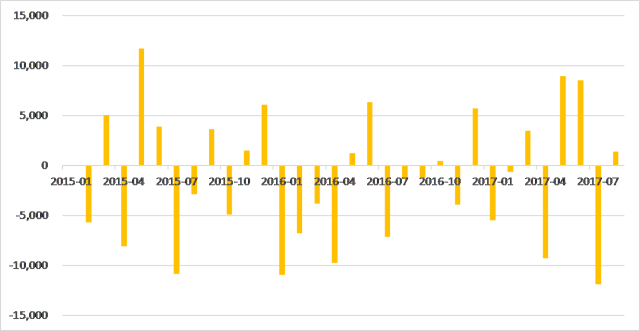

这种方法也在银行报表上露出痕迹。每季,中资银行信贷收支表上的“买入返售资产”科目,季末大增,下季初大降(下图为月度环比增量):

这种方法也在银行报表上露出痕迹。每季,中资银行信贷收支表上的“买入返售资产”科目,季末大增,下季初大降(下图为月度环比增量):

现实中,当然是上述两种方法并用。

于是,季末的时候,银行成功地增加了一般存款。到了下季初,则是上面过程的逆过程。

于是,在央行统计数据上,就体现为季末一般存款大增(非银存款大降),到了下季初,则相反。所以,虽然8月存款增速低于大家预期,但不用操心,9月末存款又会回来的……

而银行是要考核存款准备金率的,由于一般存款大增,那么要交的存准也增多。因此可能有些银行会资金紧张。

因此,资管产品季末调节一般存款,导致货币金融统计时的一些问题,还可能导致流动性意外波动,可能会引起监管层重视。

[原文链接]【图说】大表哥手绘季末M2与理财产品的把戏

现实中,当然是上述两种方法并用。

于是,季末的时候,银行成功地增加了一般存款。到了下季初,则是上面过程的逆过程。

于是,在央行统计数据上,就体现为季末一般存款大增(非银存款大降),到了下季初,则相反。所以,虽然8月存款增速低于大家预期,但不用操心,9月末存款又会回来的……

而银行是要考核存款准备金率的,由于一般存款大增,那么要交的存准也增多。因此可能有些银行会资金紧张。

因此,资管产品季末调节一般存款,导致货币金融统计时的一些问题,还可能导致流动性意外波动,可能会引起监管层重视。

[原文链接]【图说】大表哥手绘季末M2与理财产品的把戏

分享到:

扩展阅读

IMI特约研究员,国信证券经济研究所金融业首席分析师

专家工作室EXPERTS

热门视点VIEWS

文章标签TAGS