AAAT

谢亚轩:理解银行“负债荒”,存款为何下行?

时间:2017年08月24日 作者:Xie Yaxuan

导读:

二、M2中两部门的同比增速变化

7月M2同比增速继续下行,从5月9.6%降至9.2%。从结构来看,今年非金融部门持有的M2趋势下滑,非银部门持有的M2增速回升、较去年下半年小幅修复。非金融部门M2同比增速从5月10.6%降至7月9.8%,非银部门则小幅回升,从0%升至3.7%。从趋势来看,非银部门的同比增速从2016年2月41.6%,至2016年7月已降至负值,今年上半年微升至零附近波动;非金融部门在2016年11月触及高点13.5%,至2017年7月已经连续8个月下跌。

二、M2中两部门的同比增速变化

7月M2同比增速继续下行,从5月9.6%降至9.2%。从结构来看,今年非金融部门持有的M2趋势下滑,非银部门持有的M2增速回升、较去年下半年小幅修复。非金融部门M2同比增速从5月10.6%降至7月9.8%,非银部门则小幅回升,从0%升至3.7%。从趋势来看,非银部门的同比增速从2016年2月41.6%,至2016年7月已降至负值,今年上半年微升至零附近波动;非金融部门在2016年11月触及高点13.5%,至2017年7月已经连续8个月下跌。

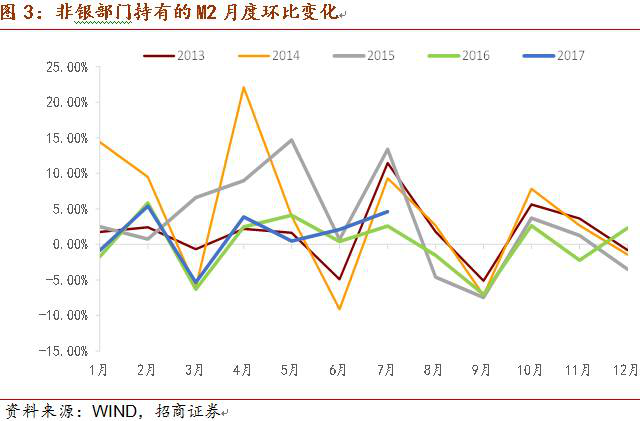

三、看清非银部门持有M2的变化、及原因

非银部门持有的M2同比增速快速回落出现在2016年上半年初,而今年趋势上是回升的,这说明宏观审慎管理体系MPA是主要影响因素。2016年初央行引入MPA考核,限制广义信贷的增速。由于银行的资产端主要是信贷、同业资产和债券资产,其中同业资产是灵活度最高,收益率又最低,因此是优先被抛售的资产。大型商业银行压缩同业资产,会降低融出意愿,那么小行和非银机构的拆借和存款就会受到影响,同时流动性冲击又会导致货币基金被赎回,导致银行对非银的负债下降。2017年表外理财纳入MPA,考核继续严格落实,因此一季度非银部门的环比增速变化与去年同步。

4月银监会严格落实已有监管政策,受此影响,银行同业往来在4月剧烈收缩。非银部门持有的M2环比变化只在5月疲弱,不过4月、6-7月都高于去年同期,这说明银监会对非银部门仍有负面影响,但程度而言不及MPA,这从去年下半年的波动也可看出。

因此,一个推论是,即便2017下半年监管政策趋缓,只要仍严格落实MPA监管,则非银部门环比增速至年底预计难以超过5%。

三、看清非银部门持有M2的变化、及原因

非银部门持有的M2同比增速快速回落出现在2016年上半年初,而今年趋势上是回升的,这说明宏观审慎管理体系MPA是主要影响因素。2016年初央行引入MPA考核,限制广义信贷的增速。由于银行的资产端主要是信贷、同业资产和债券资产,其中同业资产是灵活度最高,收益率又最低,因此是优先被抛售的资产。大型商业银行压缩同业资产,会降低融出意愿,那么小行和非银机构的拆借和存款就会受到影响,同时流动性冲击又会导致货币基金被赎回,导致银行对非银的负债下降。2017年表外理财纳入MPA,考核继续严格落实,因此一季度非银部门的环比增速变化与去年同步。

4月银监会严格落实已有监管政策,受此影响,银行同业往来在4月剧烈收缩。非银部门持有的M2环比变化只在5月疲弱,不过4月、6-7月都高于去年同期,这说明银监会对非银部门仍有负面影响,但程度而言不及MPA,这从去年下半年的波动也可看出。

因此,一个推论是,即便2017下半年监管政策趋缓,只要仍严格落实MPA监管,则非银部门环比增速至年底预计难以超过5%。

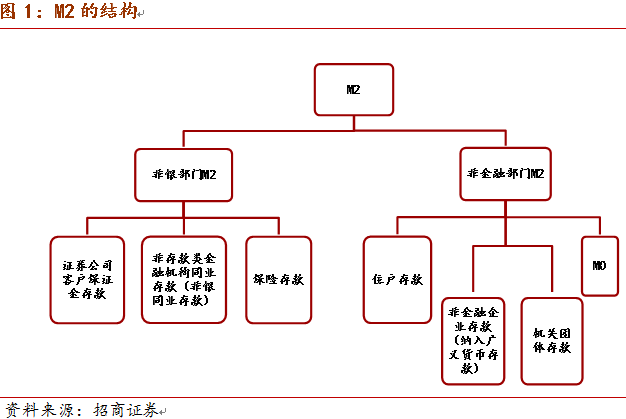

四、非金融部门持有的M2的结构和同比增速

非金融部门持有的M2=M0+住户存款+机关团体存款+纳入广义货币的非金融企业存款-保险存款;

四、非金融部门持有的M2的结构和同比增速

非金融部门持有的M2=M0+住户存款+机关团体存款+纳入广义货币的非金融企业存款-保险存款;

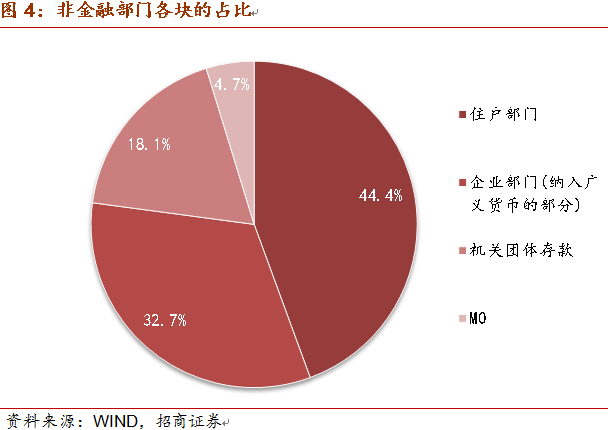

非金融部门在M2中的占比为90%。在非金融部门中,住户、企业和机关团体占比分别为47%,34%和19%。非金融部门的住户部门的存款一直保持稳定(7月的下滑主要是季节性因素,一般季末后银行表内居民存款流向表外),但是企业部门和机关团体存款同比增速从2016年11月至今延续回落的趋势,这将在后面重点分析。

非金融部门在M2中的占比为90%。在非金融部门中,住户、企业和机关团体占比分别为47%,34%和19%。非金融部门的住户部门的存款一直保持稳定(7月的下滑主要是季节性因素,一般季末后银行表内居民存款流向表外),但是企业部门和机关团体存款同比增速从2016年11月至今延续回落的趋势,这将在后面重点分析。

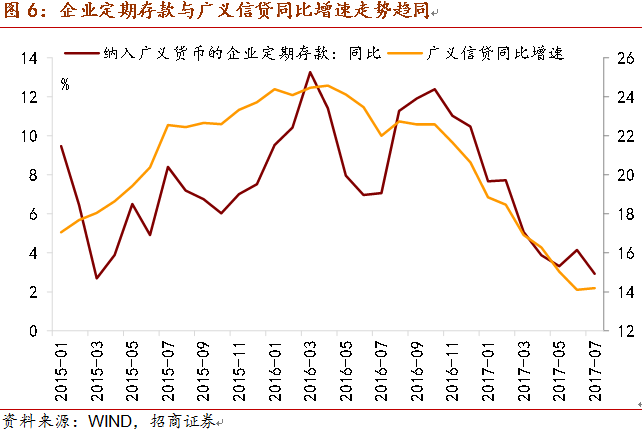

五、非金融部门持有的M2:看清企业存款为何回落

我们认为应该要区别对待,把企业存款分为定期存款和活期存款。除去不纳入广义货币的存款,7月两者的占比分别为52%和48%。

企业定期存款的同比增速变化,受MPA监管政策、同业等银行业务发展密切相关,与广义信贷增速的走势趋同,反映货币派生能力。央行新闻发布会谈到“金融体系主动调整业务降低内部杠杆,表现在与同业、资管、表外以及影子银行活动高度关联的商业银行股权及其他投资等科目扩张放缓,由此派生的存款下降”。2016年初开始执行MPA,企业定期存款同比增速出现趋势性下行。虽然下半年同业空转一度造成广义信贷、企业存款的虚增,但是随着债市的调整,同业业务链的断裂,定期存款同比增速再度下行。2017年一季度MPA监管趋严加速这一趋势,企业定期存款从16年10月的12.4%降至17年一季度末5.1%。4月“三会”出台的一系列政策,至7月企业定期存款同比增速降至2.9%。

五、非金融部门持有的M2:看清企业存款为何回落

我们认为应该要区别对待,把企业存款分为定期存款和活期存款。除去不纳入广义货币的存款,7月两者的占比分别为52%和48%。

企业定期存款的同比增速变化,受MPA监管政策、同业等银行业务发展密切相关,与广义信贷增速的走势趋同,反映货币派生能力。央行新闻发布会谈到“金融体系主动调整业务降低内部杠杆,表现在与同业、资管、表外以及影子银行活动高度关联的商业银行股权及其他投资等科目扩张放缓,由此派生的存款下降”。2016年初开始执行MPA,企业定期存款同比增速出现趋势性下行。虽然下半年同业空转一度造成广义信贷、企业存款的虚增,但是随着债市的调整,同业业务链的断裂,定期存款同比增速再度下行。2017年一季度MPA监管趋严加速这一趋势,企业定期存款从16年10月的12.4%降至17年一季度末5.1%。4月“三会”出台的一系列政策,至7月企业定期存款同比增速降至2.9%。

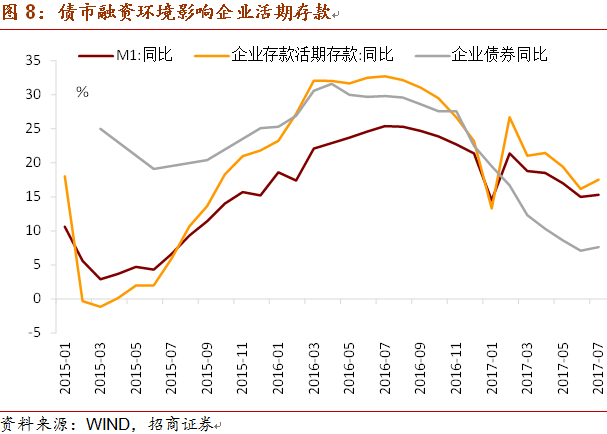

企业活期存款下滑的主因是房地产销售的下滑和企业债发行的放缓。此外,监管趋严,房地产融资受阻也会影响企业存款。这个变化其实是2015年至2016年上半年M1飙升的逆过程,具体分析请参见《作为水晶魔球的M1》。企业活期存款从2015年3月的低点-1.2%升至2016年7月的32.1%,触顶后稳步回落,2017年7月已降至17.5%。

商品房销售面积同比增速从2015年2月的低点-16.3%升至2016年4月的36.5%,随后房地产政策全面收紧,销售面积出现趋势回落至2017年7月的14%。

企业活期存款下滑的主因是房地产销售的下滑和企业债发行的放缓。此外,监管趋严,房地产融资受阻也会影响企业存款。这个变化其实是2015年至2016年上半年M1飙升的逆过程,具体分析请参见《作为水晶魔球的M1》。企业活期存款从2015年3月的低点-1.2%升至2016年7月的32.1%,触顶后稳步回落,2017年7月已降至17.5%。

商品房销售面积同比增速从2015年2月的低点-16.3%升至2016年4月的36.5%,随后房地产政策全面收紧,销售面积出现趋势回落至2017年7月的14%。

企业债券同比增速从2016年4月31.6%触及顶部,这里面的债券主要是指信用债,2016年7月全球货币政策转趋保守,同年10月末债市开始剧烈调整,2017年4月监管政策突变加剧债市调整,至17年6月降至7.1%,7月小幅反弹至7.6%。

因此,如果下半年MPA监管仍持续推进,房地产政策不松,企业定期存款增长仍会受到制约。企业活期存款可能有改善,来自于银行业务的调整提高货币派生能力,以及债市融资环境的回暖,不过房地产销售放缓仍会拖累。

企业债券同比增速从2016年4月31.6%触及顶部,这里面的债券主要是指信用债,2016年7月全球货币政策转趋保守,同年10月末债市开始剧烈调整,2017年4月监管政策突变加剧债市调整,至17年6月降至7.1%,7月小幅反弹至7.6%。

因此,如果下半年MPA监管仍持续推进,房地产政策不松,企业定期存款增长仍会受到制约。企业活期存款可能有改善,来自于银行业务的调整提高货币派生能力,以及债市融资环境的回暖,不过房地产销售放缓仍会拖累。

六、非金融部门持有的M2:看清机关团体存款为何回落

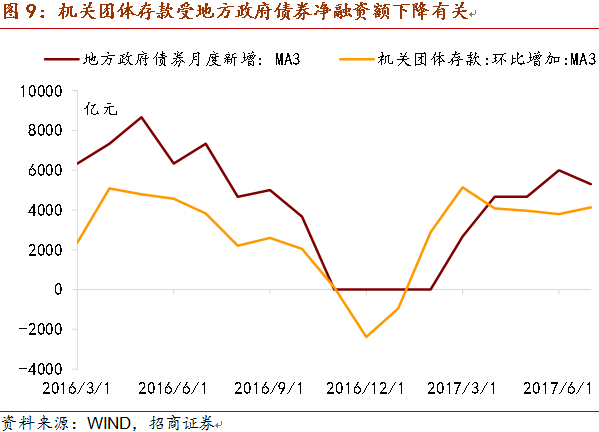

机关团体存款增速的下降与地方债券发行放缓有关。地方债券发行的主要目的是为了偿还此前到期的存量政府债务,其中大部分是银行贷款。发行地方债券募集的资金,除去置换贷款之外,形成的政府存款首先变为财政存款,然后财政存款下拨,形成机关团体存款。前财政部部长楼继伟曾表示国务院准备用3年左右的时间进行全部存量债务的置换。2016年发行地方债券在5-6万亿,而用于置换今年债务到期的部分约在3-4万亿。财政部81号文要求加快资金下放,这也导致囤积在账面的机关团体存款减少。

六、非金融部门持有的M2:看清机关团体存款为何回落

机关团体存款增速的下降与地方债券发行放缓有关。地方债券发行的主要目的是为了偿还此前到期的存量政府债务,其中大部分是银行贷款。发行地方债券募集的资金,除去置换贷款之外,形成的政府存款首先变为财政存款,然后财政存款下拨,形成机关团体存款。前财政部部长楼继伟曾表示国务院准备用3年左右的时间进行全部存量债务的置换。2016年发行地方债券在5-6万亿,而用于置换今年债务到期的部分约在3-4万亿。财政部81号文要求加快资金下放,这也导致囤积在账面的机关团体存款减少。

七、存款下行的原因总览

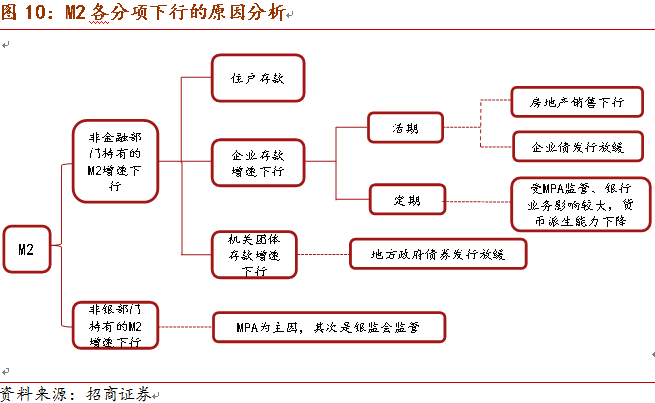

因此,总结前面的九张图,存款下行的原因概括如下。

七、存款下行的原因总览

因此,总结前面的九张图,存款下行的原因概括如下。

【原文链接】【招商宏观】十张图看懂存款为何下行—有关货币的学与思之四

【原文链接】【招商宏观】十张图看懂存款为何下行—有关货币的学与思之四

分享到:

扩展阅读

IMI特约研究员,招商证券研究发展中心宏观经济研究主管、董事

专家工作室EXPERTS

热门视点VIEWS

文章标签TAGS