AAAT

徐以升:对冲基金组合基金助力“类耶鲁模式”资产配置新范式

时间:2016年12月22日 作者:Xu Yisheng

导读:

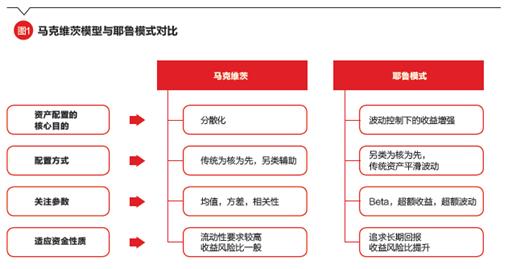

而这种模式的实现挑战是能否找到足够的具有超额收益的资产类别,这种资产类别至少应具有如下四个特征:一、具有绝对收益性质;二、具有较之传统资产更好的超额收益风险比;三、和传统资产低相关;四、资产与策略有一定容量并且流动性好。这些资产与传统资产联合构成新的产品组合,在获取收益的基础上,通过不同策略配比来进行收益风险偏好的匹配,并结合风险剥离、风控要素约束来制定和设计产品,在控制风险的前提下,达到总体的收益风险比要求、流动性要求,并匹配资金方的总体配置需求。在这种需求的驱动下,追求超额回报的另类资产配比从外围边缘上升为主流核心,并广泛吸收其他配置方式所长的“类耶鲁模式”,将构成货币金融新周期下中国资管行业配置理念与实践的新探索。

而这种模式的实现挑战是能否找到足够的具有超额收益的资产类别,这种资产类别至少应具有如下四个特征:一、具有绝对收益性质;二、具有较之传统资产更好的超额收益风险比;三、和传统资产低相关;四、资产与策略有一定容量并且流动性好。这些资产与传统资产联合构成新的产品组合,在获取收益的基础上,通过不同策略配比来进行收益风险偏好的匹配,并结合风险剥离、风控要素约束来制定和设计产品,在控制风险的前提下,达到总体的收益风险比要求、流动性要求,并匹配资金方的总体配置需求。在这种需求的驱动下,追求超额回报的另类资产配比从外围边缘上升为主流核心,并广泛吸收其他配置方式所长的“类耶鲁模式”,将构成货币金融新周期下中国资管行业配置理念与实践的新探索。

对冲基金组合基金助力“类耶鲁模式”的中国资管实践

随着金融市场各类衍生工具的丰富完善,日益蓬勃发展的中国对冲基金将各个层面的收益与风险进行拆分、剥离和对冲,以求多维度获得收益回报,这提供了符合“类耶鲁模式”配置的底层资产。这具体体现在:

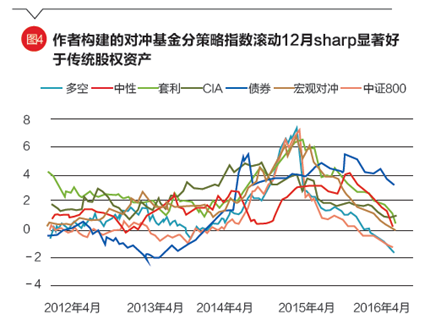

第一,对冲基金较之传统资产有更好的收益风险比。比如华软新动力资产构建的中国对冲基金分策略运行指数中,股票多空、量化对冲、套利、CTA、债券、宏观对冲等六大类对冲基金分策略指数在收益、风险各个维度均显著好于传统资产。同时中国市场相对于发达国家的非有效性以及相比于新兴市场的高流动性为对冲基金获取超额收益提供了良好土壤。

第二,与传统资产相关性较低,具有分散和对冲价值。除股票多空策略外,各策略间相关系数普遍处于较低水平,且追求绝对收益策略类别如CTA(管理期货)在市场大跌期间往往还能获取绝对正回报。

第三,提供了不同风险偏好的追求绝对收益的资产类别。如低风险的套利策略与量化对冲策略,中高风险的CTA和宏观对冲策略。

第四,策略容量大、流动性好。上述策略多由传统资产与相关衍生品复合而成,且预期随着金融市场工具的日益丰富将更为完善,具备成为重要资产配置类别的容量和流动性特征。

从美国市场来看,大型机构和高净值个人对绝对收益资产的配置比例超过15%,比较而言,目前中国机构投资者与高净值人群对对冲基金资产的配置比例有大幅提升空间。

为匹配不同资金风险偏好,不同策略类型对冲基金组合的对冲基金组合基金(FOHF),提供了较之单个对冲基金本身更好的收益风险比的资产类别与产品落地方式,将有助于“类耶鲁模式”的更好中国实践。

相对单策略对冲基金,FOHF不仅能够提供更好的收益风险比,还能够帮助投资者管理整个对冲基金投资全链条。被誉为“黑匣子”的对冲基金策略类别复杂,加之中国本土对冲基金鱼龙混杂,策略风险、合规风险等不容忽视,基金比较基准构建难度、基金收益与风险来源量化难度、基金策略尽调难度均较大。此外,因行业发展处于早期阶段,基金投后管理与投后风控要求高,基金投后收益能力滑坡风险、投后策略异化风险均较大,如何出色地实现对冲基金“策略配置、基金筛选、投后管理”的全流程管理颇有挑战。不过,预计FOHF行业的成长将加速机构投资者与高净值人群对对冲基金整体行业的投资。资产管理行业的专业化趋势不可阻挡,绝对收益(对冲基金)投资从无到有,逐步上升成为重要的资产类别,再到最终成为追求超额回报的资管产品的配置核心。实现“类耶鲁模式”的资产配置新范式将成为中国资产管理行业专业化建设的重要逻辑,也将成为顶尖资产管理机构前沿探索的竞争高地。

对冲基金组合基金助力“类耶鲁模式”的中国资管实践

随着金融市场各类衍生工具的丰富完善,日益蓬勃发展的中国对冲基金将各个层面的收益与风险进行拆分、剥离和对冲,以求多维度获得收益回报,这提供了符合“类耶鲁模式”配置的底层资产。这具体体现在:

第一,对冲基金较之传统资产有更好的收益风险比。比如华软新动力资产构建的中国对冲基金分策略运行指数中,股票多空、量化对冲、套利、CTA、债券、宏观对冲等六大类对冲基金分策略指数在收益、风险各个维度均显著好于传统资产。同时中国市场相对于发达国家的非有效性以及相比于新兴市场的高流动性为对冲基金获取超额收益提供了良好土壤。

第二,与传统资产相关性较低,具有分散和对冲价值。除股票多空策略外,各策略间相关系数普遍处于较低水平,且追求绝对收益策略类别如CTA(管理期货)在市场大跌期间往往还能获取绝对正回报。

第三,提供了不同风险偏好的追求绝对收益的资产类别。如低风险的套利策略与量化对冲策略,中高风险的CTA和宏观对冲策略。

第四,策略容量大、流动性好。上述策略多由传统资产与相关衍生品复合而成,且预期随着金融市场工具的日益丰富将更为完善,具备成为重要资产配置类别的容量和流动性特征。

从美国市场来看,大型机构和高净值个人对绝对收益资产的配置比例超过15%,比较而言,目前中国机构投资者与高净值人群对对冲基金资产的配置比例有大幅提升空间。

为匹配不同资金风险偏好,不同策略类型对冲基金组合的对冲基金组合基金(FOHF),提供了较之单个对冲基金本身更好的收益风险比的资产类别与产品落地方式,将有助于“类耶鲁模式”的更好中国实践。

相对单策略对冲基金,FOHF不仅能够提供更好的收益风险比,还能够帮助投资者管理整个对冲基金投资全链条。被誉为“黑匣子”的对冲基金策略类别复杂,加之中国本土对冲基金鱼龙混杂,策略风险、合规风险等不容忽视,基金比较基准构建难度、基金收益与风险来源量化难度、基金策略尽调难度均较大。此外,因行业发展处于早期阶段,基金投后管理与投后风控要求高,基金投后收益能力滑坡风险、投后策略异化风险均较大,如何出色地实现对冲基金“策略配置、基金筛选、投后管理”的全流程管理颇有挑战。不过,预计FOHF行业的成长将加速机构投资者与高净值人群对对冲基金整体行业的投资。资产管理行业的专业化趋势不可阻挡,绝对收益(对冲基金)投资从无到有,逐步上升成为重要的资产类别,再到最终成为追求超额回报的资管产品的配置核心。实现“类耶鲁模式”的资产配置新范式将成为中国资产管理行业专业化建设的重要逻辑,也将成为顶尖资产管理机构前沿探索的竞争高地。

【原文链接】徐以升:对冲基金组合基金助力资产配置新范式|财管管理

【原文链接】徐以升:对冲基金组合基金助力资产配置新范式|财管管理

分享到:

扩展阅读

IMI特约研究员、杭州华软新动力资产管理公司CEO

专家工作室EXPERTS

热门视点VIEWS

文章标签TAGS