AAAT

从做市业务的供需角度看新三板市场发展

时间:2017年01月16日 作者:An Ran

导读:

| 期间 | 成交数量(万股) | 成交金额(万元) | 成交均价(元) | 成交笔数 | ||||

| 做市转让 | 协议转让 | 做市转让 | 协议转让 | 做市转让 | 协议转让 | 做市转让 | 协议转让 | |

| 2014年10-12月 | 21,525.73 | 99,861.65 | 185,434.92 | 481,569.10 | 8.61 | 4.82 | 50,020 | 17,489 |

| 2015年度 | 1,235,586.42 | 1,553,396.19 | 11,067,526.84 | 8,038,698.20 | 8.96 | 5.17 | 2,400,105 | 421,031 |

| 2016年度1-12月 | 1,576,914.81 | 1,677,183.54 | 8,813,589.08 | 8,261,749.14 | 5.59 | 4.93 | 1,064,919 | 82,645 |

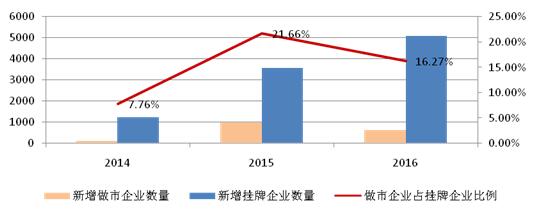

图1 新增做市企业与挂牌企业数量图(2014-2016)

数据来源:Wind资讯

图1 新增做市企业与挂牌企业数量图(2014-2016)

数据来源:Wind资讯

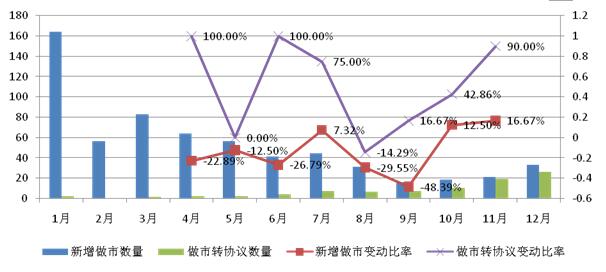

图2 2016年新三板做市企业变动情况

数据来源:Wind资讯

(二)做市商的竞争进一步影响“二级市场”流动性

做市业务自推出以来得到快速发展,伴随着市场热度增加,做市从业人员及资金投入规模一度得到显著扩张。从目前市场情况来看,做市商的激烈竞争一方面来源于“一级市场”拟做市企业供给不足,另一方面来源于券商对做市业务部门的考核方式,指标体系较单一的考核机制与监管机构建议券商建立的考核体系存在矛盾,更加剧了做市商间的竞争。

激烈竞争为拟做市企业提供了充足的议价空间,再加上新三板做市从业人员行业投研经验不足等问题,导致尽职调查普遍不充分,拟投项目价值判断失误时有发生,削弱了投资者对做市商价格发现的信心。做市商不再是对挂牌企业的增信和背书,投资者对做市企业的风险预期增加,投资需求大幅降低。“二级市场”供需双方对做市企业估值的分歧进一步导致了流动性的不足,降低了市场整体的融资功能。

(三)流动性不足进一步恶化了“供需失衡”

流动性不足以及制度制约成为“一级市场”供方资源稀缺的重要影响因素。首先,做市企业股票价格随着流动性的持续萎缩不断下滑,直接影响了企业融资规模及预期,增加了融资成本。

其次,做市交易的不可预知性特点,使做市企业对股东数量及类型控制力不足。股东人数超200人以及契约型基金、资管计划或者信托计划成为挂牌公司股东等情况时有发生,可能影响到企业IPO的审核速度。作为收购标的,股东过多增加了收购方的成本。做市商在某种程度上有近似于券商直投基金的效果,面对当前IPO成功后巨额收益的诱惑,使利益输送有了存在的理由。上述问题的存在,监管机构不得不对此持有审慎态度,那么势必对具备转板条件的优秀企业形成了严重障碍。因此,在现有的做市交易方式下,优质企业做市预期降低,从而形成做市的企业不优质,优质的企业不做市的局面。而这又再次导致了二级市场的供需失衡,降低了市场流动性,形成一、二级市场的恶性循环。

三、对策建议

迄今,做市交易方式虽然部分发挥了促进流动性、发现价格的作用,但距离市场预期仍有较大空间。除去市场预期过高的因素,更直接的原因是“一级市场”供需失衡导致的“二级市场”估值错位,做市商的激烈竞争导致的持票成本过高,进而影响到“二级市场”供需不匹配。做市业务供需失衡的尴尬局面是挂牌企业、做市商等整个市场参与主体共同作用的结果,因此,必须制定针对新三板市场供需双方的调节措施,才能促进市场健康良性的发展。

(一)进一步明确股转系统定位,建立适应企业不同发展阶段的层级体系

按照前文分析,提高供给方数量,是缓解当前“一级市场”供需失衡局面的方法之一,因此,须通过扩大交易所服务对象的边界来提高供给。从行业和规模角度,除法律法规限制性的行业外均应予以支持,此为横向扩展;从企业发展阶段角度,满足初始挂牌条件的初创企业到成熟企业均应涵盖,此为纵向扩展。行业和规模的横向放开以及企业发展阶段的纵向拉长,就要求股转系统对其自身重新进行定位。

随着三大交易所新增挂牌企业的规模逐渐趋同甚至部分重合,资本市场的金字塔结构正在发生变化,之间的层级边界逐渐模糊,正在由递进式的层级结构转化为互相竞争的局面,原有按照资本市场层级高低对三家交易所的定位不再合适,对新三板来说,通过创新改革寻求更广泛的市场领域已是必然之选。

新三板挂牌与IPO审核理念及巨大的制度差异,再加上交易所互相竞争新格局的出现,使得企业转板成本大幅提高。同时,随着新增挂牌企业单体规模变大以及已挂牌企业的成长,新三板服务中小微企业的初始定位不尽合适。横向和纵向的扩展,就要求新三板建立更多的层级结构来对应不同规模和发展阶段的企业。

(二)提供匹配的制度保证,吸引留住供给方

如前文所述,即使挂牌企业希望进行IPO,也同样面临着三类股东、股东超200人以及做市商近似券商直投等类似的问题,这些制度性的障碍很难在短期内解决,因此,相较于交易所之间的制度突破,进行内部的制度突破显得更易操作。

新三板初始发展阶段,挂牌企业规模往往较小,随着新三板社会影响力加大,单个挂牌企业的体量也快速增大,处于不同发展阶段的企业诉求不同,需要针对不同阶段提供不同的制度规则。在当前流动性低迷,融资不便捷的情况下,挂牌企业需要承担持续的信息披露成本,如果没有明确及匹配的制度予以支持,将会直接影响企业在新三板市场继续挂牌的信心。

因此,股转系统应在内部分层的基础上,针对企业不同的发展阶段和内部层级,提供一揽子与之相匹配并附有导向性的、并且有别于其他交易所的制度供给,从而吸引优质企业留在系统内部。

(三)坚持市场化原则,保持开放心态

所谓“一、二级市场”的供需失衡,实质是新三板市场发展到一定阶段,需要针对发展路径进行重新调整的外在表现。历史经验及理论表明,市场是调节资源配置最有效的工具,那么发展路径的重新调整就应围绕如何保证市场得以最大限度地发挥其调节作用。

与沪深交易所投资者构成不同,新三板具有严格的投资者准入门槛,投资者主要以机构或成熟型投资者为主,更加理性并具有较强的风险承受能力。这种门槛较大程度上避免了非市场因素的干扰,使得市场发挥作用成为可能。

从性质上看,新三板更贴近于注册制,已经具备良好的制度基础及环境,市场化的核心是市场参与者机会均等,保持开放的心态,包容更多行业、更多发展阶段以及不同规模的企业参与其中,才能构成市场,才是机会均等的具体体现,才能让市场去发挥资源配置的功能。

(作者,王子:中国民族证券有限责任公司做市业务部,安然:中国人民大学国际货币研究所研究合作部,本文仅代表作者个人观点,不代表所处机构观点)

图2 2016年新三板做市企业变动情况

数据来源:Wind资讯

(二)做市商的竞争进一步影响“二级市场”流动性

做市业务自推出以来得到快速发展,伴随着市场热度增加,做市从业人员及资金投入规模一度得到显著扩张。从目前市场情况来看,做市商的激烈竞争一方面来源于“一级市场”拟做市企业供给不足,另一方面来源于券商对做市业务部门的考核方式,指标体系较单一的考核机制与监管机构建议券商建立的考核体系存在矛盾,更加剧了做市商间的竞争。

激烈竞争为拟做市企业提供了充足的议价空间,再加上新三板做市从业人员行业投研经验不足等问题,导致尽职调查普遍不充分,拟投项目价值判断失误时有发生,削弱了投资者对做市商价格发现的信心。做市商不再是对挂牌企业的增信和背书,投资者对做市企业的风险预期增加,投资需求大幅降低。“二级市场”供需双方对做市企业估值的分歧进一步导致了流动性的不足,降低了市场整体的融资功能。

(三)流动性不足进一步恶化了“供需失衡”

流动性不足以及制度制约成为“一级市场”供方资源稀缺的重要影响因素。首先,做市企业股票价格随着流动性的持续萎缩不断下滑,直接影响了企业融资规模及预期,增加了融资成本。

其次,做市交易的不可预知性特点,使做市企业对股东数量及类型控制力不足。股东人数超200人以及契约型基金、资管计划或者信托计划成为挂牌公司股东等情况时有发生,可能影响到企业IPO的审核速度。作为收购标的,股东过多增加了收购方的成本。做市商在某种程度上有近似于券商直投基金的效果,面对当前IPO成功后巨额收益的诱惑,使利益输送有了存在的理由。上述问题的存在,监管机构不得不对此持有审慎态度,那么势必对具备转板条件的优秀企业形成了严重障碍。因此,在现有的做市交易方式下,优质企业做市预期降低,从而形成做市的企业不优质,优质的企业不做市的局面。而这又再次导致了二级市场的供需失衡,降低了市场流动性,形成一、二级市场的恶性循环。

三、对策建议

迄今,做市交易方式虽然部分发挥了促进流动性、发现价格的作用,但距离市场预期仍有较大空间。除去市场预期过高的因素,更直接的原因是“一级市场”供需失衡导致的“二级市场”估值错位,做市商的激烈竞争导致的持票成本过高,进而影响到“二级市场”供需不匹配。做市业务供需失衡的尴尬局面是挂牌企业、做市商等整个市场参与主体共同作用的结果,因此,必须制定针对新三板市场供需双方的调节措施,才能促进市场健康良性的发展。

(一)进一步明确股转系统定位,建立适应企业不同发展阶段的层级体系

按照前文分析,提高供给方数量,是缓解当前“一级市场”供需失衡局面的方法之一,因此,须通过扩大交易所服务对象的边界来提高供给。从行业和规模角度,除法律法规限制性的行业外均应予以支持,此为横向扩展;从企业发展阶段角度,满足初始挂牌条件的初创企业到成熟企业均应涵盖,此为纵向扩展。行业和规模的横向放开以及企业发展阶段的纵向拉长,就要求股转系统对其自身重新进行定位。

随着三大交易所新增挂牌企业的规模逐渐趋同甚至部分重合,资本市场的金字塔结构正在发生变化,之间的层级边界逐渐模糊,正在由递进式的层级结构转化为互相竞争的局面,原有按照资本市场层级高低对三家交易所的定位不再合适,对新三板来说,通过创新改革寻求更广泛的市场领域已是必然之选。

新三板挂牌与IPO审核理念及巨大的制度差异,再加上交易所互相竞争新格局的出现,使得企业转板成本大幅提高。同时,随着新增挂牌企业单体规模变大以及已挂牌企业的成长,新三板服务中小微企业的初始定位不尽合适。横向和纵向的扩展,就要求新三板建立更多的层级结构来对应不同规模和发展阶段的企业。

(二)提供匹配的制度保证,吸引留住供给方

如前文所述,即使挂牌企业希望进行IPO,也同样面临着三类股东、股东超200人以及做市商近似券商直投等类似的问题,这些制度性的障碍很难在短期内解决,因此,相较于交易所之间的制度突破,进行内部的制度突破显得更易操作。

新三板初始发展阶段,挂牌企业规模往往较小,随着新三板社会影响力加大,单个挂牌企业的体量也快速增大,处于不同发展阶段的企业诉求不同,需要针对不同阶段提供不同的制度规则。在当前流动性低迷,融资不便捷的情况下,挂牌企业需要承担持续的信息披露成本,如果没有明确及匹配的制度予以支持,将会直接影响企业在新三板市场继续挂牌的信心。

因此,股转系统应在内部分层的基础上,针对企业不同的发展阶段和内部层级,提供一揽子与之相匹配并附有导向性的、并且有别于其他交易所的制度供给,从而吸引优质企业留在系统内部。

(三)坚持市场化原则,保持开放心态

所谓“一、二级市场”的供需失衡,实质是新三板市场发展到一定阶段,需要针对发展路径进行重新调整的外在表现。历史经验及理论表明,市场是调节资源配置最有效的工具,那么发展路径的重新调整就应围绕如何保证市场得以最大限度地发挥其调节作用。

与沪深交易所投资者构成不同,新三板具有严格的投资者准入门槛,投资者主要以机构或成熟型投资者为主,更加理性并具有较强的风险承受能力。这种门槛较大程度上避免了非市场因素的干扰,使得市场发挥作用成为可能。

从性质上看,新三板更贴近于注册制,已经具备良好的制度基础及环境,市场化的核心是市场参与者机会均等,保持开放的心态,包容更多行业、更多发展阶段以及不同规模的企业参与其中,才能构成市场,才是机会均等的具体体现,才能让市场去发挥资源配置的功能。

(作者,王子:中国民族证券有限责任公司做市业务部,安然:中国人民大学国际货币研究所研究合作部,本文仅代表作者个人观点,不代表所处机构观点)

分享到:

扩展阅读

中国人民大学国际货币研究所研究合作部副主任

专家工作室EXPERTS

热门视点VIEWS

文章标签TAGS