孙超、徐翔:棚改货币化如何影响债市?

近几年来,棚户区改造对我国住房市场发挥了举足轻重的作用。在棚户区改造推进过程中,尤其是随着货币化安置比例的逐渐提高,三四线城市商品房销售如火如荼,给“去库存”政策提供了很大助力。根据2017年国务院常务会议以及全国住房城乡建设工作会议有关精神,2018—2020年我国将再改造各类棚户区1500万套,2018年将改造各类棚户区580万套。近期中央经济工作会议提出“加快建立多主体供应、多渠道保障、租购并举的住房制度”、“完善促进房地产市场平稳健康发展的长效机制”。在此背景下,棚户区改造将如何发挥作用,对未来债券市场走势又会产生何种影响,本文将作粗略探讨。

棚户区改造的背景及货币化安置情况

我国工业化初期建设了大量结构简单、相对简易的房屋,由于条件所限,其配套设施不够完善,并且随着时间推移,破损严重,消防安全隐患不断集聚。2004年,辽宁省率先启动了棚户区改造。2008年,棚户区改造被正式纳入城镇保障性安居工程,棚改的大幕正式拉开。2008—2012年,全国有共计1260万户棚户区住房获得改造。

2012年,国务院在《关于加快推进棚户区(危旧房)改造的通知》中指出,居民安置采取实物安置和货币补偿相结合。随后的2013—2014年共计改造了820万套棚户区住房。2015年中央经济工作会议中提出供给侧结构性改革,其中“去库存”是重要一环。随着与“去库存”政策的碰撞,棚户区改造货币化安置比例明显提升。2015年全国各类棚户区改造实际开工601万套,货币化安置1.5亿平方米, 占全年商品住宅销售面积的13.4%,货币化安置比例为29.9%;2016年棚户区改造开工606万套,货币化安置2.5亿平方米,占全年商品住宅销售面积的18.1% ,货币化安置比例高达48.5%;2017年棚户区改造开工609万套,完成投资1.84万亿元,按照各省市数据估算下来的货币化安置比例在50%~60%。

政策性银行贷款为棚户区改造的主要资金来源

我国棚户区改造一直依托中央、省、市三级财政统筹,资金压力较大。2014年,央行创设抵押补充贷款(PSL),成为支持棚改的长期且稳定的资金来源。PSL的特点在于期限长、利率低,符合棚改这种长周期、具有较强社会属性的项目。此外,PSL也拓宽了央行基础货币投放形式。2015年“8·11”汇改以来的一段时间,我国资本外流压力增大,外汇占款出现持续下滑,PSL的推出在一定程度上弥补了基础货币投放不足的状况(见图1),通过政策性银行可以向国家政策倾斜领域提供低成本资金。

央行提供的PSL资金主要用于支持国开行、农发行、进出口行发放棚改贷款等。2015年棚改总计完成投资1.54万亿元,其中,国开行发放贷款7509亿元,占国开行信贷业务余额的14.7%;农发行发放贷款284亿元,两者合计在棚改投资总额中的占比为51%左右。

在国家政策引导下,各级政府也增加对棚户区改造和基建的投入。2008—2012年,中央及地方政府累计投入资金超过4000亿元;2008—2014年,中央累计安排棚改及配套基础设施建设补助资金3000亿元。政府还通过补贴企业、税费减免、信贷支持、鼓励发行企业债等多层次的政策,鼓励社会资本参与棚户区改造。2015年,国开行发行国内首笔棚改贷款信贷资产证券化产品100亿元,通过债贷组合、银团贷款等方式引导社会各类资金支持棚户区改造建设,总额为2549亿元。

2015年,棚户区改造半数以上的资金来源于国开行等政策性银行,棚户区改造贷款也成为其重要生息资产之一。近期二级市场债券收益率处于高位,10年期国开债收益率在4.8%左右。而据国开行2016年年报披露的数据,其发放贷款的平均收益率为4.4%,资产负债息差收窄甚至出现倒挂,可能将在一定程度上遏制国开债收益率的上行。自2017年11月以来,国开行通过置换、取消长期限债券发行转为发行短期债券,显示出政策性银行资产端收益率将在一定程度上构成其负债成本约束,制约利率上行的空间。

棚改货币化助推社会融资规模居于高位

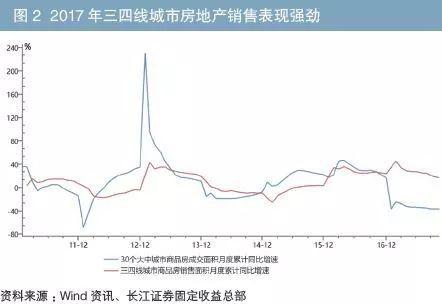

与“去库存”的政策相吻合,棚改货币化在逐步减少资质较差的棚户区住房的同时,创造了改善居住条件的刚需,加快了三四线房地产库存的消化。随着棚改货币化政策的实施,2017年三四线城市房地产销售保持强劲态势,这也是支撑本轮房地产大周期持续时间更长的主要原因(见图2)。

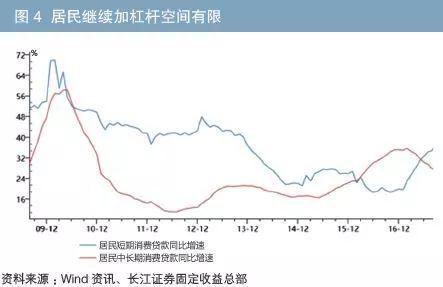

在棚改货币化叠加“去库存”政策的推动下,三四线居民也普遍开始加杠杆(见图3)。2017年以来居民贷款一直维持较高增量,其中甚至出现居民通过“消费贷”转而对接房贷、违规加杠杆的现象。在棚改货币化的支撑下,全社会融资规模一直处于高位,也使得债市参与机构从2017年年中以来一直期盼的利好落空。

目前,我国“去库存”政策已取得初步进展,房地产长效机制建设将会成为2018年的工作重点。一方面,未来去库存任务可能会更加集中于三四线一些房地产库存较大的城市,以及库存较重的县级城市。同时,随着政策性银行负债端压力加大,余下的棚改项目推进难度相对更大,并且从县城来看,不管是单位房价还是市场深度都相对更弱,棚改带来的边际影响或将下滑。此外,随着监管层严查“消费贷”(见图4),居民继续加杠杆的空间有限,衍生的信贷需求恐较2017年会明显下滑。

另一方面,房地产长效机制的建立将服务于“房子是用来住的、不是用来炒的”这一定位,在住房的金融属性被削弱后,将会对2017年三四线城市的投资需求产生明显遏制,尤其是库存已明显出清的城市,政策的风向可能会发生转变。2017年12月召开的全国住房城乡建设工作会议强调2018年“大力发展住房租赁市场特别是长期租赁”,在长效机制下,棚户区改造或将与住房租赁结合起来,通过棚户区改造提供租赁市场所需的土地供应,促进多主体供给、多渠道保障、租购并举住房制度的建立。而在长期租赁市场建立的情况下,新的租赁房只租不售,未来棚改货币化所引致的信贷需求对债市的负面影响将逐渐削弱,并且棚改贷款的低利率决定了国开债利率上行有顶。

房地产长效机制下的租赁市场对债市的影响

从国际经验来看,一些发达国家和地区在长期实践中建立了较为成功的公私并存住房制度,其中商品房属于政府提供的公共服务,也是居民生存的必需品;而对于追求品质的高收入人群而言,高质量的商品房将由市场来分配。

从我国来看,棚户区改造有望在解决部分人口净流入的大中城市住房问题方面发挥重要作用。大中城市住宅用地相对较为缺乏,通过棚户区改造可以相应地增加土地供给,提供具有公共服务性质的住房租赁市场。在这种情况下,发展住房租赁市场将带来一定的新增投资,对冲连续性的房地产调控所带来的影响,对债市影响偏负面。不过,如果地方政府是通过购买市场现存商品房来构建租房市场,则不会刺激投资,反而将削弱对现有商品房市场的需求,从而降低信贷增速,对债市构成利好。此外,笔者关注到近期有住房制度改革方面的专家提出“对于一些低收入群体而言,可以探讨在实物保障的基础上,完善货币化保障方式,通过向保障对象发放租金补贴等形式,增加符合条件的保障对象的租金支付能力”、“改善低收入群体的住房条件”。笔者认为,在这种情形下,仅仅是新增棚户区改造来对冲房地产投资下滑,与以往货币化安置方式相比,不会带来新增的信贷需求,相对会利好债市。

资产配置角度下的房地产与债券

随着未来房地产长效机制强化“房子是用来住的、不是用来炒的”这一定位,商品房的金融属性会受到抑制,那么未来是否还能继续从资产配置的角度去分析房地产与债券的关系?房地产长效机制的建立确实会导致一些城市商品房的金融属性消退,但一线城市以及部分重点二线城市的商品房相对稀缺,其金融属性依旧存在。在中国香港、新加坡的实践中,这些稀缺的私人住房反而会获得更高增值。对于三四线城市而言,本轮房地产景气度的回升便是在政策呵护下的回升,后续随着政策退出,预计其房地产景气度自然会回落。

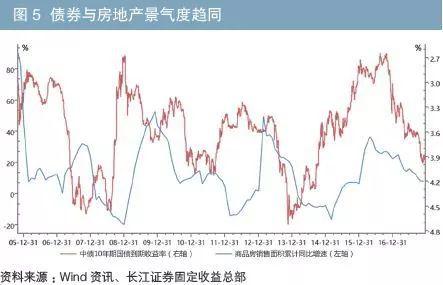

过去几年,市场流动性波动较大,带来房地产与债券景气度的趋同(见图5)。2014—2016年,伴随着持续降准降息,整个金融市场流动性处于相对宽裕状态,大类资产价格普遍上涨;而自2016年下半年以来,货币政策转向稳健中性,并伴随着严格的调控政策出台,在此情况下,房地产销售同比增速逐渐见顶回落,同时债券收益率也有所走高。

中央经济工作会议强调“稳健的货币政策要保持中性,管住货币供给总阀门”。在存量资金博弈的背景下,债券与房地产的景气度有望出现分化。2017年12月,中央政治局会议强调“加快住房制度改革和长效机制建设是明年要着力抓好的一项重要工作”。笔者认为,在全面建成小康社会的决胜阶段,要做好风险防范工作,房地产调控政策将继续保持连续性和稳定性。近期市场上有“库存处于低位,投资恐难下滑”的观点,但换个角度思考,在库存处于低位的情况下,预计加强调控带来尾部风险的概率较小,监管层将会加大力度推进房地产长效机制的建立。在存量市场环境下,房地产调控削弱了商品房成交价格与成交量,从而带来信贷需求的萎缩,而利率是信贷供需竞争的结果,代表着资金的价格。随着房贷需求的弱化,信贷供需关系有望好转,从而带动债券收益率下行,房地产景气度与债券价格走势或将呈现反向关系,预计2018年棚改带来的“遏制”效应将有所削弱,利率有望筑顶回落。

【原文链接】棚改货币化如何影响债市?