首页

IMI视点

国际金融

宏观经济

金融科技

财富管理

金融监管

地方金融

IMI动态

IMI要闻

IMI党建

麦金农大讲坛

国际货币论坛

大金融思想沙龙

货币金融圆桌会议

陶湘国际金融讲堂

金融科技沙龙

IMF报告发布会

IMI文库

出版物

书系·IMI大金融书系

周刊·IMI研究动态

月刊·国际货币评论

季刊·International Monetary Review

研究报告

工作论文

人民币国际化专区

金桐全球英才计划

关于IMI

专家团队

研究室

大事记

English

中文版

国际货币网│International Monetary Institute

>

研究团队

>

伍戈

>

IMI视点

>

A

A

A

T

伍戈:逆周期调控是否能有效对冲宏观经济下行

时间:2019年09月01日 作者:

当前我国经济的下行呈现出诸多与过去不同的特征。从外围来看,全球经济周期性趋缓的同时还叠加了贸易摩擦的冲击。从国内来看,宏观数据走弱的同时房地产调控却似乎还在加码。尽管当前各界对于逆周期调控政策有着更多的期待,但能否有效对冲宏观经济的下行压力依然充满困惑。

1

对冲之策:汇率政策还将更灵活?

与日德当年应对来自于美方的贸易压力显著不同的是,目前我国采取了更多元化的政策组合。

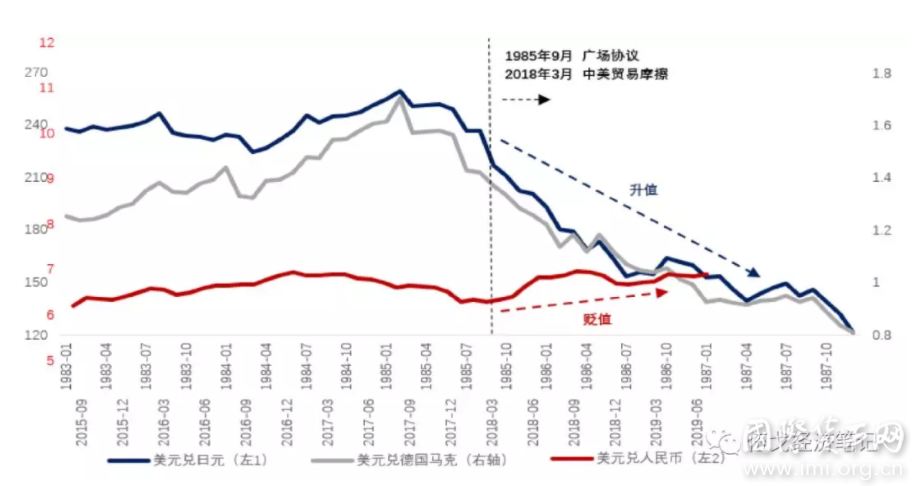

从汇率政策而言,上世纪80年代广场协议后,日德对美汇率大幅升值。而去年中美贸易摩擦开始以来,人民币对美元汇率整体呈现贬值态势。

图1:与日德相比,我国汇率政策承担了部分外部冲击的压力

来源:

BIS

过去一年多来人民币汇率与美元指数的逐步脱钩特别是近期的“破七”,彰显出货币当局对于更加灵活汇率的容忍度。

即使未来中美贸易摩擦继续升级,人民币汇率或将更加灵活,这客观上有助于对冲外需趋缓的负面影响,并减轻国内总需求政策的压力。

图2:外部冲击下人民币汇率更加灵活

来源:WIND

2

对冲之策:财政政策还会更积极?

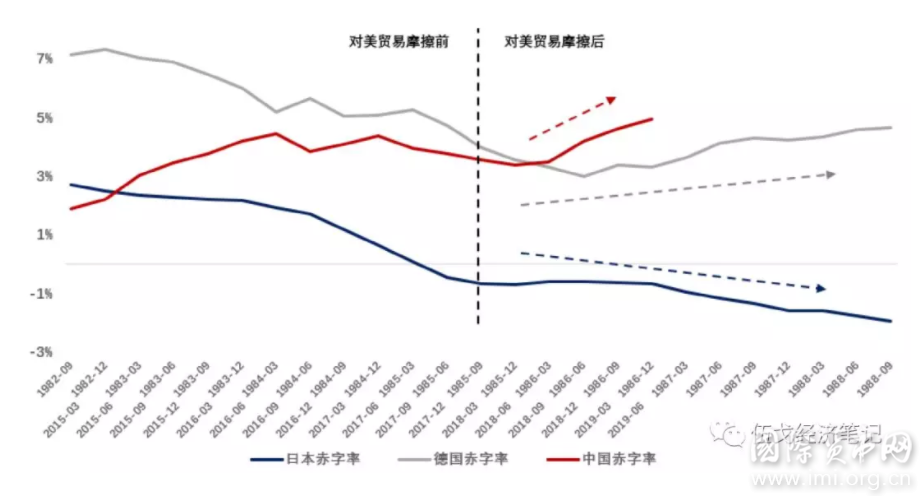

与当年日德应对贸易摩擦时的情形相比,我国当前的财政政策似乎更趋积极。

从狭义赤字率的抬升及减税的幅度来看,今年我国财政政策无疑也是积极的。

图3:对比日德应对贸易摩擦的时期,当前我国财政政策似更趋积极

来源:

CEIC,WIND

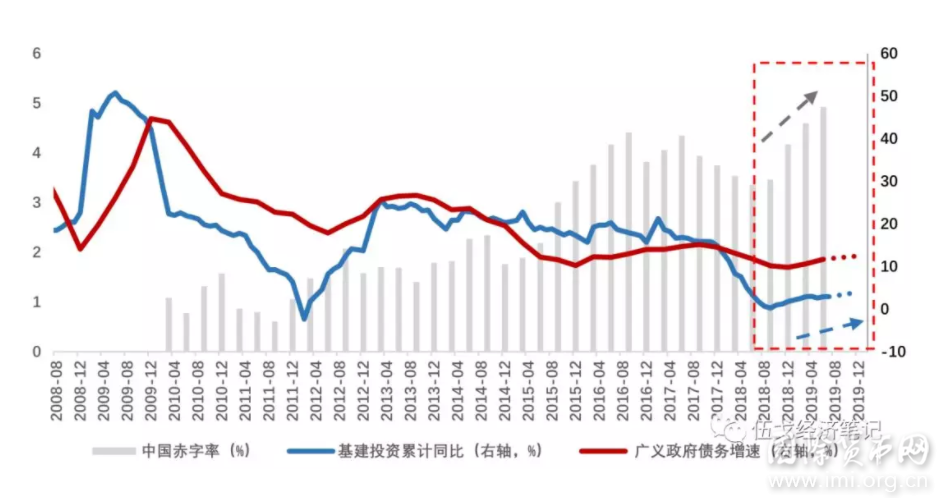

但从当前基建投资的回升力度来看,我国广义财政的扩张依然十分温和。

这表明尽管狭义财政在扩张,但在本轮财政整顿和金融严监管的影响下,通过影子银行等投向基建的资金收缩较快,这使得对基建投资影响更为显著的广义财政的增量相对有限。

基建资金“开前门”与“堵后门”之间的矛盾依然客观存在。

图4:随着经济下行压力加大,未来基建投资有望温和发力

来源:

WIND,笔者测算

注:

广义政府债务存量指狭义政府债务存量(以BIS计算的政府杠杆率*GDP)、50%非标存量、城投债存量之和,其中2019年1季度和2季度 BIS政府杠杆率根据BIS与世界银行给定方法测算。

3

对冲之策:货币政策还会继续稳健?

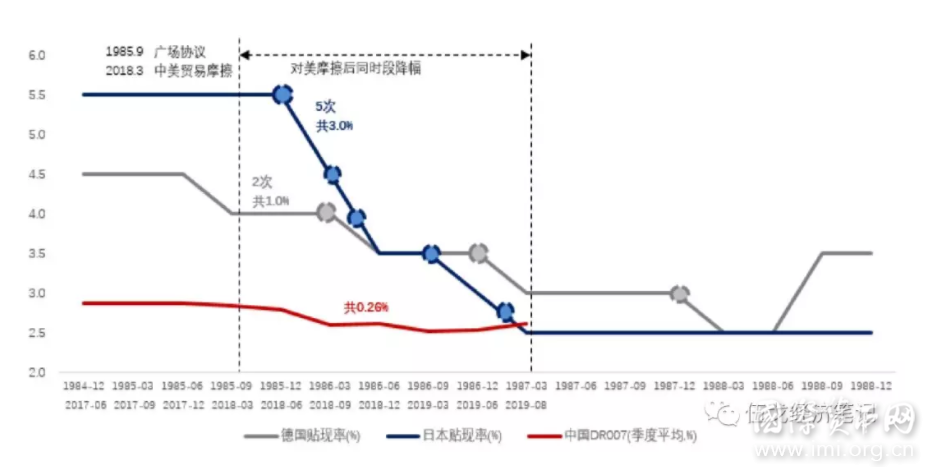

从货币政策的角度来看,

贸易摩擦以来我国的货币政策虽然边际上有所宽松,但与日德当年相比仍相对较为稳健,体现出在高杠杆高债务的宏观大背景下我国中央政府的定力。

图5:相比日德当年,我国货币政策较为稳健

来源:

CEIC,WIND

随着前期银行间市场利率走低以及近期LPR利率的边际下行,未来实体贷款利率或仍处下降通道。值得注意的是,

房地产投资会对信用扩张产生重要影响。

随着近期房地产调控逐步趋严,大家对于货币社融乃至整个经济短期能否企稳产生了怀疑。

图6:未来贷款利率仍有望温和下行

来源:

WIND

4

展望未来:政策组合的力量

鉴于经济增速逼近目标底线,未来宏观政策在保持适度定力的同时仍有调整空间。

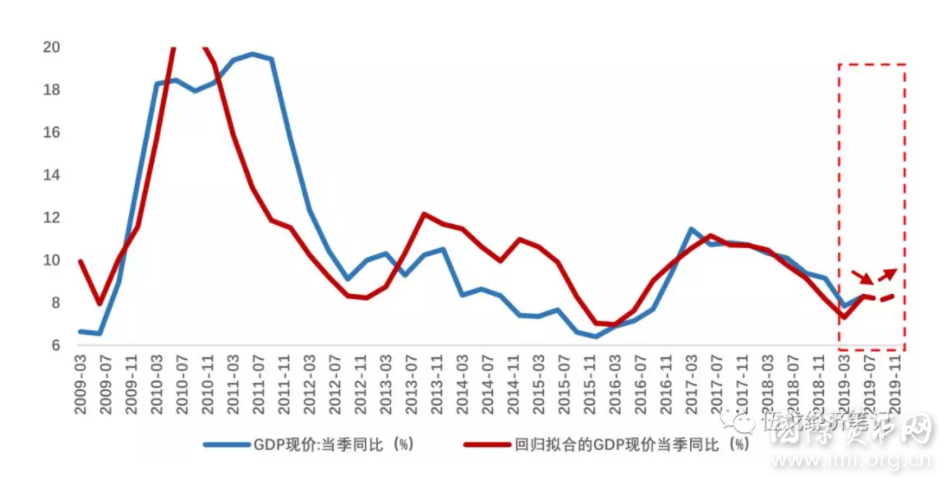

财政政策或将进一步发力,贷款利率预计仍将继续下行,汇率也有望更加灵活。此外加征关税对我国经济的影响相对可控,初步测算,其对3、4季度名义GDP增速的影响分别为-0.329%、-0.345%。在房地产政策趋严力度可控的前提下,根据宏观政策组合对经济的领先关系,三季度我国经济仍处下探过程,四季度或将有所趋稳。

图7:政策组合下,未来两季度我国经济或将先抑后稳

数据来源:

WIND,笔者测算

5

基本结论

一是与日德当年应对来自于美方的贸易压力显著不同的是,目前我国采取了更多元化的政策组合。

特别是去年中美贸易摩擦以来人民币汇率与美元指数的逐步脱钩以及近期的“破七”,彰显出货币当局对于更加灵活汇率的容忍度。这客观上有助于对冲外需趋缓的负面影响并减轻国内总需求政策的压力。

二是从狭义赤字率的抬升及减税的幅度来看,今年我国财政政策无疑是积极的。

但从基建投资的回升力度来看,广义财政的扩张依然十分温和。随着前期银行间市场利率走低,实体贷款利率仍处下降通道。但在地产调控进一步趋严情形下,大家对于货币社融乃至整个经济短期能否企稳有所怀疑。

三是展望未来,鉴于经济增速逼近目标底线,宏观政策在保持适度定力的同时仍有调整空间。

财政政策或将进一步发力,贷款利率预计仍将继续下行,汇率也有望更加灵活。根据宏观政策对经济的领先关系,三季度我国经济仍处下探过程,四季度或将有所趋稳,但前提是房地产调控趋严的力度可控。

附录:宏观政策组合与经济增长

注:

以上括号内为P值,回归数据为2009.3-2019.6季度数据

注:

本文作者伍戈系IMI特约研究员、长江证券首席经济学家,文若愚系长江证券研究员,陈苑菁、杨思远系长江证券实习研究员。

分享到:

0

往期回顾

伍戈:经济能否回到疫情前?

伍戈:经济修复的快与慢

伍戈:复工还是防疫?

伍戈:预见经济——二月

伍戈:外需寻变

上一篇:伍戈:变平的经济

下一篇:伍戈:逆周期调控是否能有效对冲宏观经济下行

热点内容

HOT TOPIC

【讲座】“麦金农大讲坛”第11期(5月10日)| 伍晓鹰:中国经济——解读高增长率和负生产率之谜

【沙龙】大金融思想沙龙第105期(10月31日)|许建康:大国兴衰与霸权长周期

中国新供给经济学50人论坛一季度峰会暨货币金融圆桌会议·2018春顺利举行

【招聘】IMI招聘兼职研究员及学生助理啦!!!

【沙龙】“大金融思想沙龙”第67期(6月19日)|陈兴利:全球化与中国引领的国际新秩序

文章标签

TAGS