熊园:社融修复尚需时日,我国货币政策将继续“独立”宽松

一、信贷质量仍差,社融全面放缓,M1-M2剪刀差连续9个月告负

(一)新增信贷环比降同比升,居民短贷和票据是主支撑,企业长短贷均走弱

10月新增信贷6970亿元,不及预期值(9045亿)及前值(1.38万亿),环比少增6830亿元、同比多增338亿元,再创近5年同期新高,但贷款质量环比依旧下滑,主要依靠居民短贷和票据融资冲量,企业长短贷则双双走弱,反映了银行放贷的风险偏好下降。

分结构看,10月居民贷款较去年同期增加1135亿至5636亿,其中:短贷同比多增1116亿,增幅较上月扩大,部分短贷应是变相流向了房地产(购房者利用短贷违规加杠杆,绕过首付比例限制),同时,消费增速与居民短贷增速背离,也反映了部分居民应是利用信用卡进行“套现”;中长期新增贷款同比略增20亿,指向地产销售仍旧受到一定的压制。维持此前判断,受棚改货币化收紧、地产政策管控仍未放松等压制,居民中长贷增速预计继续放缓。需要警惕的是,不排除明年出现“老百姓还不上房贷”的情况。

10月新增企业贷款为1503亿元,较去年同期少增639亿元,创近5年新低:中长期贷款增加1429亿(环比少增2371亿、同比少增937亿);企业短期贷款减少1134亿(环比少增2232亿、同比少增1021亿),在9月反弹后延续7-8月负增态势;10月新增票据融资1064亿元,环比虽少增679亿元,不过同比多增1442亿元,连续6个月成为信贷高增的主支撑(5-10月分别为增加1447亿、2947亿、2388亿、4099亿、1743亿、1064亿),票据融资高增与票据市场利率震荡下行有关,结合企业长短期贷款双双走弱来看,票据融资冲量大概率还是指向企业融资意愿仍较弱、货币政策传导不畅之实。

综合看,季节性因素导致新增信贷环比大降,但同比仍创5年新高10月,分结构看贷款质量仍差。总量上,我国信贷投放存在显著的季节性因素,即9月通常为投放旺季,而10月为淡季(与10月受国庆影响,工作日减少有关),所以环比走低,不过受央行“宽货币”支撑,我国新增信贷仍走出同比新高。结构上,10月新增信贷主要靠居民短期贷款和票据融资,反映出贷款质量仍差,银行风险偏好仍较低的事实。预计随着央行“定向滴灌”支持民营企业融资措施的落实,后续企业贷款将有所回升。再结合央行三季度货币政策执行报告,下一阶段疏通货币传导机制应是重要任务。

(二)社融同比环比均大幅下滑,表外持续萎缩,新增信贷和企业债券是主支撑

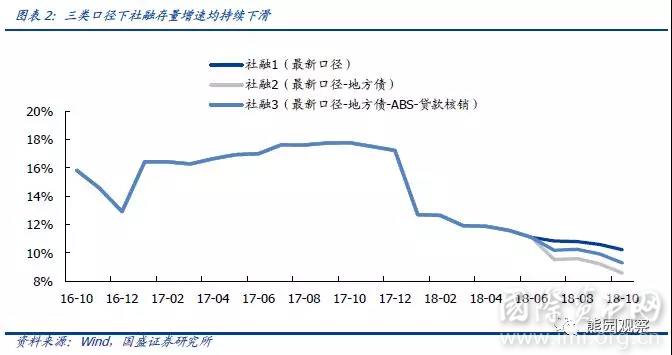

央行两度调整社融口径,时至10月仍不改社融下降趋势。央行7月起将“存款类金融机构资产支持证券”和“贷款核销”纳入社会融资规模统计,在“其他融资”项下反映;9月起,将“地方政府专项债券”纳入社会融资规模统计。时至10月,仍未扭转社融存量增速的放缓趋势。

新口径下10月新增社融7288亿元,同比少增4716亿(5-10月同比变化分别为-3678亿、-6271亿、-2822亿、1772亿、-397亿、-4716亿);社融存量规模同比增长10.2%,较前期下滑0.4个百分点,连降12个月。

若仅剔除新增专项债的影响,10月新增社融6420亿,同比少增4269亿,社融存量规模同比增长9.3%,较前期回落0.6个百分点。

若剔除“存款类金融机构资产支持证券”、“贷款核销”和“地方政府专项债”,10月新增社融5787亿,同比少增4570亿,社融存量规模同比增长8.6%,较前期回落0.6个百分点。

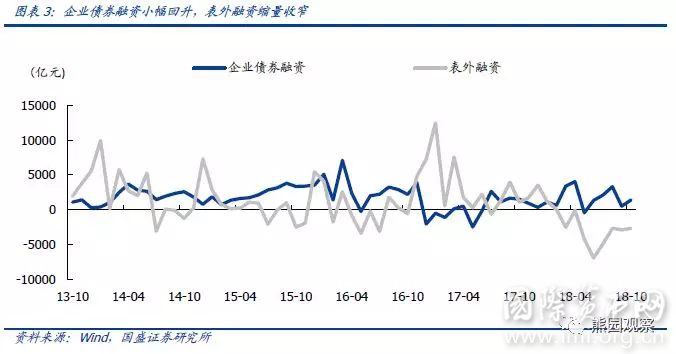

从社融结构来看,10月表内贷款仍为社融主力,表外融资持续萎缩,企业债券融资规模有所回升,地方政府债券发行量大幅下降。10月新增人民币贷款7141亿,环比少增7200亿,同比多增506亿元。由前述分析可知,10月新增信贷质量并不高,主要依靠居民短期贷款和票据融资,表明银行“惜贷”和企业融资意愿疲弱态势仍未缓解。表外融资缩量收窄,10月新增表外融资-2675亿,环比少增213亿,同比大幅少增3750亿,应与四季度非标集中到期有关,也反映出房地产融资需求的下降。

往后看,在政策“呵护”下,表外融资规模下行趋势有望放缓。企业债券融资规模在9月的下滑之后,10月有所回升(5-10月分别为-442亿、1324亿、2102亿、3297亿、487亿、1381亿),成为支撑本月社融增速的因素之一;需要指出的是本月地方政府债券新增868亿元,环比少增6521亿元,应是8月和9月集中发行之后,新增地方政府债额度接近饱和,拖累社融增速。

总体看,去掉信贷的季节性因素(信贷增速同比实际为正),社融整体同比下滑更多(社融同比实际为负),也即宽货币并未转化为宽信用,货币传导机制仍然不畅。后续进一步疏通货币传导机制,让钱真正流向民企、小微、“三农”等领域,应为重中之重。

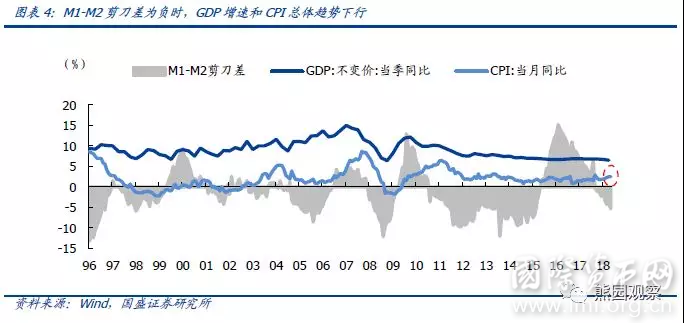

(三)M1增速续创5年来新低,M2增速再创历史低位,M1-M2剪刀差连续9个月为负

10月M2同比增长8%,低于前值(8.3%)和预期(8.4%),持平今年6月创出的历史最低,主要是居民存款和企业存款双双减少,具体看:新增居民存款减少3347亿元,同比少减4705亿元;企业存款减少6004亿元,同比大幅少增6130亿元;非银机构存款同比多增639亿至5296亿。财政存款增加5819亿,同比少增4681亿,环比多增9292亿元。与上月相比,财政存款上升对M2的拖累幅度有所加大。此外,10月M1同比增长2.7%,环比下滑1.3个百分点,创2014年1月以来新低,主因企业存款大幅负增。

M1-M2剪刀差自今年2月以来已连续9个月为负,且缺口不断扩大(2-10月剪刀差分别为-0.3%、-1.1%、-1.1%、-2.3%、-1.4%、-3.4%、-4.3%、-4.3%、-5.3%)。在银行票据融资高企的背景下,M1、M2均趋于下行,且M1下降速度更快,反映的是当前实体经济流动性持续偏紧,“宽货币”传导至“宽信用”存在政策时滞,经济活力仍在衰减、企业投资需求下滑。

二、民企利好政策频现,社融能否有所改观?

改革开放以来,民营企业逐渐成为我国国民经济的重要组成部分:民营经济贡献了50%以上的税收,60%以上的GDP,70%以上的技术创新,80%以上的城镇劳动就业,90%以上的企业数量[1]。然而,2017年以来,在内外部不确定性加大的背景下,我国经济增速整体下行压力凸显。供给侧改革、环保督察、国内去杠杆等一系列整改措施,使得大多处于行业中下游的民营企业经营风险上升,现金流状况恶化。由于银行在信贷额度分配上更倾向于国企,因此民企的融资渠道更依赖于银行表外融资、债券融资及股权质押。然而,国内去杠杆、民企财务状况恶化、金融企业风险偏好下降、A股今年大幅下跌等因素均对民企融资造成了较大冲击。

今年以来,企业表外融资累计新增-25710亿元,同比大幅下滑184%。债券融资方面,今年前三季度民企债券发行量4029亿元,相较去年同期减少602亿元,相较2016年前三季度则大幅减少4706亿元。同时,民企债券违约比例显著提高。今年前三季度共有29家企业债券违约,其中24家均为民企,涉及金额达674亿元。股票质押方面,截止11月初,有634只个股的质押率位于30%-50%之间,150只个股的质押率高于50%。从上市公司已经公布的公告来看,目前因为大股东股权质押爆仓问题强行平仓导致的被动减持的公司数量达到31家。

二季度以来我国相继出台了诸多利好民企的政策,大大9月27-28日在辽宁考察时更是强调,“党中央毫不动摇地鼓励、支持、引导、保护民营经济发展,现在的很多改革举措都是围绕怎么进一步发展民营经济,对这一点民营企业要进一步增强信心”。11月1日,大大在民营企业座谈会上表示,将减轻企业税费负担、解决民企融资难融资贵的问题、营造公平竞争环境、完善政策执行方式、构建亲清新型政商关系、保护企业家人身和财产安全。密集政策利好的背后,彰显了国家盘活民企的决心。那么,这些政策究竟会对民企融资产生什么样的影响呢?

(一)信贷:定向降准、扩充央行合格担保品范围、MPA新增临时性专项考核

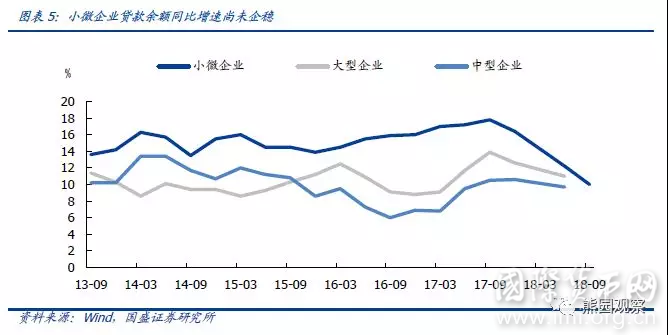

今年1月、4月、6月、10月央行共实施了四次定向降准,合计释放资金约2.3万亿元,主要用于引导商业银行加大对小微企业、债转股、民营企业的信贷支持。此外,央行还将小微和民营企业债券和贷款纳入合格担保品范围,增加再贷款再贴现额度,下调支小再贷款利率。同时,央行在MPA中新增临时性专项指标,用于考察金融机构小微企业贷款情况。据央行3季度货币政策执行报告称,今年前三季度普惠口径的小微贷款增加约9595亿元,增量相当于去年全年的1.6倍。

不过,值得注意的是,央行货币政策传导的有效性依赖于商业银行和非银行公众的行为。在经济下行期,银行倾向于规避高风险信贷资产。基础货币的释放最终能有效派生小微企业的贷款,还需要对金融机构的激励考核机制做出相应调整。

(二)债券:设立民企债券融资支持工具

10月22日,中国人民银行发布公告,称将引导设立民营企业债券融资支持工具,稳定和促进民营企业债券融资。民营企业债券融资支持工具由人民银行运用再贷款提供部分初始资金,由专业机构进行市场化运作,通过出**风险缓释工具、担保增信等多种方式,重点支持暂时遇到困难,但有市场、有前景、技术有竞争力的民营企业债券融资。

2010年我国首次引入信用风险缓释工具,2016年9月CDS在国内正式落地,但CRM市场发展缓慢。2018年9月以来共有4支CRM产品发行,信用风险缓释工具时隔两年再现,背后的原因主要有二:一是债券市场信用风险不断暴露,市场参与者对信用风险管理工具的需求不断增加;二是企业融资难问题显现,直接融资市场的发展需要制度和产品的创新。

央行副行长、国家外汇局局长潘功胜10月26日表示,若央行初期提供的初始资金为100亿,按1:8的杠杆比例测算,民企债券融资支持工具将可形成800亿规模;如果假定与中债增信合作的其他主体也按此比例提供800亿的规模,则将总共形成1600亿的规模。可以预见的是,民企发债成本将有所降低。但受此次CRM初期资金投入规模限制,且CRM工具重点支持对象是暂遇流动性风险的优质民企,因此短期对民企整体信用溢价的改善程度较为有限。

(三)股权:券商资管计划、放松股权融资

针对上市公司股权质押的问题,明确救市方案的地方政府已达12家,合计调动资金规模或已超过千亿规模。深圳市是首个设立专项资金出手驰援A股的地方政府,总计驰援资金达百亿元。总体看,各地驰援资金在50亿元-100亿元之间,驰援方式以建立上市帮扶基金、上市企业发展基金为主。此外,地方政府也会引导金融机构给予民企上市公司更多实质性融资支持以化解民企流动性风险。

10月31日,证券业协会组织召开“证券行业支持民营企业发展系列资产管理计划”发起人会议,11家证券公司作为联合发起人,就255亿(部分公司在此前约定基础上追加了出资)出资规模签署了发起人协议,作为共同发起人发起行业系列资产管理计划[2]。会议明确约定了各发起人在不晚于2018年11月30日前以自有资金投入系列资管计划,并通过向下设立资产管理计划等形式,吸引银行、保险、国有企业和政府平台等资金,达到撬动千亿规模资金并开展具体业务的目的,以用于帮助有发展前景的上市公司纾解股权质押困难。

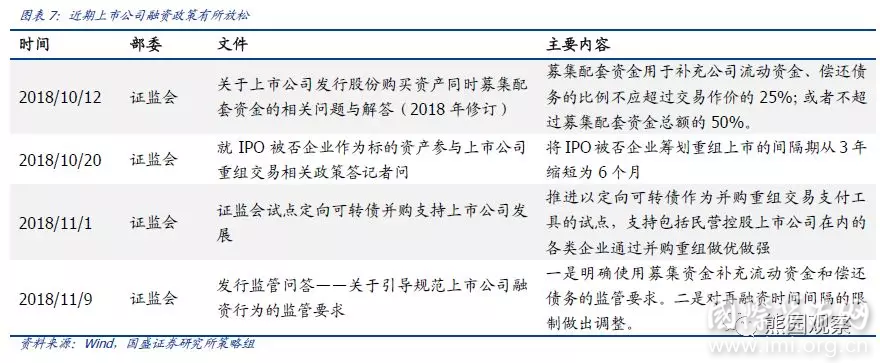

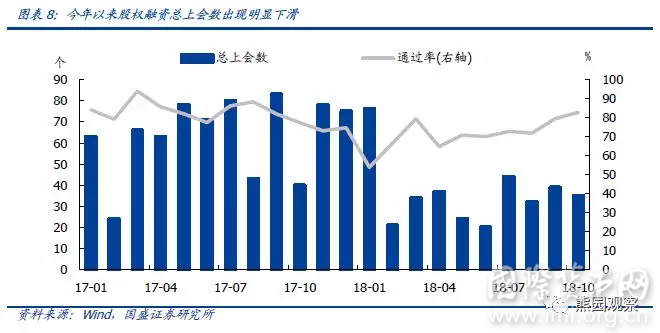

在上市公司股权融资方面,今年以来股权融资上会数相较去年明显降低,今年1-10月总上会数为362家,而去年同期为611家。在股权融资规模整体下滑的形势下,10月以来,证监会就募集配套资金、重组交易、可转债并购、再融资时间间隔等做出了相应调整,包括IPO首发、可转债、并购重组、配股等在内的股权融资通过率自5月以来有明显提升。10月股权融资通过率为83%,已接近去年平均水平。

三、继续提示预判信用拐点的三个维度:信用仍紧,拐点尚需等待

综合预判拐点的三个维度来看,我们预计,年内“紧信用”难以全面转为“宽信用”,也即:社融的修复尚需时日、增量和存量增速仍很难明显回升。在前期报告中,我们持续提示了预判信用拐点的三个维度:一是跟踪城投平台、城商行、大企业等破产倒闭或被接管等标志性事件;二是跟踪M1-M2剪刀差向零靠拢直至转正;三是跟踪企业债利差走势。我们在10月点评已经将此前“拐点将至”的预判修正为“拐点尚需等待”,目前仍维持判断,即:三个信用拐点的预判维度均未出现明确信号,意味着紧信用转为宽信用的拐点尚需等待。

维度1:跟踪城投平台、城商行、大企业等破产倒闭或被接管等标志性事件。基于3个区县学习《中共中央国务院关于防范化解地方政府隐性债务风险的意见》的会议精神,化解隐性债务的期限应被拉长至5-10年,再结合7.23国常会和7.31政治局会议精神,我们预计,城投平台打破刚兑的可能性明显下降,后续大概率只会零星地发生几起,或者说叫“定点爆破”。然而,三季度企业债券违约的数量和金额均显著高于二季度,表明破刚兑仍是信用风险改善的硬约束。鉴于10.31政治局会议“罕见地”没有提及去杠杆,央行三季度货币政策执行报告删掉了“坚定做好结构性去杠杆工作”,表明去杠杆的节奏和力度确实放缓了,后续将以稳为主。

维度2:跟踪M1-M2剪刀差向零靠拢甚至转正。经验规律看,负的剪刀差还将至少延续数月(过往最短为10个月,当前已连续9个月为负)。

维度3:跟踪企业债信用利差。当前企业利差收窄更多源于“宽货币”带来流动性溢价下降、而非信用溢价收缩(图表6),换言之,机构风险偏好并未得到切实提升。而且,11月以来,AA+和AA级的民企信用利差继续走阔,

往后看,维持此前判断,我国政策已全面转向为稳增长、稳就业和守住不发生系统性风险的底线。我们预计,接下来一系列政策组合拳将相继出台,包括:

地方政府和金融机构的积极性有望被激发(已健全尽职免责和容错纠错机制);

减税已在路上,年内大概率出台;

基建补短板进入第二阶段,将从中西部和农村扩散至东部沿海地区;

房地产结构性、差异化放松仍是当局的可选项,预计最快明年上半年;

民营经济破局可期,发力点在于疏通货币传导机制;

促消费细则未来1-2月有望陆续公布(信息消费领域、农村消费升级等);

年底年初可能再降准,明年也不排除降息。

注释:

[1]中国人民银行,《2018年3季度中国货币政策执行报告》

[2] http://www.sac.net.cn/ljxh/xhgzdt/201811/t20181102_136940.html