熊园:测算专项抵扣的减税规模及对消费的影响

2018年8月31日,关于修改个人所得税法的决定经十三届全国人大常委会第五次会议表决通过。新个税法于2019年1月1日起施行,2018年10月1日起施行最新起征点和税率。10月20日,《中华人民共和国个人所得税法实施条例(修订草案征求意见稿)》、《个人所得税专项附加扣除暂行办法》向全社会公开征求意见。至此,新个税法相关细则均已出台。在前期报告《新个税法影响和未来税改展20180901》中,我们已对新个税法的关键条款进行解读,并对房地产税、企业减税(增值税改革)等可能的税改方向予以展望,本期我们将进一步测算专项附加扣除项带来的减税规模及对消费的影响。

一问:此次专项附加扣除细则是否超预期?

本次专项附加扣除细则将实打实地减少个人税负,总体看略超预期。总的看,各项专项附加扣除均为定额或限额抵扣,专项抵扣额度基本与各项支出的平均水平相契合,并优先保障“必须开支”的抵扣。

其中,教育、医疗、养老、首套房贷利息的抵扣额均实行全国统一标准,对于中西部经济欠发达地区,居民个税减免的体验感将更强,东部沿海发达地区由于生活成本较高,专项抵扣边际影响较为有限。此外,租房租金支出的抵扣根据不同城市实行三档制(直辖市、省会等的1200元/月;市辖区户籍人口超过100万的1000元/月;其他城市800元/月),可视为日后“因地制宜”征税的试点(尤其是房产税)。

二问:专项附加抵扣项带来的减税额度有多大?

测算思路:根据现有数据估算我国学前或学历教育在校生、职业教育当年结业人数、60岁及以上老人人数、已租赁的住房套数、首套房套数、重疾患病人数,再假定均按最高额度进行专项抵扣,税率设为3%,最后计算专项抵扣的总共减税规模。

测算结果:根据已有数据测算,明年1月1日专项附加扣除暂行办法实施后,理论上最大有望达到3000亿元左右的减税规模。然而,由于本次测算未考虑实际纳税人比例,以及实际中不可能按我们测算时假设的都按最高额度来进行专项抵扣,我们估算的结果大概率是偏高的。倾向于认为,本次专项抵扣实际的减税幅度要低不少,打个六七折也就是 2000亿元左右可能更加符合实际。

三问:哪些收入阶层税收减免幅度最高?

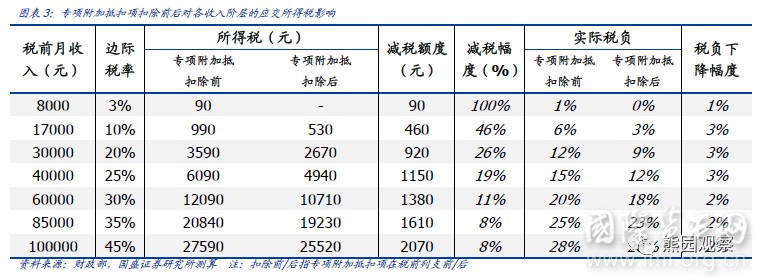

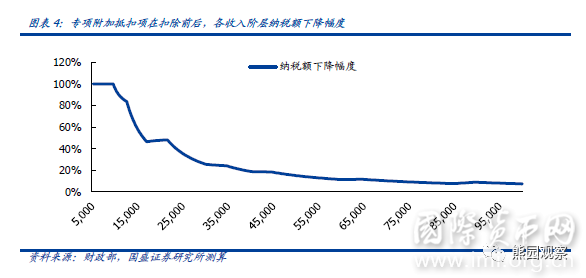

测算思路:假定某人需要赡养两位60岁以上老人,有1个正在上学的子女,本人正在接受继续学历教育,在一线城市租房,那么不考虑大病抵扣,此人每月专项附加税前抵扣额最大为4600元(2000+1000+400+1200)。在不同的税前收入水平假定下,可计算出此人在专项附加扣除前后的税收变化。

测算结果:根据上述假设的测算果,税前收入(扣除五险一金后)在2万元以下的居民,专项抵扣带来的个税减免幅度最大。具体来看,税前月收入(扣除五险一金后)在1万元以下的居民将不用纳个税,税前月收入在1万-1.5万元的居民,税收减免幅度高于50%;而税前月收入在6万元以上的居民,税收减免幅度仅为10%左右。

四问:以史为鉴,降低个税对消费的刺激作用如何?

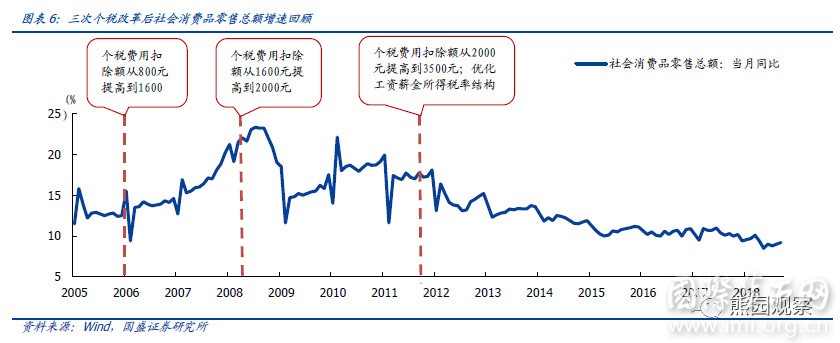

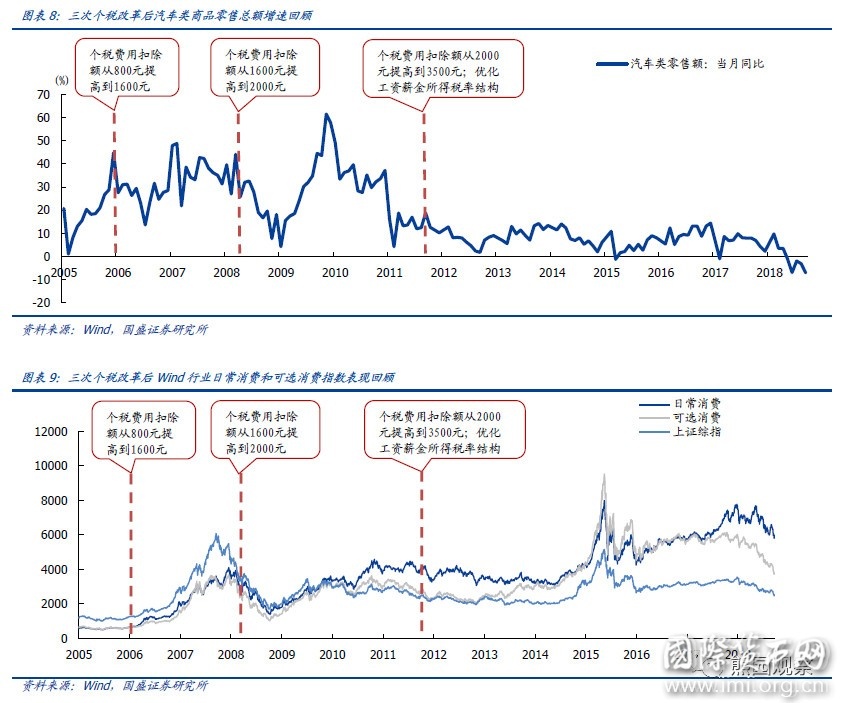

历史看,2000年以来我国进行过3次比较重大的个税改革,总的来看,消费增速均有不同幅度的上行;从股市行业表现来看,三次减税中,仅2008年新个税法施行当月,Wind日常消费指数和可选消费指数跑赢上证综指,超额收益分别为2.5%和0.1%。

1)2006年1月1日起,个人所得税费用扣除额从800元提高到1600元,除2月份有季节性消费增速降低外,2006年每月消费增速稳中上行,其中,必选消费增速稳定,可选消费增速在年中回落后继续上升。全年社会消费品零售总额累计同比增长13.7%,比2005年高0.8个百分点;全年汽车消费累计同比增长26.3%,比2005年高9.7个百分点。2006年1月当月,wind日常消费指数上涨7.3%,可选消费指数上涨7.7%,相对上证综指的超额收益分别为-1.0%、-0.7%。

2)2008年3月1日起,个人所得税费用扣除额从800元提高到1600元,消费增速大幅提高,其中必选消费增速在当月触顶后回落,可选消费增速在高位维持5个月后回落。当月汽车类商品零售总额增速从前值27%提高到44.1%,社会消费品零售总额当月同比于2008年7月份达到2000年以来的最高点23.3%。2008年3月当月,wind日常消费指数下跌17.6%,可选消费指数下跌20%,相对上证综指的超额收益分别为2.5%和0.1%。

3)2011年9月1日起,个人所得税费用扣除额从2000元提高到3500元,工资薪金所得税率结构得以优化,生产经营所得税级距有所调整。9月当月消费增速从前值17%提高到17.7%,微降两个月之后于12月达到2011年以来的次高点18.1%,必须消费与可选消费增速保持一致;当月汽车消费增速从前值12.4%提高到18.7%,而后开始回落。此次税改对消费只有短期的刺激作用,自2011年底始,消费增速进入下行通道。2011年9月当月,wind日常消费指数下跌12.3%,可选消费指数下跌10%,相对上证综指的超额收益分别为-4.2%和-1.9%。

五问:降个税和降车辆购置税,谁更能拉动汽车消费?

具体来看汽车消费,相对于减少个人所得税,减征车辆购置税对汽车消费有更强的刺激作用。一般情况下,车辆购置税按10%的税率征收,但2009年以来,国家在不同时段对1.6升及以下排量乘用车实施减征的优惠政策,其中,减按5%征收车辆购置税对汽车消费的刺激作用最强。

1)2009年,对1.6升及以下排量乘用车减按5%征收车辆购置税,全年汽车类商品零售额增速持续走高,于10月份达到08年经济危机以来的最高点61.5%。

2)2010年,对1.6升及以下排量乘用车减按7.5%征收车辆购置税,全年汽车类商品零售额增维持在历史中等水平。

3)2015-2016年,对1.6升及以下排量乘用车减按5%征收车辆购置税,汽车类商品零售额增速在波动中抬升,于15年3月份触底-1.3%之后回升,并于16年12月达到2012年以来的最高点14.4%。

4)2017年全年,对1.6升及以下排量乘用车减按7.5%征收车辆购置税,3-9月的汽车消费增速维持在8%左右。

2018年,对1.6升及以下排量乘用车恢复10%的税率,汽车类零售额在5-9月份持续了5个月的负增长态势,9月当月同比达到了2008年以来的最低点-7.1%。

六问:奖金如何计税?

关于奖金的个人所得税计税方式,有两点值得注意:

一是按国税发[2005]9号文[2]的规定,年终奖单独作为一个月工资计算、征收个人所得税,即:将年终一次性奖金除以12个月,按其商数确定适用税率和速算扣除数,发放当月不足扣除额的可以先补足扣除额后再进行计算。

二是新个税法及此次发布的个税法实施条例虽然已明确将按综合所得计税,但由于并未明确提出废除国税发[2005]9号文的规定(即年终奖单独作为一个月工资计算来征收个人所得税),因此年终奖的计税方式是否会变化,尚待后续政策。

七问:未来税改方向如何?

未来税改方向的两大着力点,一是增值税减免,二是房产税。

增值税方面,减税已经在路上,年内大概率出台,预计最快10月份。9月底以来,从总理和财政部部长的一系列表态来看,增值税减免可谓“呼之欲出”。据我们测算,综合考虑财政赤字与行业受益程度,最有可能的减税方案是将“16%、10%合并至12%”,并将现行10%税率的行业分为两类,交运、农业向下合并到6%,建筑和地产可能维持不变;次有可能的减税方案是,暂时保持三档税级,将16%这档下调1-3个百分点(具体参见报告《再看减增值税的可能路径与行业影响20180924》)。

房产税方面,我们倾向于认为,新个税法的如期落地,将加快房产税的立法进度,主要线索有二。一方面,十八届三中全会中关于财税改革的表述主要包括增值税、消费税、个税、房产税、资源税、环保税和监管体系七个方面。时至今日,这七项中仅有房产税尚未有实质性推进。考虑到《中共中央关于全面深化改革若干重大问题的决定》提出改革的时间节点是2020年,房产税推出时点临近。另一方面,中国税制改革的一个重要任务就是提高直接税比重(目前间接税占比70%)。个税和房产税都隶属于直接税。此次修正法案虽是“有增有减”,但总体是降低个人税收,与提高直接税比例的目标相悖,因此我们认为将倒逼房产税的推出。

注释:

[1]图表7:此处必选(或可选)消费增速=当期限额以上企业商品零售总额当月同比*去年同期必选(或可选)消费品零售额占比

[2] 国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知http://www.chinatax.gov.cn/n810341/n810765/n812188/n812950/c1201370/content.html

风险提示:政策推进力度不及预期;模型假设与实际有偏差。