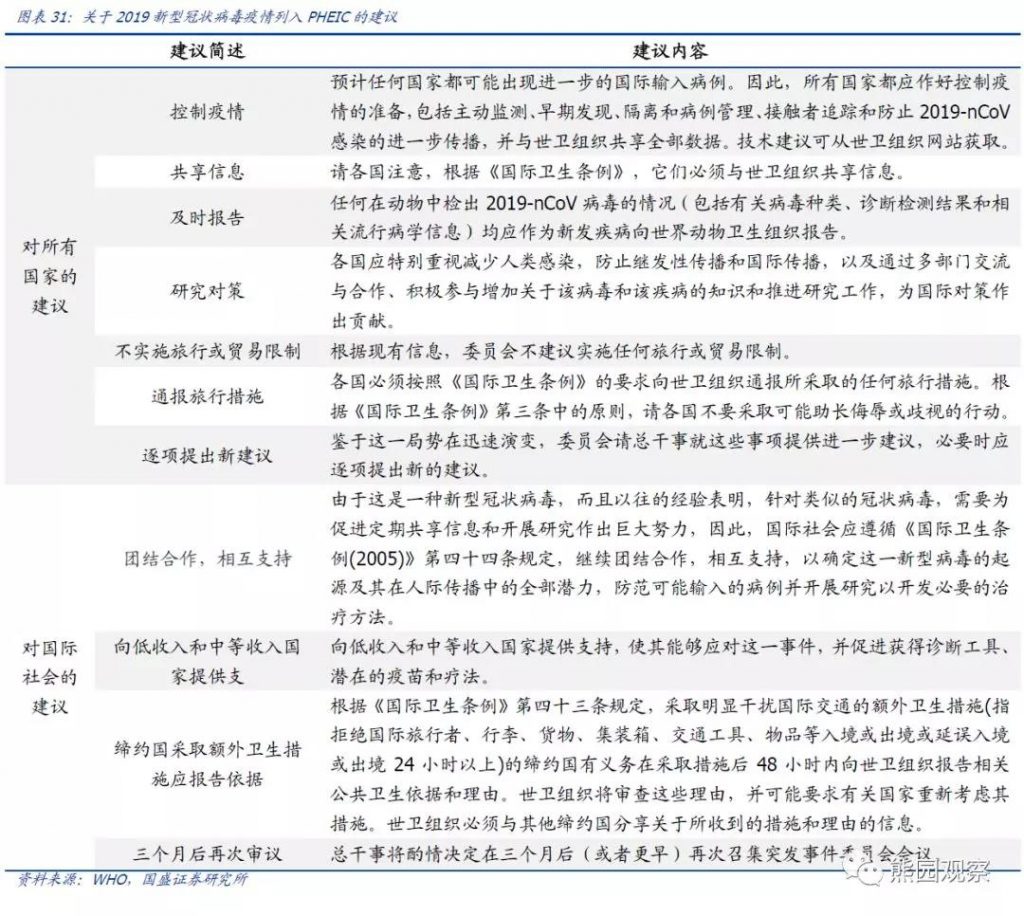

1.宏观经济:短期GDP增速受明显拖累,武汉、湖北对全国经济的影响不容忽视

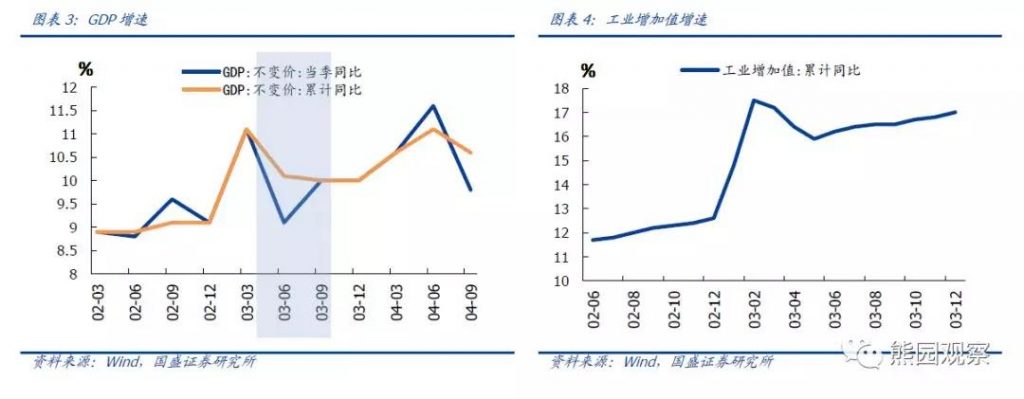

从经济总量看,非典疫情期间GDP增速受到明显拖累。03年二季度GDP当季增速9.1%,较一季度增速大幅下降2个百分点,下半年逐步企稳回升(Q3、Q4GDP当季增速均为10%),工业增加值增速走势与之类似。

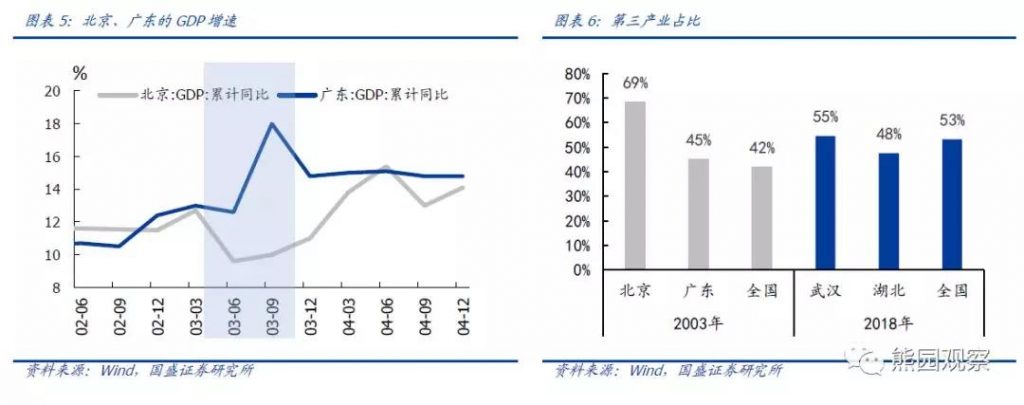

分地区看,非典疫情对北京影响较大,可能与第三产业占比较高有关。非典疫情最严重的是北京和广东(病例数量最多),其中北京03年Q2的GDP增速大幅下滑3.1个百分点,拖累全国单季GDP增速0.11个百分点左右;而广东下滑相对较小,可能与北京第三产业占比远高于全国平均水平(近70%)、防疫措施较为严厉等有关。

就本轮疫情而言,武汉、湖北对全国经济的影响不容忽视。(1)从GDP占比看,武汉<北京<湖北。武汉是我国中部地区的中心城市和综合交通枢纽,素有“九省通衢”之称。2018年武汉GDP约1.5万亿元,在全国占比1.6%,全国所有城市中排名第9;湖北GDP约3.9万亿元,在全国占比4.3%,全国所有省份中排名第7。而03年北京GDP占当年全国的比例是3.6%,介于武汉和湖北之间。(2)从影响程度看,疫情对武汉、湖北经济的影响可能不弱于非典时期的北京。虽然当前武汉及湖北的第三产业占比低于03年的北京,但采取的“封城”等防疫措施更为严厉,我们假设武汉、湖北GDP单季增速下滑幅度为3个百分点左右,对全国GDP增速的拖累可能达到0.06%-0.19%。

2. 产业端:第三产业受冲击最为严重,需注意电子通信、汽车、医药行业影响

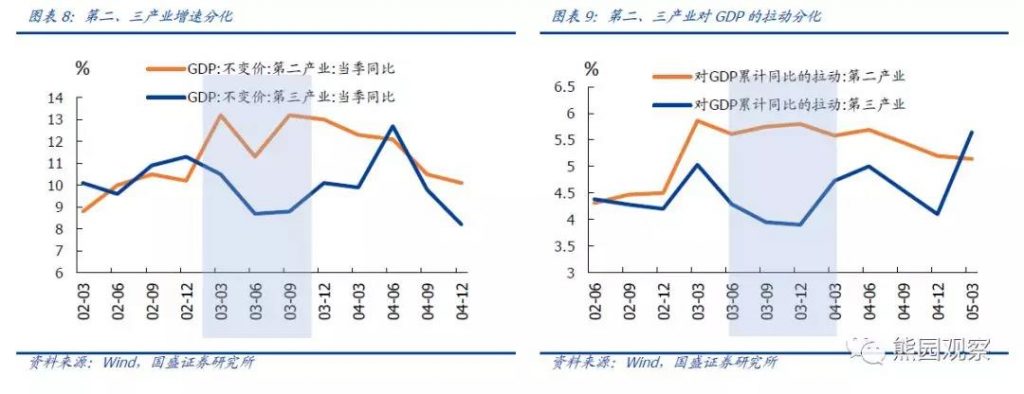

非典疫情期间,第三产业受冲击最严重,第二产业相对平稳。非典疫情爆发后,第三产业单季增速从02年末的11.3%大幅下滑至03年Q3的8.8%,且恢复较慢,全年增速较上年下滑1个百分点,对经济拖累明显;而第二产业增速在03年Q2短暂反季节性下滑1.9个百分点后(第二产业Q2增速除03年以外,在00-05年平均上涨0.7个百分点),Q3迅速反弹。

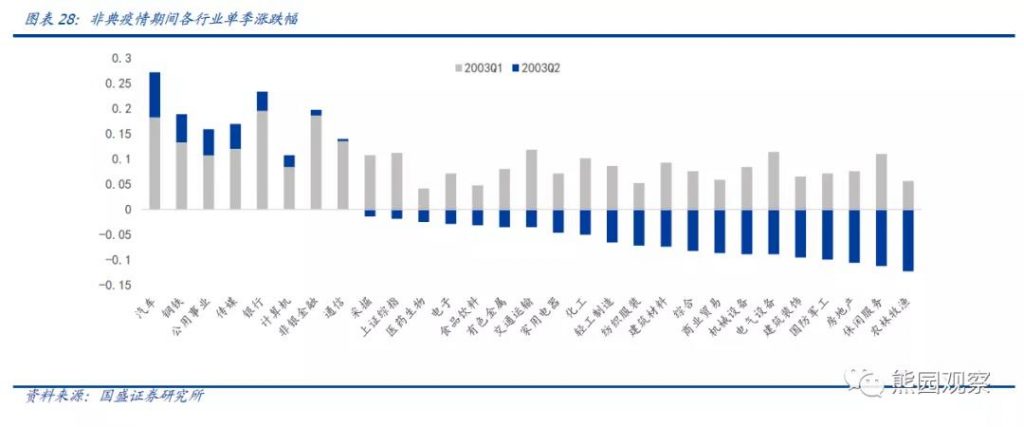

分行业看,第三产业中交运仓储、住宿餐饮、金融业增速在二季度均出现明显下滑,房地产业三季度开始下滑,而批发零售业逆势上升,可能与社会各界在防疫期间加大物资购买有关。

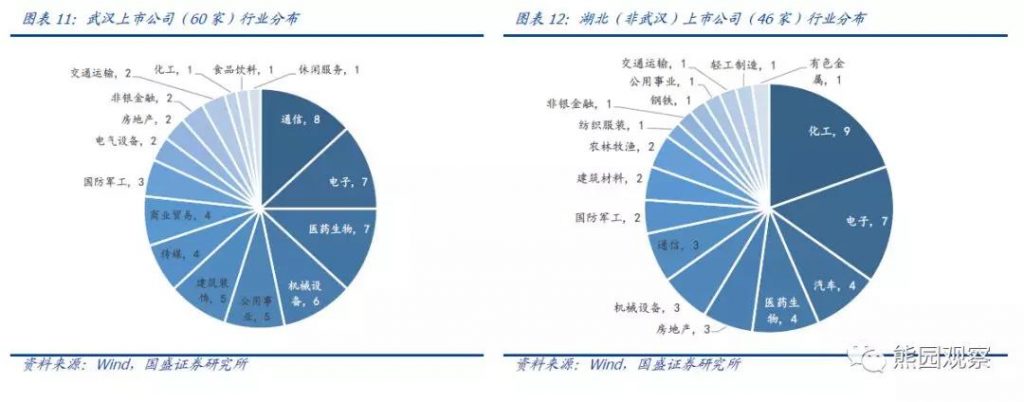

就本次疫情而言,除了交运、餐饮、旅游等明显能看到的行业会受到显著冲击外,鉴于武汉、湖北在电子通信、汽车、医药产业具有优势,相关企业停产及延期复工可能冲击产业链上的其他企业。不过,鉴于非典时期中西药品消费明显上涨,叠加近日国务院办公厅发文提出各级政府要迅速组织本地区疫情相关用品企业的复工生产,预计本轮疫情对医药产业冲击有限。根据两地2020年政府工作报告,2019年武汉市高新技术产业增加值占经济总量比重达24.5%,数字经济占比40%左右,拥有光电子信息(显示面板、存储器、光通信等)、汽车及零部件、生物医药及医疗器械三大世界级产业集群,国家存储器、网络安全人才与创新、新能源和智能网联汽车、航天产业四大国家级产业基地。此外,当前武汉市上市公司共计60家,湖北省(非武汉市)上市公司有46家,其中电子通信业共22家,医药业共11家,汽车业4家,也反映了武汉和湖北在相关领域具备一定的产业优势。本次疫情造成武汉和湖北相关企业停产、延期复工,可能对上述产业链上的全国其它地区的企业造成负面影响。

3. 需求端:消费受影响最大,本次投资出口支撑可能有限

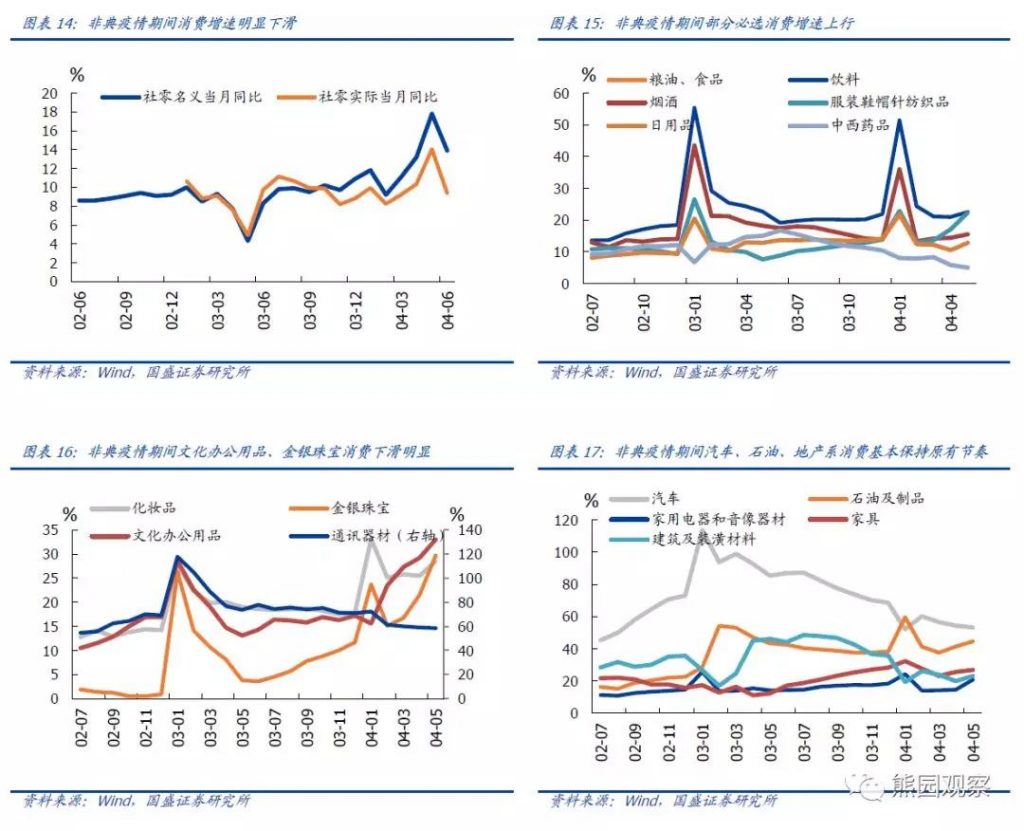

从需求端看,非典疫情期间消费受冲击最大。03年5月疫情最严重时,单月社零名义增速曾跌至4.3%的低位。分项来看,受负面影响较大的有服装、饮料、文化办公用品、金银珠宝;受正面影响较大的是中西药品、日用品。其他行业的消费基本保持原有节奏。

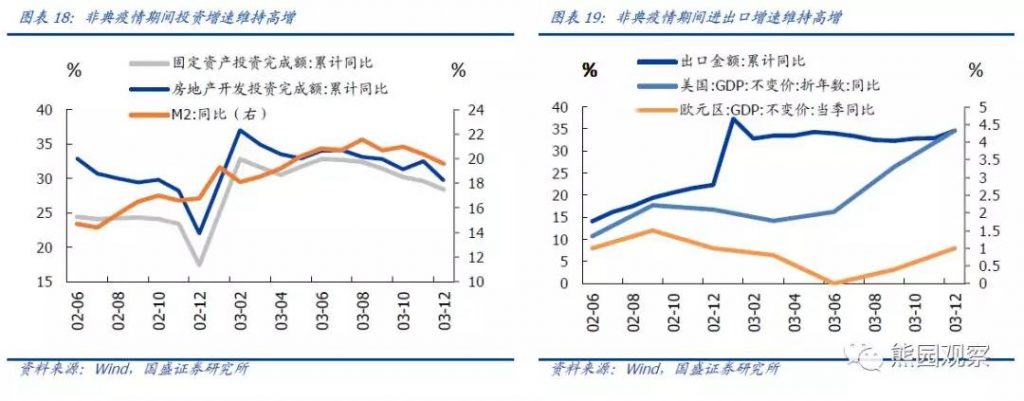

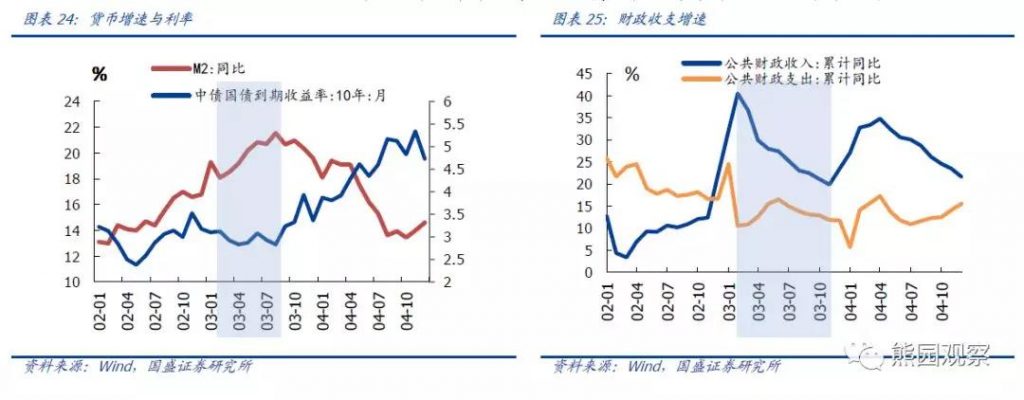

非典疫情期间投资、进出口仍然保持较高增速,对冲了部分消费下滑的影响。03年固定资产投资全年增速高达28.4%,较02年大幅提升了11个百分点,投资维持高增可能与03年货币增速较高,利率下行有关;2003年全年出口增速高达34.6%,较02年大幅提升了12.3个百分点,出口维持高增可能与03年美欧经济复苏,外需向好有关。二者维持高增对冲了部分消费下滑的影响。

就本轮疫情而言,消费面临的冲击可能仍然较大。(1)疫情发生在春节期间,恰逢购物、出行等消费活动的高峰,造成的损失可能高于全年其他时期;(2)全国各省均启动了重大突发公共卫生事件一级响应,消费娱乐、交通、旅游、人口流动等受到更多限制。

投资、出口的支持力度可能相对有限。(1)投资方面,我国地产投资此前已经趋于下行,基建投资的回升虽然有专项债支持,但可能受制于疫情,而制造业投资仍然受到总需求疲弱的压制;(2)出口方面,海外经济景气和中美关系大概率难以出现明显改善。

4. 就业:中小企业受冲击大,就业将恶化 非典疫情期间,就业指标有所恶化。

非典疫情期间,城镇登记失业率由2002年底的4.0%上升至2003年中的4.2%,并在疫情结束后继续上升至4.3%;全国求人倍率2003年全年基本微幅上涨0.02个百分点,涨幅较01-02年大幅收窄。这些就业指标的恶化可能反映了非典疫情期间经济压力加大,第三产业增速放缓的影响。就本次疫情而言,透过各省出台的防治疫情举措来看,预计不少小微企业短期内会受到明显冲击,尤其是建筑施工、餐饮、旅游、交运、娱乐、教育培训等等就业“大户”,因此疫情干扰下,今年稳民企和稳就业的必要性和紧迫性将进一步凸显。

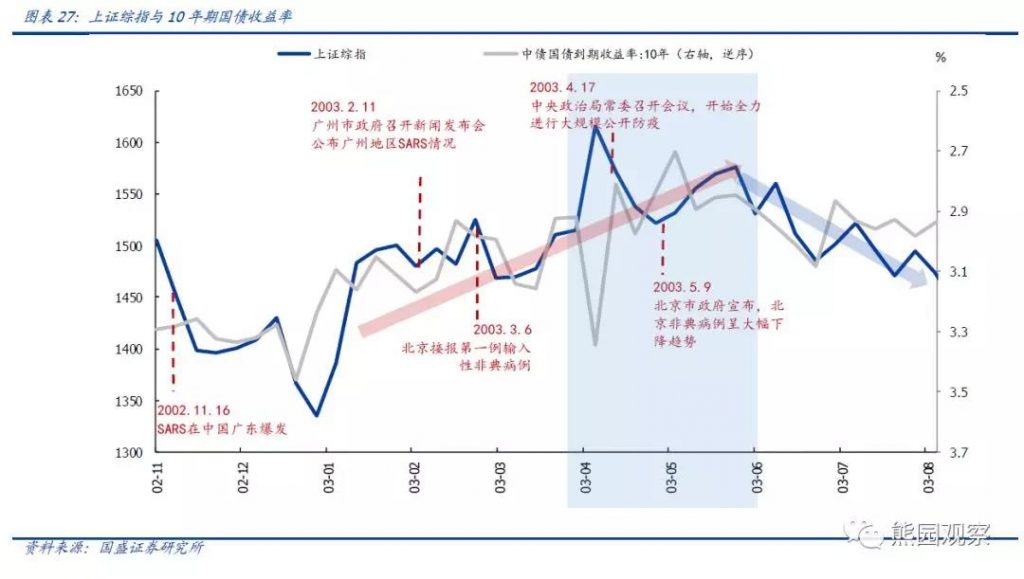

整体来看,本轮疫情对经济的短期影响程度可能更大,但持续时间可能更短。(1)短期影响程度可能更大主因第三产业占比提升、消费冲击较大、投资出口支撑有限。从产业结构来看,2018年我国第三产业占比已达53%,较2003年提高了11个百分点,而第三产业受疫情影响程度比第二产业更大;从需求构成来看,本次第三产业和消费面临的冲击可能仍然较大,且非典疫情期间的投资、出口的支持力度大概率较为有限。(2)持续时间可能更短主因全面防疫措施实施更早,控制力度更强。回顾非典疫情,一般认为拐点是2003年4月17日中央政治局常委召开会议,开始全力应对疫情,全国进行大规模公开防疫,2-3周后北京新增病例开始呈现下降趋势(可能与病毒潜伏期有关),2个月后全国疫情基本结束。本次疫情而言,政治局在1月25日召开政治局会议研究疫情防控工作,随后全国进入全面防疫阶段,参考非典经验,最快今年2月份就可能出现疫情拐点,疫情持续时间可能较非典更短。

就本轮疫情而言,消费面临的冲击可能仍然较大。(1)疫情发生在春节期间,恰逢购物、出行等消费活动的高峰,造成的损失可能高于全年其他时期;(2)全国各省均启动了重大突发公共卫生事件一级响应,消费娱乐、交通、旅游、人口流动等受到更多限制。

投资、出口的支持力度可能相对有限。(1)投资方面,我国地产投资此前已经趋于下行,基建投资的回升虽然有专项债支持,但可能受制于疫情,而制造业投资仍然受到总需求疲弱的压制;(2)出口方面,海外经济景气和中美关系大概率难以出现明显改善。

4. 就业:中小企业受冲击大,就业将恶化 非典疫情期间,就业指标有所恶化。

非典疫情期间,城镇登记失业率由2002年底的4.0%上升至2003年中的4.2%,并在疫情结束后继续上升至4.3%;全国求人倍率2003年全年基本微幅上涨0.02个百分点,涨幅较01-02年大幅收窄。这些就业指标的恶化可能反映了非典疫情期间经济压力加大,第三产业增速放缓的影响。就本次疫情而言,透过各省出台的防治疫情举措来看,预计不少小微企业短期内会受到明显冲击,尤其是建筑施工、餐饮、旅游、交运、娱乐、教育培训等等就业“大户”,因此疫情干扰下,今年稳民企和稳就业的必要性和紧迫性将进一步凸显。

整体来看,本轮疫情对经济的短期影响程度可能更大,但持续时间可能更短。(1)短期影响程度可能更大主因第三产业占比提升、消费冲击较大、投资出口支撑有限。从产业结构来看,2018年我国第三产业占比已达53%,较2003年提高了11个百分点,而第三产业受疫情影响程度比第二产业更大;从需求构成来看,本次第三产业和消费面临的冲击可能仍然较大,且非典疫情期间的投资、出口的支持力度大概率较为有限。(2)持续时间可能更短主因全面防疫措施实施更早,控制力度更强。回顾非典疫情,一般认为拐点是2003年4月17日中央政治局常委召开会议,开始全力应对疫情,全国进行大规模公开防疫,2-3周后北京新增病例开始呈现下降趋势(可能与病毒潜伏期有关),2个月后全国疫情基本结束。本次疫情而言,政治局在1月25日召开政治局会议研究疫情防控工作,随后全国进入全面防疫阶段,参考非典经验,最快今年2月份就可能出现疫情拐点,疫情持续时间可能较非典更短。

就本次疫情而言,多部委协同发力防控疫情。截至2月1日,财政部、发改委、工信部、交通运输部、商务部、央行等多部委已采取了诸多措施,共同抗击疫情,重点可总结为资金、流动性、设施、就业、医用物资、物价、人民生活等方面。

就本次疫情而言,多部委协同发力防控疫情。截至2月1日,财政部、发改委、工信部、交通运输部、商务部、央行等多部委已采取了诸多措施,共同抗击疫情,重点可总结为资金、流动性、设施、就业、医用物资、物价、人民生活等方面。