张文春:《减税与就业法案》对美国公司遣返离岸利润的影响

在《减税与就业法案》颁布之前,美国跨国企业(MNE)的外国利润应缴纳美国税,但仅在汇回美国时才应缴纳。该制度激励企业将利润保持在国外。到2017年底,美国跨国公司在国外积累了大约1万亿美元的现金,其中大部分持有的是美国固定收益证券。根据TCJA,美国转向了准属地原则的税制。按照该制度的原理,纳税人仅要在获利的国家缴纳税款(受最低税率的限制)。从此以后,美国跨国公司的国外利润汇回美国时将不再受美国税收的影响。作为向这种新税制的过渡,TCJA对现有离岸资产存量征收了一次性税(应在8年内缴纳),而不论资金是否被汇回,从而取消了将现金留在国外的税收优惠。

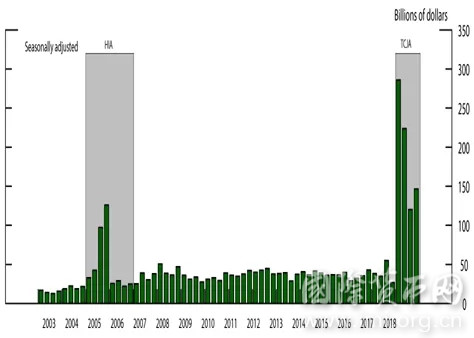

国际收支平衡表的数据显示,美国公司在2018年汇回了7770亿美元,约占2017年末离岸现金持有量估计存量的78%。遣返在2018年上半年最为强劲,被带回了5100亿美元,并在2018年全年持续增长,尽管步伐放缓(图1)。尽管放慢了脚步,但由于TCJA取消了将利润保持在国外的税收优惠措施,因此遣返流量仍可能高于TCJA生效之前的水平。作为参考对照,2004年的《本土投资法案》(HIA)实行了免税期,将遣返税率暂时降低了一年,导致2005年遣返了3120亿美元,其中约7500亿美元被保留在国外。应该注意的是,遣返反映了纯粹以会计手段向美国的资金转移:以前由外国子公司持有的资金现在由美国母公司持有。

资料来源:东亚银行国际收支数据。

自TCJA通过以来,遣返资金对公司融资方式和投资决策的潜在影响引起了投资者的广泛关注。有详细分析的结果显示,2018年遣返的资金与股票回购的急剧增加有关。但其对投资产生影响的证据不是很明确。尽管数据显示顶级遣返公司在2018年的投资有所增加,但此类公司的投资在TCJA之前就已经呈上升趋势,这使得很难确定增加的多少是否是因为遣返与其他同期因素,例如政策或经济状况的其他变化造成的。当然,要确定地给出一个结论可能为时过早,因为投资的增加可能需要更长的时间才能完全实现。

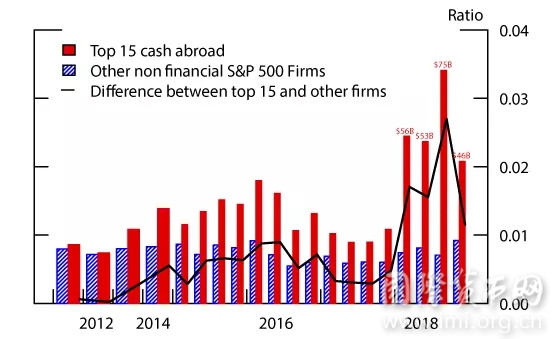

我们的分析调查了在国外持有大量现金的美国非金融公司(特别是前15名持有者)如何部署了遣返资金,并将其融资和投资行为与所有其他非标准普尔500指数公司的进行了比较。在TCJA通过之前,排名前15位的现金持有者约占离岸现金总持有量的80%,其全部现金(国内及国外)中的约80%存放在国外。

图2显示,在2017年12月下旬TCJA通过之后,紧随其后,前15名现金持有者的股票回购急剧增加,2018年回购与资产的比率增加了一倍以上(红条)。以美元计算,这组公司的股票回购从2017年的860亿美元增加到2018年的2310亿美元。即使在前15名现金持有者中,最大的现金持有者的股票回购也占据了大部分:2018年,前15名的现金持有者中,前5名的现金持有者占遣返总数的65%,仅首名持有者的现金持有者就占32%。除了排名前15位的现金持有者以外的非金融标准普尔500指数公司的股票回购也有所增加(蓝色柱),但明显少于排名前15位的持有者的回购;结果,在TCJA(黑线)通过后的一年中,两组之间的回购资产比率之差增加了一倍以上。公司还可以通过发放股息向股东支付现金;但是,与回购不同,与前一年同期相比,前15名现金持有者的股息几乎没有变化。同样,学术研究表明,在2004年HIA期间,大部分遣返的资金都用于回购股票(见Dharmapala,Foley和Forbes(2011))。

资料来源:Compustat;彭博社

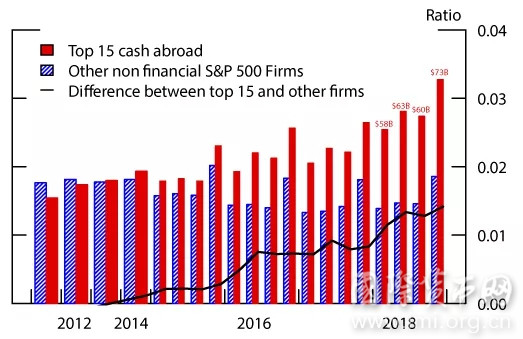

前15名现金持有者的投资在2018年也有所增长(图3),尤其是相对于其他非金融标准普尔500指数公司(黑线)而言。但是,投资的增长远不如股票回购的增长明显。对于排名前15位的现金持有者而言,投资(资本支出加上研发支出)与资产的平均比率从2017年的2.3%上升至2018年的2.8%,而其他非金融标准普尔500指数公司的平均比率则保持在1.5%的水平。但是,应该指出的是,在TCJA之前的几年中,前15名现金持有者的投资一直处于上升轨道中(以美元计算(红条)),相对于其他非金融标准普尔500指数公司(黑线)。鉴于这种以前就存在的上升趋势,即使在没有离岸资金遣返的情况下,也很难知道前15名现金持有者所观察到的投资增长中可能有多少是回流资金造成的。此外,在TCJA通过之前,前15名现金持有者的投资增加与以下观念一致:由于这些是大公司,它们进入资本市场满足其投资需求方面面临显着的限制或成本比较少。当然,要得出明确的结论可能为时过早。

资料来源:Compustat;彭博社

遣返公司还可能选择偿还债务。实际上,2018年前15名现金持有者的债务总额减少了840亿美元(图4)。相比之下,2018年,除排名前15位的现金持有者以外的非金融标准普尔500强公司的总债务增加了1570亿美元。但是,如图4所示,排名前15位的现金持有者的债务资产比率下降的幅度不是特别大(下降2个百分点,或从2017年第四季度的约32%下降至2018年第四季度的30%)。

资料来源:Compustat;彭博社

迄今为止的分析表明,遣返的最大影响在于股票回购。现在,我们问,遣返如何为这些方案提供资金?鉴于大多数离岸基金都投资于流动性美国固定收益证券,因此人们可能会期望,遣返后的前15名现金持有者会出售其中的一些证券。证据支持这一假设:图5描绘了证券的净购买量(按资产划分)并显示出,在连续多年净购买证券后,前15位现金持有者在2018年的确变成了净卖方。前15位现金持有者在2018年出售了约1150亿美元的证券,2018年第一季度的销售额最为强劲(660亿美元,占总资产的3%),并且在整个2018年持续增长。尽管增速有所放缓,但这与图1所示的遣返速度一致。

图5 净购买证券与资产的总比率

注意:显示2015年之前的年份的季度平均值。

注:原文为Smolyansky Michael,Gustavo Suarez和Alexandra Tabova (2019)在美联储官网上的文章:“美国公司离岸利润的汇回:2018年以来的证据”。