张文春:受《减税与就业法案》影响,美国税负下降

经合组织的年度收入统计报告发现,美国的税收与国内生产总值之比下降了2.5个百分点,从2017年的26.8%上升到2018年的24.3%。同期,经合组织相应的税收占国内生产总值的比率的平均数增长0.1个百分点,由34.2%提高到34.3%。美国的税收占国内生产总值的比率从2000年的28.3%下降到2018年的24.3%。同期,经合组织2018年平均水平为34.3%,而2000年为33.8%。在此期间,美国2000年税收与国内生产总值之比最高,为28.3%,2009年最低,为23.0%。

受到2007-2008年的经济和金融危机的冲击,美国的税收占国内生产总值的比率下降,在2010年稳定下来后呈现出持续上升的趋势。但受到了《减税与就业法案》公司所得税税率从35%降到21%以及向属地税制过渡的影响,美国的个人所得税和公司所得税收入双双下降,导致了美国2018年的税收占国内生产总值的比率下降了2.5个百分点。

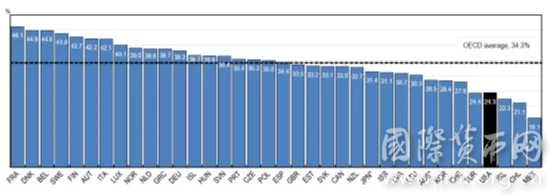

(二)2018年税收占国内生产总值的比率

2018年,美国在36个经合组织国家中的税收与国内生产总值之比排名第33位(仅高于爱尔兰、智利和墨西哥)。2018年,美国的税收与国内生产总值之比为24.3%,而经合组织的平均水平为34.3%(比平均值低了10个百分点,比法国低了将近20个百分点)。2017年,美国在36个经合组织国家中,税收占国内生产总值的比例排名第32位。

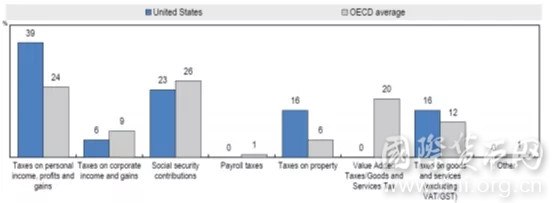

2017年与经合组织平均值相比的税收结构如下图所示。

2017年美国和经合组织的税制结构的比较

相对于经合组织的平均值,美国的税收结构特点是:

1、高度依赖源于对个人所得、利润和利得征收的税种的收入,且源于财产税、除去增值税/商品和服务税之外的商品和服务税的比率(销售税和特别消费税)比较高。

2、源于对公司所得、利得和社会保险征收的税种的收入的比率下降了。

3、没有来自工薪税和增值税的收入(美国没有开征增值税)。

(二)税制结构

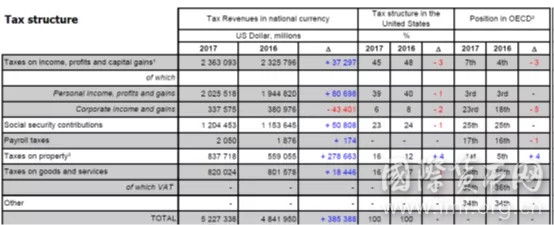

美国2017年全部税收收入为5.227338万亿美元,比2016年度的4.841950万美元增加了3853.88亿美元,所得、利润和资本利得税占全部税收收入的比率为45%(2016年为48%,下降了3个百分点)。其中,个人所得税占比为39%(比2016年的40%下降了1个百分点);公司所得税占比为6%(比2016年的8%下降了2个百分点);社会保险税占比23%(比2016年的24%下降了1个百分点);财产税占比16%(比2016年12%上升了4个百分点);商品和服务税占比为16%(比2016年的17%下降了1个百分点)。

表注:录得的税收收入是所有各级政府的净收入,由于循环反复的原因表中的数字加起来和总额不等。

1、包括在在个人所得和公司所得之间无法划分的所得税;

2、最高比率的国家被列为第1名;最低比率的国家被列为第36名;

3、美国纳税人在2017年由于新的税法那些未遣返国内的海外累积盈余部分也缴纳了税款,发生了纳税义务。然而,美国可能在8年内分期缴纳认定的遣返金额的税款,因此,这些数字代表的2017年的纳税额和税收收入的实际收入额之间有很大的差异。