张瑜:经济增速稳健,去杠杆仍有空间 —— 一季度经济数据点评

2018年一季度GDP及其他宏观经济数据出炉,一季度GDP当季同比6.8%,整体平稳,符合市场预期。分项看,投资放缓,消费平稳,出口走弱。预期二季度经济增速稳健,去杠杆、化解债务风险仍有空间。

本文分为三个部分:第一部分点评一季度GDP数据,第二部分点评3月投资、地产、工业、消费等宏观数据并展望二季度走势。第三部分分析二季度货币政策、财政政策走向。

一、一季度GDP:整体平稳,符合预期

2018年一季度GDP当季同比6.8%,与去年四季度持平。整体平稳,符合市场预期。2017年累计同比6.9%。

从产业看,第三产业拉动最大。第一二三产业分别增长6.8%、6.3%、7.5%,分别拉动0.2、2.5和4.2个百分点。

从三辆马车看,消费是主要驱动力,拉动5.3个百分点,投资拉动2.1个百分点,净出口拖累0.6个百分点。

展望:一季度实体经济表现整体平稳,投资放缓,消费平稳,出口走弱。预期二季度经济增速稳健,去杠杆、化解债务风险仍有空间,投资增速放缓,消费保持稳定,出口不确定性增加。

二、3月宏观数据点评

以下对3月份固定资产投资、地产投资、工业增加值和消费数据进行点评。

(一)固定资产投资:受基建、制造业拖累,边际放缓

1-3月,固定资产投资累计同比7.5%,下降0.4个百分点。3月当月同比7.1%,较1-2月回落0.8个百分点,边际放缓主要受基建和制造业拖累。

分产业看,第一、二、三产业增速全面回落。第一产业(24.2%)比1-2月回落3.6个百分点,第二产业(2%)回落0.4个百分点,第三产业(10%)回落0.2个百分点。

分行业看,地产回升,基建、制造业回落。3月地产投资10.4%,上升0.5个百分点,主因是去年土地购置大增的滞后效应;基建投资13%,回落3.1个百分点,主因年初财政支出较少;制造业投资3.8%,回落0.5个百分点,主要受出口走弱(净出口拖累GDP0.6个百分点)、终端需求疲软(水泥下降-15.6%)影响。

分地区看,东部地区(6%、0.3个百分点)微升,中部地区(10.2%、-0.5个百分点)和西部地区(9.4%、-1.7个百分点)增速回落,东北地区(1.4%、-6.7个百分点)投资增速大幅放缓。

民间投资持续回升。3月民间投资当月同比8.9%,上升0.8个百分点。一季度民间投资占总投资比重提升至61.9%,前值60.5%。

展望:地产投资受益于去年拿地滞后效应,维持高位,但后续随着拿地效应边际减弱,地产投资的持续性有待进一步观察。基建投资受制于财政预算内外掣肘,上行空间有限。制造业在出口不确定性增强、国内终端需求走弱的大背景下,难有大作为。

(二)地产投资:去年拿地增加滞后效应支撑,维持高位

地产投资回升。1-3月地产投资累计同比10.4%,上升0.5个百分点。3月当月同比10.8%,回升0.9个百分点。地产投资持续上涨,主因去年拿地增加的滞后效应所致。

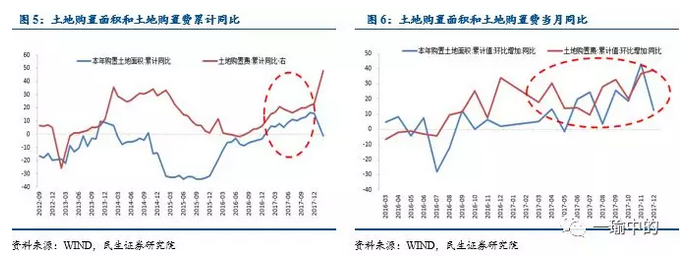

从土地购置费来看,去年拿地累计同比15.8%,特别是下半年,土地购置面积累计同比维持在10%以上。由于土地购置费的缴纳期限为一年,大多数都是快到最后期限时才缴纳,因此,去年分期缴纳积累的土地购置费开始在今年集中偿付(2月同比47.9%),推高今年的地产投资。但值得注意的是,土地购置费虽然计入当期地产投资,却不计入GDP,所以对GDP的拉动作用有限。

从建安费用来看,前期拿地大增的滞后效应对今年上半年建安投资形成支撑。房企从拿地到新开工一般需要6-10个月时间,叠加冬季开工较少和春节停工影响,3月新开工当月同比17.8%,较1-2月(2.9%)大幅提高,表明去年下半年土地购置增加效应在今年年初开始逐渐显现,建安投资对今年上半年地产增速形成支撑。

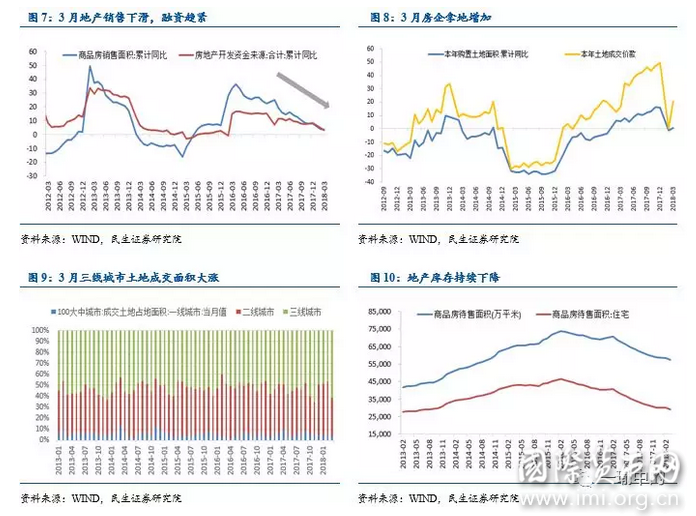

从今年一季度情况来看,销售下滑。1-3月销售面积累计同比3.6%,下降0.5个百分点。3月当月同比3.2%,下降0.9个百分点。其中,住宅(占商品房销售面积的86.79%)增长2.5%,提高0.2个百分点。分地区看,东部(-7.3%、-1.8个百分点)销量下降,中部(14.6%、3.9个百分点)销售加快,西部(12%、-1个百分点)和东北(8.5%、-6.7个百分点)增速回落。

房企融资趋紧。1-3月房企到位资金累计同比3.1%,回落1.7个百分点。3月当月同比转负,为-0.03%。分项看,国内贷款略涨(0.6个百分点)但仍持续低位(0.9%),自筹资金(5.1%,-2.1个百分点)和定金及预收款(11.2%,-3个百分点)增速放缓,利用外资受高基数影响继续大减(-78.4%),个人按揭贷款(-6.8%)受银行放贷紧缩影响连续6个月负增,且降幅增大(-2.5个百分点),外部融资环境紧缩。

拿地增加。3月土地购置面积当月同比3.5%,1-3月累计同比0.5%,前值-1.2%。主因三线城市供地增加,土地成交面积大涨(3月100大中城市供地当月同比17.31%,其中一、二、三线城市供地当月同比-21.45%、9.28%和30.84%,3月三线城市成交土地面积同比61.4%)。

施工平稳,新开工大增。3月施工面积累计同比1.5%,与1-2月持平。3月当月同比3.8%,去年全年维持在3%左右。1-3月新开工面积累计同比9.7%,提高6.8个百分点。3月新开工当月同比17.8%,较1-2月(2.9%)大幅提高。

库存持续下降。受棚改货币化安置推动,房地产库存持续下降,住宅库存去化较快。截至3月底,商品房待售面积5.73亿平米,较2月减少1138万平米;其中住宅待售2.92亿平米,较2月减少954万平米。

展望:2018年一季度受去年拿地大增的支撑,地产投资保持高位,预计今年二季度地产投资仍将受益于土地购置费的延期缴纳和新开工的增加,但拿地滞后效应对地产投资的拉动作用将边际减弱。此外,2018年地产销售持续下滑叠加外部融资环境的紧缩,房企资金端面临挑战,今年地产投资或由去年的拿地主导转为新开工主导,同时PPI同比回落带来的价格因素也将形成拖累,提示关注地产投资的可持续性。

(三)工业增加值:总量回落,结构升级

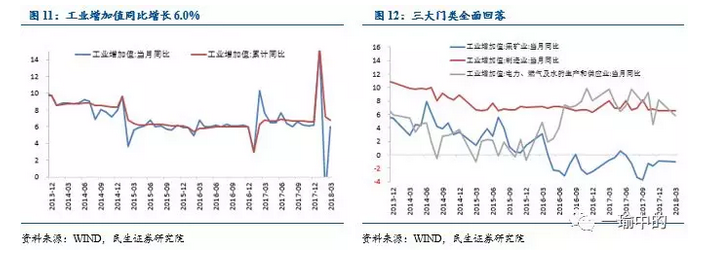

一季度工业增加值累计同比6.8%,3月工业增加值当月同比6.0%,比1-2月回落1.2个百分点。

分三大门类看,采矿业(-1.1%)、制造业(6.6%)、电热气水(5.8%)全面回落。

分注册类型看,国企(5.7%)、股份制企业(6.5%)、外企(4.9%)下降,集体企业(3.9%)改善。

分行业看,汽车制造业(9.5%、4.6个百分点)涨幅最大。黑色金属(5.2%,3.5个百分点)、农副食品(9.3%,2.5个百分点)、化学制造(4.3%、1.9个百分点)有所提升。电热供应业(5.1、-8个百分点)跌幅最大。

分产品看,工业机器人(34.4%、9.3个百分点)涨幅最大。汽车(0.9%、5.9个百分点)由负转正,其中新能源汽车(105.3%、-72.8个百分点)增速下降但仍处高位,制造业结构持续升级。原油加工量(8.3%、1个百分点)、有色(3%、1.1个百分点)等产量增长,水泥(-15.6%、-19.7个百分点)明显下降,发电量(2.1%、-8.9个百分点)涨幅收窄。工业出口增幅收窄,3月出口交货值当月同比4.0%,下降5.5个百分点。

展望:一季度出口走弱,叠加终端需求疲软,工业生产回落。对于二季度,从国内看,地产投资边际减弱叠加基建平稳,终端需求对制造业的支撑有限,企业或进入被动补库存阶段。从国外看,全球贸易保护主义升温,贸易摩擦加剧,出口不确定性增加,外需对制造业拉动作用有限。

(四)消费:消费升级延续,边际改善

3月社会消费零售总额当月同比10.1%,上升0.4个百分点。1-3月累计同比9.8%,上升0.1个百分点。

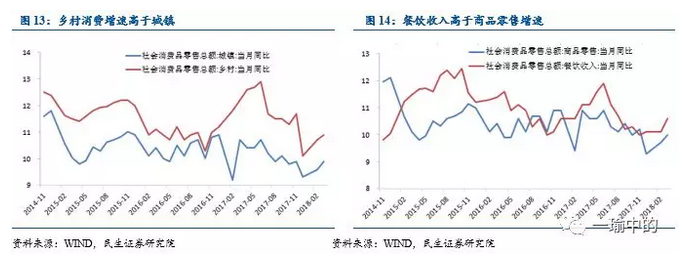

分地区看,乡村消费增速(10.9%)高于城镇(9.9%),乡村、城镇消费均呈企稳态势。

分类型看,餐饮收入(10.6%)超过商品零售增速(10%),两者均较2月有所回升。9月限额以上消费当月同比9.0%,上升0.7个百分点。

分行业看,金银珠宝(7.9%、4.9个百分点)、文化办公用品(4.0%、4.9个百分点)、化妆品(16.1%、3.6个百分点)等增速较快,家用电器(11.4%、2.2个百分点)、建筑装潢(8%、1.2个百分点)、家具类(9.3%、0.8个百分点)等消费增速有所提升。烟酒(9.26%、-0.3个百分点)、汽车(7.4%、-2.3个百分点)、通讯器材(7.7%、-3个百分点)等增速明显放缓。

展望:消费升级延续,乡村消费力提高,消费有望保持平稳。

三、 政策走向:货币政策难以转向,财政政策扩张空间有限

“稳健中性的货币政策+积极财政政策”的政策搭配将延续。实体经济整体平稳、去杠杆仍在半程,货币政策暂时难以转向;受预算内外掣肘,财政政策保持积极但扩张空间有限。

(一)货币政策难以转向

从实体经济看,实体去杠杆工作加速推进。3月新增社融同比少增7900亿元,整体低于历史同期,实体融资明显萎缩。在控制宏观杠杆率的背景下,随着地方政府债务管理加强和金融监管趋严,叠加一季度经济增速平稳,短期内仍有一定支撑,上半年实体去杠杆仍有空间。

从金融监管看,去杠杆仍在半程。央行4月降准1个百分点,主要出于短中长三个维度的综合考量:短期是为防范集中共振造成资金价格波动过大的风险,影响因素包括:4月中下旬税期冲击流动性、整体金融机构超储率处于近几年低位、为资管新规细则落地做准备提前缓释银行负债端压力、二季度债券总偿还量达到高峰、平抑民营与小微企业借贷成本上行明显的问题;中期主要是为今年后续去杠杆与化解债务问题做政策铺垫;长期是货币政策从数量型向价格型转换的必然要求。所以此次降准并不能代表货币政策的粗犷型转向。

总体来看,2018年货币政策保持稳健中性,难以转向。后续是否进一步降准需要考量去杠杆与债转股的推进进度,二次定向降准的概率大,但货币政策全年稳健中性的基调不变,不应简单理解为旧式的转向宽松。

(二)财政政策扩张空间有限

预算内,财政扩张总量稳定,结构改变。2018年财政赤字率下调至2.6%,如果假设2018年GDP名义增速8%,赤字率从3%下调至2.6%,财政赤字约从26798.74亿元下降至23225.58亿元,减少财政赤字安排3573.16亿元。但财政赤字预算安排2.38万亿元,与去年持平。2018年预算内财政扩张结构发生改变,由增加赤字扩张一般公共预算转为通过发行地方专项债等方式扩张政府性基金预算,地方专项债安排多增5500亿元,对冲赤字率下调,总量大致稳定。

预算外,政府融资规范要求加强,PPP等难有作为,加上十九大报告中向高质量发展阶段转变的要求以及政府对财政支出绩效的强调,地方政府传统的经济增长模式或改变,对基建投资的依赖或逐渐降低。此外,PSL等为预算外财政扩张提供了空间,在一定程度上缓解地方政府预算外融资压力。

总体来看,2018年财政政策将继续保持积极,但扩张空间有限。

【原文链接】经济增速稳健,去杠杆仍有空间 —— 一季度经济数据点评20180417