张瑜:新兴市场能否摆脱本轮“美元魔咒”

1、“美元魔咒”和新兴市场危机

(一) 历史上 “美元魔咒”下新兴市场回顾

回顾1970年以来美元走势(如下图),可以发现美元经历了三轮比较大的升值周期,每一段升值周期都伴随着新兴市场一些国家的资金外逃、货币贬值、经济危机等问题。这些由于美元升值引发的全球资金流动、资产价格和大宗商品价格的动荡,被称为“美元魔咒”。如80年代美元升值54%,拉丁美洲国家利率大幅上涨,最终无法偿还外债经济陷入危机;90年代美元升值45.8%,亚洲国家货币被迫升值,出口下滑,贸易赤字上升,外债增加,随后亚洲国家陷入危机;2014年在油价暴跌和美联储加息预期的推动下,美元快速升值10.3%,资金大幅流出新兴市场,新兴市场货币大幅贬值,俄罗斯、巴西经济陷入滞胀。

(二) 美元近期反弹走强 新兴市场是否再度面临“美元魔咒” ?

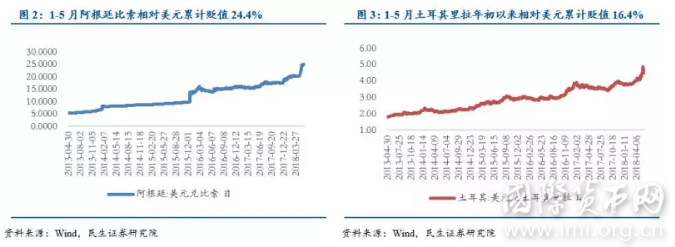

随着近期美元的反弹上涨(美元指数从4月份中旬的低点89.22最高涨至5月的94.86, 最大涨6.3%),阿根廷、土耳其货币大幅贬值。5月阿根廷比索相对美元贬值17%,年初以来比索贬值24.4%,为了抑制阿根廷比索的急剧下跌,阿根廷政府连续三次大幅加息,将基准利率从 27.25%上调至 40%并且被迫调整财政政策,将财政赤字率从 3.2%降至 2.7%。随后土耳其也受到到了美元上涨的影响, 5月24号,土耳其里拉对美元汇率跌到4.85比1,创历史新低。今年年初以来,里拉对美元已经贬值约20%。随后土耳其央行宣布上调后期流动性窗口贷款利率300个基点,从13.5%上调至16.5%。

市场上对新兴市场再度面临“美元魔咒”的担忧加剧。我们认为不论从外储属性、经济基本面还是汇率压力来看,新兴市场抗风险能力明显增强,个别国家由于自身问题可能出现“点”式风险,但发生大范围“面”式传染危机的概率有限,新兴市场应对“美元魔咒”的能力有所增强。

市场上对新兴市场再度面临“美元魔咒”的担忧加剧。我们认为不论从外储属性、经济基本面还是汇率压力来看,新兴市场抗风险能力明显增强,个别国家由于自身问题可能出现“点”式风险,但发生大范围“面”式传染危机的概率有限,新兴市场应对“美元魔咒”的能力有所增强。

2、新兴市场的抗风险能力分析:外储的二元性视角

(一)何为外储的“二元性”?

外汇储备的二元性角度:外债(负债属性)+顺差(资产属性)=外汇储备 。外债是需要还的,体现的是负债属性,外债中境外持有人占比越高,这个负债属性越强;顺差是依靠进出口贸易与服务赚取的收入,体现是资产属性。

外汇储备的结构非常重要:因此并不是一个国家的外汇储备越高越好,在分析外汇储备的总量或与GDP的比值来判定总量风险的基础上,还需要区分外储的结构。

(二)新兴市场的美元魔咒触发链条

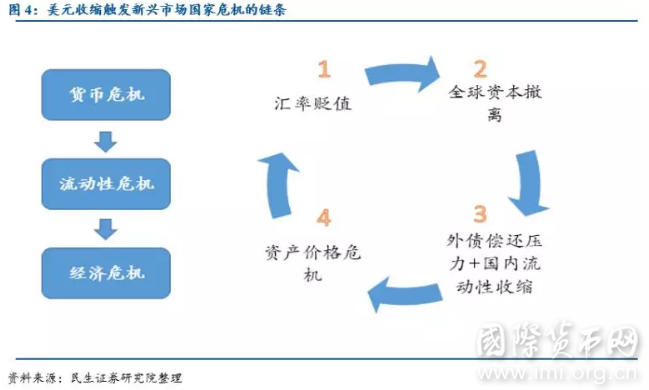

美元收缩触发新兴市场国家危机的链条:汇率贬值→全球资本撤离→外债偿还压力陡增&国内流动性收缩→触发国内金融资产价格危机→汇率进一步贬值→负向循环→形成全面经济危机。整体会经历从货币危机到流动性危机到经济危机的三轮递进。

在可以制止这个链条递进发酵的应对措施中,资本管制最为有效,即在第一步资本撤离就切断这个链条,如2014年卢布腰斩时俄罗斯第一时间进行了资本管制、中国2015年811汇改后开始了宽进严出的资本管制,都是行之有效的防范系统性风险的必要措施。

在可以制止这个链条递进发酵的应对措施中,资本管制最为有效,即在第一步资本撤离就切断这个链条,如2014年卢布腰斩时俄罗斯第一时间进行了资本管制、中国2015年811汇改后开始了宽进严出的资本管制,都是行之有效的防范系统性风险的必要措施。

但是为什么其余新兴市场国家不能效仿,大家第一时间都采取资本管制工具不就可以切断风险传染链条了?这就与其外储的二元性结构问题相关。简单而言,外债是需要还的,顺差是自己赚的。一个国家可以刚性获得顺差的能力越强(比如俄罗斯的原油是具有全球需求刚性的;中国是因为足够大的经济与资源体量以及产业链比较优势,因此有强大的赚取顺差的能力),其应对美元流动性收缩的能力越强,使用资本管制工具的底气更足,纯粹依赖外债融资美元发展的小规模国家,是不敢动用资本管制工具的,将会丧失发达国家资本的信任与国际机构的援助,使得复苏变得遥遥无期。

(三) 以外储二元性视角分析新兴市场的抗风险能力原理

1、外储负债属性较强,抵制汇率和资本流动冲击能力越差

一个国家外储负债属性越强,表明其过度依赖融资美元来发展经济,其在美元流动性收缩的时候所受冲击会越大,其需要面临外资撤出、偿还外债成本上升、国内流动性被动收缩的负面冲击,由于后续复苏需要依赖全球对其风险偏好的回升+再度借到外债+得到国际机构的援助等因素,因此轻易不敢动用过于严格的资本管制手段,只能被动接受汇率与资本流动的冲击,新兴市场很多小规模国家过去的多轮冲击都是这样的原理。

2、外储资产属性越强,应对美元流动性收缩的能力越强

一个国家外储资产属性越强,其应对美元流动性收缩的能力越强,资产属性强意味着其相对刚性获得顺差的能力较强,即便在汇率波动比较大是时候,仍能靠产业链比较优势和特定大宗商品的刚性需求赚取顺差,其经济内生动能相比简单的依赖外部融资的国家更具有稳定性,使用资本管制工具的回旋空间更大底气更足,而且其后续恢复的主观掌控力相对较大。

3、外债持有结构中海外机构占比越高,其抗风险能力越差

外储负债资产属性的分析,还需要注意一点,外债的持有者结构也很重要,即外债持有结构中海外机构占比越高,其抗风险能力越差;如外债持有机构中本国部门(包括本国海外分支机构和海外外汇留存)自持比例越高,其抗风险能力越好,换句话说还是需要该国企业本身有较强的赚取顺差外汇的能力,才有较大的海外留存。2018年5月末,MSCI新兴市场24个经济体所发的美元债中,欧美国家持有比例达到92.21%。在美元债存量中,中国企业在外发行的美元债存量已经高达8000亿美元,占整个新兴市场市场美元债近7成,但其中大部分是中国机构的海外分支机构和海外外汇留存在持有,这类似于自身的左右手互持,因此中资美元债一直是新兴市场的抗风险品种,波动小回撤小,在海外流动性波动时抗风险能力明显强于其余国家。

4、新兴市场难重复1997与2014年魔咒,形成传染性危机的可能性较低

这一次与前两次有什么不一样?从外储属性、经济基本面还是汇率压力来看,新兴市场抗风险能力明显增强,个别国家由于自身问题可能出现“点”式风险,但发生大范围“面”式传染危机的概率有限。

1997年新兴市场过度依赖外债,造成国内经济过热,外汇储备的负债性过强,在美元流动性收缩的背景下,开启危机链条+无法有效启动资本管制手段。目前新兴市场国家在2014年进行过较为大幅度的汇率压力出清,国内经济连续两年受挫,2017年全球贸易好转后企稳,尚没有明显的过热征兆,各个国家外债/外储比例相比1997年有所下滑,即外储的负债性下滑、资产性有所增强。

(一)原因一:新兴市场外储负债性下降,资产性增强

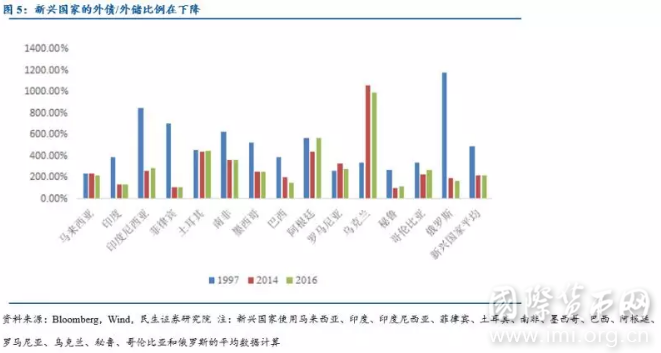

新兴市场国家的外债占外储的比例在下降,外储的资产性增强:新兴市场国家的平均外债/外储的比例由97年的489%, 14年的223.40%,下降至16年的220%,表明多数新兴市场国家抵抗冲击的能力有所增强。

(二)原因二:新兴经济体经济基本面没有过热 内生稳健性增强

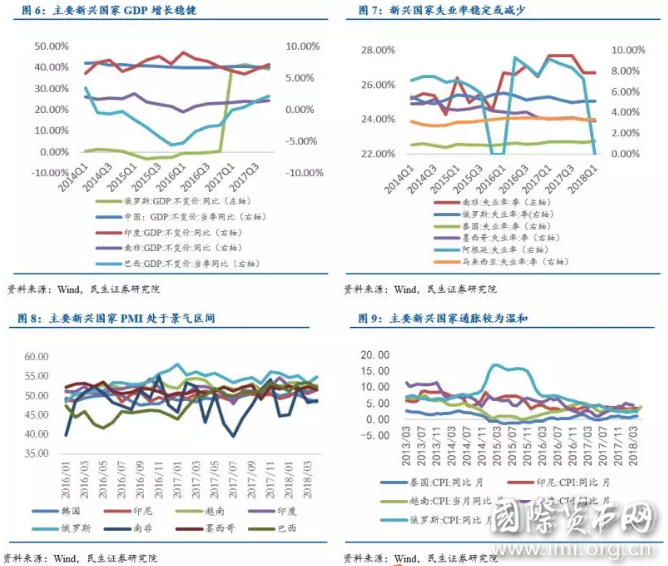

1997年当时新兴市场很大的问题在于过度依赖外债造成的内在经济过热,目前来看,新兴经济体基本面没有过热,受益于2017年全球增长强劲,内生稳健性增强。受益于全球主要发达经济体稳步复苏以及大宗商品价格的回升,2017年新兴市场国家经济增速大幅下滑势头得到抑制,总体呈现缓中趋稳的发展态势。2018年一季度新兴经济体继续保持稳定增长,最新采购经理人指数PMI处于50上方,经济继承保持扩张态势(新兴市场中仅有欧非中东地域PMI低于50)。与此同时,新兴市场除个别国家如阿根廷外,整体通胀较为温和,失业率不断下降。

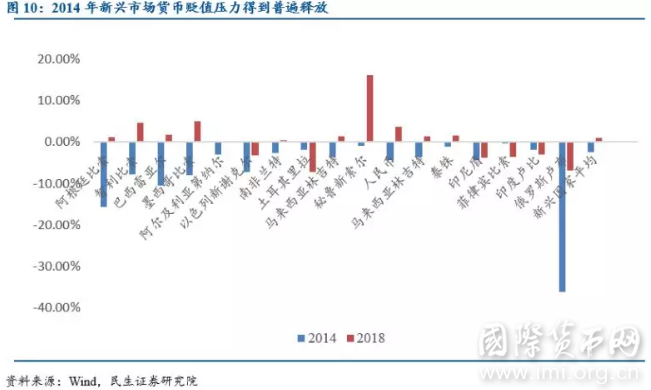

(三)原因三:新兴市场汇率压力在2014年已经释放过一轮

汇率贬值压力在2014年已经普遍得到释放。美元指数在2014年上涨了近10%, 新兴市场货币普遍贬值,俄罗斯(最大贬值36.13%)、巴西(最大贬值10.49%)、墨西哥(最大贬值7.95%)、阿根廷(最大贬值15.67%)、智力(最大贬值7.72%)、以色列(最大贬值7.29%),主要国家汇率的贬值压力已经普遍得到释放。

(四) 原因四:本轮美元是阶段性反弹 非反转

本轮美元走高是小波段反弹,并非反转:本轮美债跌+美元涨并非是对美国经济的乐观模式的开启。通胀陡升并不是内生薪金增速推动而是外生贸易战因素造成,对经济害大于利,使得美国货币政策选择更加复杂;美债利率陡升是期货空头快速补仓造成,但空头持仓已位于相对高位,没有进一步增加的空间,未来需关注如下情况,一旦有经济信号低于市场预期,空头集中平仓或触发踩踏从而使得利率快速下降;全球增持美债的动能仍普遍存在;美国经济增速大概率在未来9-12个月开始回落;欧洲经济仍待观察,欧洲经济明显走弱反衬美国的概率尚不够高,因此美元本次是短期反弹而非反转。

4、本轮美元反弹对中国影响有限

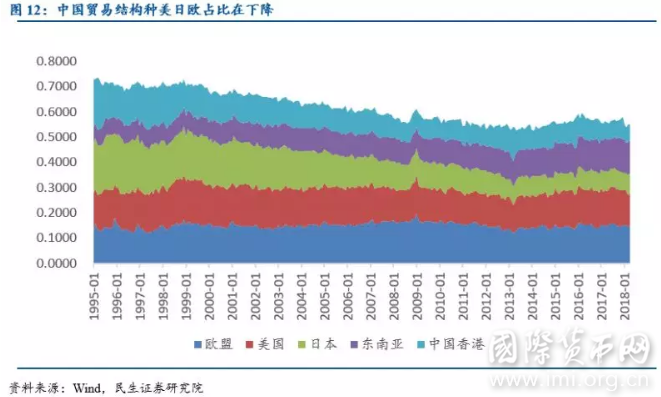

(一)贸易结构视角:我国贸易结构更均衡 受个别国家冲击较小

目前我国贸易结构更加均衡:从我国贸易结构来看,我国的进出口贸易并没有过度依赖特定国家,个别国家的贸易冲击可以利用其余地区补充的回旋空间增大。1997年中国尚未加入WTO,贸易结构相对比较依赖美日欧(美日欧贸易总额占我国贸易总额的50%),现在我国贸易结构相对均衡(美日欧贸易总额占比下滑至35%左右)。

(二)经济基本面视角:目前经济基本面优于过往

我国目前基本面优于1997年与2014年。2018年1Q 我国GDP当季同比增速为6.8%,和去年四季度持平,经济增长率已经连续11个季度稳定在6.7%-6.9%的区间。物价形势总体稳定(1季度CPI同比增长为2.1%)。整体上来看,我国目前的经济基本面要优于1997和2014年。

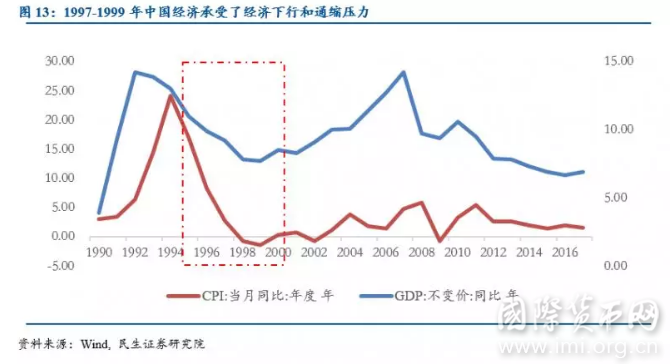

1997年中国国内经济过热后去产能: 1997年东南亚危机使得中国外部压力加大,前期投资过度扩张产生的问题,包括产能过剩、财政压力加大、企业过度举债、银行坏账率高企等进一步恶化。1998年正式开始去产能,随着化解产能的深入,政策不断加码,中国经济承受了经济下行和通缩压力。98和99年GDP增速分别为7.8%、7.6%,较之前经济增速明显下一台阶,CPI则在98年1月至99年6月由0.3%下降至-2.1%。

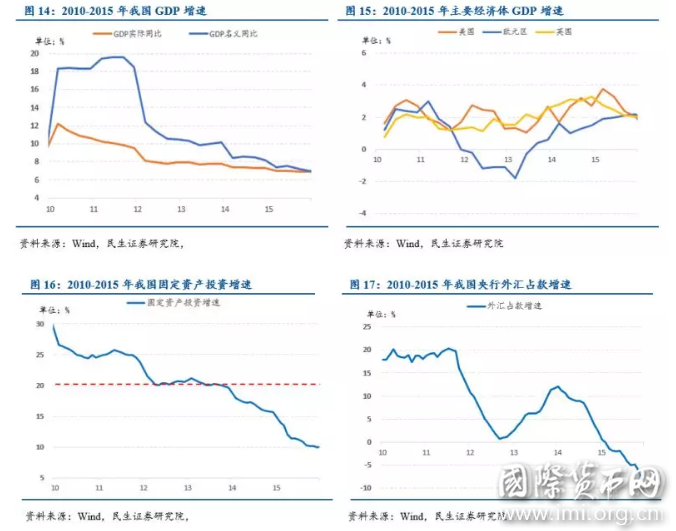

2014年是我国面临的是三期叠加压力+第二轮过剩产能同时与美国经济形成了过强的经济货币双周期背离:一方面,2014年经济体现出增速下行、风险暴露的特征,处于“经济增速换挡期+结构调整阵痛期+前期政策消化期”的三期叠加阶段。从实体经济到金融系统各项指标都出现了边际大幅回落。另一方面,与中国经济下行相比,美国经济形势复苏好转,美联储从2014年开始逐渐缩减QE规模,货币政策边际转向。

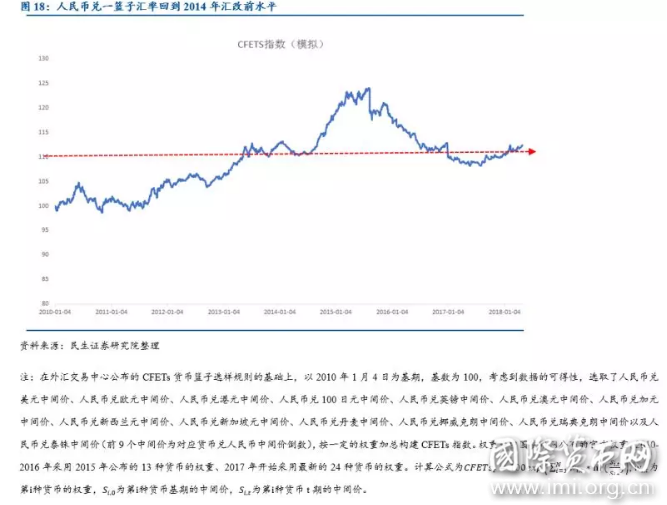

(三)汇率机制视角:人民币汇率机制更加市场化

人民币汇率机制更加弹性化与透明化。1997年中国国内去产能,全球对中国没有信心,国际金融资本才袭击港元,才有所谓的香港保卫战。2015年通过811汇改,人民币汇率端压力基本释放,对海外资本应对能力增强,汇率形成机制更加透明化,没有过度积攒贬值或升值单边压力。人民币兑一篮子汇率回到2014年人民币贬值压力的起点水平。

(四) 离岸视角:香港作为离岸第一线,波动增加,但基本面无忧

香港市场波动增加,但不必过度担忧:相比1997年,大陆现在对香港的支持力和后盾作用明显增强。1997年香港地区占大陆GDP比重较高为18.44%,现在比重已经下降至3%左右。虽然近期美元走强下,港元不断触及弱方兑换点位,但风险有限。1)香港外汇储备充足,足以应对本次港币贬值 2)联系汇率制经过数次考验之后,自我稳定能力更强 3)香港经济基本面稳健,香港资产仍具备吸引力 4)港币触及弱方兑换,为金管局收回超发货币、利率正常化提供条件 5)金管局有足够经验维护汇率稳定,认为金管局将继续维护港币汇率,不必过度担忧港币风险。

(五) 资本流动视角:中国资产吸引力仍强,资本呈现净流入

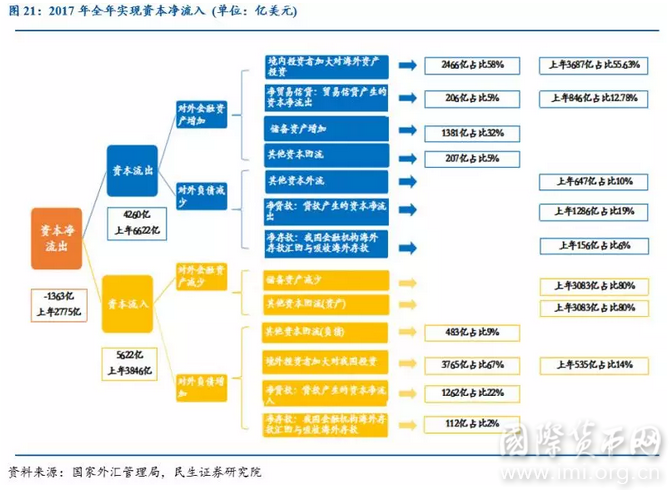

2017年是我国跨境资本流动实现资本净流入,外资对我国证券投资开始放量:2017年我国跨境资本实现全年净流入1363亿美元(2016年为净流出2775亿美元),其中外资来华投资大幅上升(2016年增加535亿,2017年增加3765亿)。另外,受A股加入MSCI以及债券通上线等利好消,外资对我国证券投资(股权+债券)在2017年三季度开始放量,4季度增量在731亿美元(上季度为1125亿美元)。

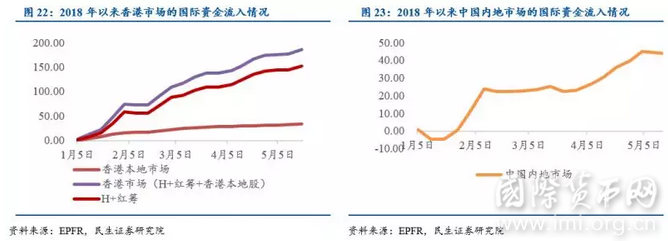

中国资产吸引力仍强,年初以来国际资本仍在流入;2018年以来,国际资金对香港市场和中国内地市场累计净流入呈上升的趋势。根据EPFR的数据显示,截止5月19日,国际资金净流入香港市场186.28亿美元(H+红筹+香港本地股),流入A股43.82亿美元。在5月份最新统计报告中,国际金融协预计2018年新兴市场跨境资金仍然呈现净流入态势,流入规模在3460亿美元,高于2017年的2830亿美元。

(民生证券宏观固收研究助理齐雯对本文亦有贡献)