陈卫东:人民币汇率变化及影响因素分析

一、人民币汇率与交易行为变化

国际收支变化与人民币汇率直接相关。在过去很长一段时期,我国保持着国际收支双顺差。然而,2014年下半年以来,我国国际收支开始出现一系列变化,资本金融项目开始出现逆差;经常项目仍然为顺差,但其中服务贸易逆差增速突出,逆差金额占到货物贸易顺差的一半,这一趋势值得关注。

在人民币贬值预期下,境内居民主动调整结售汇与涉外收付结构,加大外汇资产持有,减少外汇负债,银行代客结售汇和代客涉外收付款均出现逆差。2014年下半年以来,结汇率降至68%左右,售汇率增至76%。从逆差构成来看,外汇存款、现金持有、资本外流规模有所增加。

企业主动调整投资与交易行为。近年来,中国企业加快“走出去”与对外资产配置,掀起海外并购浪潮,对外直接投资逐渐超过外商直接投资。值得关注的是,民营企业正在成为海外并购的主力军,部分聚焦于不动产或与其主营业务相去甚远标的,存在资产转移、押注汇率贬值的嫌疑。同时,企业快速调整外债规模与结构,2016年9月末全口径外债规模较2015年3月末下降14%,其他接受存款公司和其他部门外债规模分别降低27%和20%,短期外债占比快速下降。

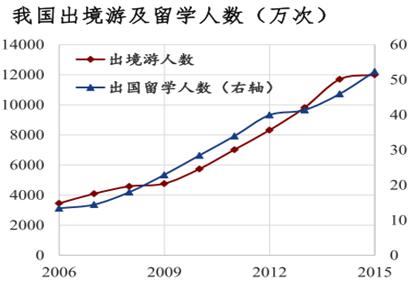

从个人行为来看,出国与资产配置需求加剧资本外流。旅行与运输构成服务贸易逆差的主要部分。2015年,我国出境游1.2亿人次,出国留学52万人,这两方面的外汇需求就达1900亿美元。人民币贬值预期或将进一步促使资本外流。目前,我国亿万级富豪约9万人,千万级富豪134万人。从高净值人群海外投资特征来看,42%存在海外金融投资需求,46%存在海外置业需求,30%存在海外移民需求;其中,八成海外投资出于资产配置和分散风险需要,保值增值需求相对较弱。当前,我国国内主要产品收益率均高于美元资产,大规模外汇资产投资并非理性行为,用收益率难以解释。

在人民币贬值预期下,资本违法违规流出压力增大。当人民币汇率大幅变动时,内地和香港进出口统计缺口也存在较大波动,虚构贸易仍是资本违法违规外流的主要渠道。另一方面,直接投资项目、内保外贷、地下钱庄、第三方支付机构等成为资本外流的灰色渠道。此外,随着人民币国际化进程快速推进,资本也借助跨境人民币使用渠道出境。从银行涉外收付款币种结构来看,人民币正在成为资金流出的主要币种。

离岸与在岸人民币汇率互动与风险溢出效应增大。随着资本账户逐步开放,离岸对在岸影响力与风险传导会增强。离岸做空人民币通过杠杆放大影响,加剧汇率贬值压力,Hibor屡创历史新高。

人民币汇率贬值预期与资本外流相互强化,我国居民企业与个人持有外币需求动机较大,在市场上形成了一致行为。

二、全球资本流动大环境

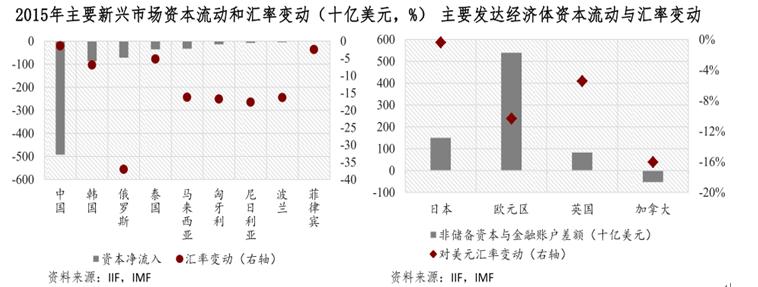

美国退出QE、启动加息进程后,新兴市场资本呈现净流出态势。新兴市场资本流出并非新现象,然而当前与过去资本流出存在较大差异:以往新兴市场不被看好,或存在巨额财政赤字,或国际收支出现严重逆差;当前新兴市场经济增速较高,国际收支总体平衡,资本流出与实体经济有所背离。亚洲新兴经济体是本轮资本流动波动最大的地区,其中,中国资本净流出最为严重。2015年,亚洲新兴市场资本流出约六千亿美元,我国资本流出近五千亿美元;2016年,亚洲新兴市场资本流出约三千亿美元,我国资本流出约两千七百亿美元。

2014年至2016年,新兴市场货币出现不同幅度地贬值,但汇率贬值最大的国家并非资本流出最多的国家;发达经济体货币也有所贬值,但除了加拿大以外,英国、日本、欧元区均呈现资本流入态势。这一方面让我们重新思考全球如何看待和评价新兴市场发展前景,另一方面也说明发达国家的经验不能简单套用在发展中国家,发展中国家的经验也不能简单地套用在我国。

三、美国经济展望与美元周期

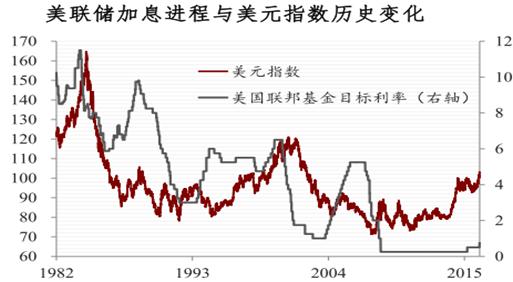

过去四十年,美元有四次升值周期,美元升值就意味着其他主要货币相对贬值。因此,人民币贬值应该放在全球主要货币对美元贬值的大环境中来看,在一定意义上人民币现在面临的贬值压力在于美元升值空间及其对全球、对我国带来的问题与影响。本轮美元走强是有理由的,美国经济复苏快于其他发达经济体,美联储开启加息进程,对美元走强产生一定的支撑。然而,美国经济较快增长究竟能持续多久?当前,美国经济并未出现核心增长点,本轮加息也不同于以往抑制经济过热,仅是回归正常化,加息进程或将较为缓慢。特朗普赢得美国大选后,市场都在炒特朗普预期,但近期这种预期有所降温。特朗普推行的政策能否执行或落实程度都具有一定的不确定性,也将对美元形成影响。

四、对策建议

当前,在人民币贬值预期下,我国企业和个人加速外汇持有,扩大外汇需求,进一步加剧资本外流与汇率贬值,市场面临单边趋势与一致的行动。这与前期人民币单边升值面临的困境相似。在这种环境与情绪下,我们很难找到市场出清点,人民币适度贬值有利于出口,但也会使市场主体行为调整动机增强,加大服务贸易与资本金融项下逆差。面对人民币贬值压力,我们一方面应当抓住市场情绪转变、美元汇率调整的时机,注意实现人民币汇率双向波动,完善人民币汇率制度安排;另一方面,加强资本流出管理,打击资本外流灰色渠道,有效引导市场情绪,进行必要的汇率干预,为我国宏观调控保留空间。