丁剑平:建设自由贸易港有助于人民币汇率形成机制的尝试

一、汇率背后第一条曲线是基于利率平价论的收益率曲线

短期互相参照背后是各类货币的利率收益率曲线,也就是即期汇率的决定是受到远期汇率影响的,在他们之间形成了收益率曲线(见图1)。

图1 互相参照货币篮子作为短期收益率曲线的基础

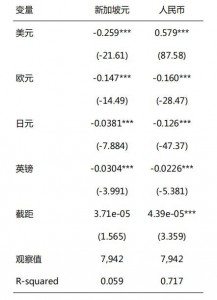

在全球各国对资本项目管制很不相同的今天,各国资产价格(房地产等)悬殊,若本国资产价格相对其他国家要高,鉴于一价定律,若不实行部分资本项目管制,那就势必会造成本币贬值。也就是由于资本项目管制使得用利率差距来解释汇率波动的实证研究在许多国家是不显著的。也就是相互参照的汇率制度背后的利率平价论是不成立的。为此通过运用该利率收益率曲线来建立货币汇率的参照很难建立起收益率曲线。人民币虽然进入了SDR,但没有改变参照篮子的属性,从数据上来看,人民币还是与宣布参照篮子的新加坡元最近似(见图2)。同时从回归结果来看,两种货币参照篮子的权重也有特色(见表1)。两种货币都将美元作为最大权重,但人民币超过新元一倍(正相关);其次是欧元;权重差不多;人民币参照日元比重大于新加坡元,考虑到中日贸易的规模;新加坡元参照英镑比重大于人民币,新加坡毕竟处于亚洲通往欧洲的咽喉要道(马六甲海峡)。

表1 新加坡元与人民币参照篮子的权重对比

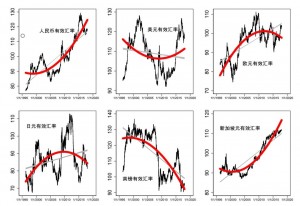

图2 人民币与其他五种货币的有效汇率的比较

无论线性还是非线性角度看,人民币的有效汇率最接近新加坡元。美元与欧元汇率负相关(线性 + 非线性);日元与英镑汇率线性负相关,它们的非线性则是正相关。参照一篮子货币是做离岸业务的国家货币汇率制度是最好的模式(完全匹配利率收益率曲线),最典型的是新加坡元,新加坡宣布其货币参照一篮子货币,因为新加坡全境是一个离岸金融港。新加坡元适用于利率收益率曲线。如今人民币离岸业务量远远超过在岸业务,在时间上,离岸人民币汇率引领在岸人民币前2分钟。交易量也相对规则。这也会规范在岸人民币市场。如果自由贸易港的人民币离岸业务的引入,再将自由贸易港与大宗商品的存储、加工、中转等结合起来,则可以“倒逼”中国资本项目进一步开放,真正实现汇率决定中的利率收益率曲线。在自由贸易港与汇率形成机制的结合上,可以通过利率收益率曲线与大宗商品收益率曲线结合起来尝试。

表2 上海、新加坡和舟山港口吞吐量及城市排序指数

二、汇率背后第二条参考曲线是大宗商品的收益率曲线

除了澳元等大宗商品货币之外,主要货币对大宗商品价格的控制和影响力是不同的。石油美元(石油衍生品都用美元计价)对美元的国际化发挥着“网络外部性”作用。因为大宗商品的价格波动极为不稳定。那种货币控制了某大宗商品,就会将本国的经济周期强行作用其商品的收益率曲线,从而影响世界经济周期。将全球经济周期服从计价货币国的经济周期,这是货币国际化的最佳模式。相比较作为天然气王国的俄罗斯卢布则没有这么好的运气。

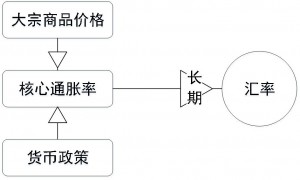

图3 大宗商品价格影响核心通胀率从而决定长期汇率走势

面对上述两条收益率曲线的扭曲,利率收益率曲线受到资本项目管制、大宗商品价格收益率曲线受到计价货币国家经济周期的影响。为此建立汇率收益率曲线要根据本国两条曲线的约束来设定。

中国推出的“逆周期因子”是否是一种对两条曲线的修正?短期主要参照一篮子货币,人民币汇率同时又受到银行理财利率、外汇管制以及中国对外贸易地理分布权重的约束条件而调整。长期更多地被“核心通胀率”所约束。长期以来,各国央行都是将“泰勒规则”作为货币政策调整的主心骨,将上述两条曲线带入规则,将本国的产出预测轨迹作为主导,可以得出汇率收益率曲线。可以避免央行疲于奔命的市场干预(“逆周期因子”的淡出和启用)。下面是泰勒规则。

其中是利率(可添加利率收益率曲线),是平均通货膨胀率(可添加大宗商品收益率曲线),是产出(可添加本国经济周期),是潜在产出,代表了产出缺口,即实际产出对潜在产出的偏离百分比。泰勒规则的基本含义是,如果通货膨胀率超过2%的目标水平,或者实际GDP超过潜在GDP,则提利率;如果通货膨胀率和实际GDP处于目标水平,则将利率保持在4%的水平,或者说将实际利率保持在2%的水平。

汇率作为货币政策工具之一,首先是为本国经济服务的,平滑本国经济周期。在本国在通缩的时候,通过汇率适当输入“通胀”,在本国通胀的时候,透过汇率适当输出通胀。国际货币基金组织一直推荐各国央行围绕核心通胀率来调整本国汇率。但实际操作时候并非很容易。对于那些大宗商品计价货币国家来说相对容易,对那些非大宗商品计价货币国家来说则比较难,最典型的是日本,想要输入通胀一直没有成功。日本泡沫经济破灭后一直处于通缩状态之中。

三、自由贸易港建设为人民币汇率形成机制提供“试验田”

中国在获取大宗商品人民币计价方面已经在积极准备。上海自贸区八个大宗商品交易平台中的黄金首先开始用人民币计价,作为品牌的“上海金”诞生是一个标志,因为中国是全球第二大产金国,对黄金的供给有着影响力。紧接着委内瑞拉准备将其石油计价转向人民币,其账户上的人民币享受“上海金”的便利。出现大宗商品人民币计价的聚集效应。然而,沙特拒绝用人民币计价其石油贸易用人民币计价,主要还是其历史的网络外部性“惯性”和突发的政治因素导致。目前上海人民币原油期货交易除了技术性问题之外,还有对各种替代衍生品把控上存在诸多不确定因素,为此还没有最后推出。美元的全球支付系统的便利性和美国资本市场的收益率还是沙特坚持用美元计价的理由,其实美国的石油替代品实力,即美国页岩油产量也是让沙特做出无可奈何的选择。对大宗商品计价的控制关系到各国经济的“命脉”。这样同样也关系到中国经济可持续增长的问题。人民币国际化核心之一就是要促成大宗商品用人民币计价。

在短期主要参考利率收益率曲线难以实现的约束下,努力推进大宗商品人民币计价,让中国经济周期左右大宗商品收益率,未来更多的注意力将注入大宗商品收益率曲线。2017年上半年推出了“逆周期因子”,2018年1月9日根据彭博消息,似乎又要“淡出”“逆周期因子”。央行似乎一直在“疲于奔命”。若不再是“摸石子过河”,而是将实践建立在坚实的理论基础上,这种现象就可以减少。汇率理论在与时俱进,在大数据时代,所有传统的汇率理论都面临着实践的挑战,实践是检验真理的唯一标准,均衡汇率、汇率资产说、货币主义的汇率理论是否获得数据的支持还有待于验证,就当前汇市的最直接的检验是:短期主要互相参照背后的利率收益率曲线;长期主要是核心通胀率背后的大宗商品收益率曲线,对两类曲线的研究是应该进一步深化。自由贸易港建设可以在两条收益率曲线上对中国人民币汇率形成机制进行尝试。

【原文链接】丁剑平:建设自由贸易港有助于人民币汇率形成机制的尝试