丁志杰:我国国际收支的金融调整渠道分析

一、我国国际收支金融调整渠道测算

国际收支金融调整渠道是相对于贸易而言的,是指对外资产负债的收益成本对国际收支和对外资产负债状况的影响。金融调整渠道包括两个部分:一是国际收支平衡表经常账户中的投资收益。投资收益的贷方记录的是对外资产的收益,借方记录的是对外负债的成本。二是存量估值效应。存量估值效应是指资产价格和汇率变动导致的对外资产负债存量的价值变动。根据国际收支统计规则,国际收支平衡表只记录当期的经济交易,因此国际收支平衡表中的投资收益不包括存量估值效应。然而,存量估值效应作为跨境资本流动的结果,实实在在地影响一国对外资产负债头寸。国际收支平衡表上的投资收益相当于投资的利息,存量估值效应相当于投资的资本利得。为了区别于在国际收支平衡表上已经被反映的投资收益,也把存量估值效应称为表外的投资收益。

存量估值效应的测算涉及国际收支平衡表和国际投资头寸表。国际投资头寸表和国际收支平衡表金融账户的项目是一样的,前者反映的是对外资产负债存量。用本期期末的存量减去上一期期末的存量可得到当期的各项变动,而国际收支平衡表金融账户反映的是当期交易产生的对外资产负债变动,两者之差即存量估值效应。例如,国际投资头寸表显示2015年末我国外汇储备为33304亿美元,相比2014年末的38430亿美元,减少5126亿美元,但国际收支平衡表显示只减少3423亿美元,两者相差1703亿美元,这就是存量估值效应导致的外汇储备缩水。

上述测算方法的一个争议是对国际收支平衡表中净误差与遗漏项的处理。该测算方法的一个隐含前提是把净误差与遗漏视同经常性交易。在发达国家,由于不存在资本管制,净误差与遗漏主要反映未统计到的经常性交易,所以这种测算方法争议不大。然而,在包括我国在内的新兴市场国家,都或多或少地存在着资本管制,净误差与遗漏的很大一部分甚至主要是未统计的逃避管制的跨境资本流动。例如,2008年以前我国净误差与遗漏项下余额在贷方,之后转为借方,一定程度上反映了逃避管制的跨境资本流动从流入转向流出。考虑到在统计时存量和流量的误差与遗漏是大体一致的,未统计的跨境资本流量也不会在存量中体现,那么将净误差与遗漏视为经常性交易依然是合理的,影响的主要是对外净头寸的准确程度。

我国存量估值效应测算还涉及国际储备中货币黄金的处理。国际收支平衡表显示,除2009年我国黄金储备增加49亿美元外,其他年份均为0,但国际投资头寸表以及央行其他渠道的数据显示黄金储备不断增加。原因在于我国央行增持黄金储备主要是在国内市场进行的,因此这部分黄金价值的变动不属于存量估值效应,故在测算时需要加以剔除。

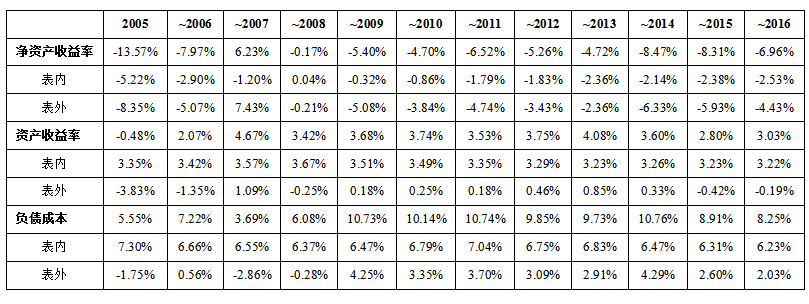

基于上述测算方法,对我国国际收支金融调整渠道的规模进行计算,结果如表1所示。可以看出,尽管资产负债的估值效应均小于相应的表内资产收益和负债成本,但是对净投资收益的影响要大得多。我国官方公布的国际投资头寸表始于2004年,并显示一直是债权国,对外资产大于负债。然而,2005-2016年,由于对外资产收益率低于对外负债成本,表内净投资收益大多数年份是逆差,累计高达4142亿美元,同时表外估值效应还存在7237亿美元逆差,合计逆差11379亿美元。

表1 2005-2016年我国国际收支金融调整渠道规模

(单位:亿美元)

资料来源:国家外汇管理局;作者测算

金融调整渠道一定程度上解释了我国顺差哪里去了的疑问。把投资收益以外的经常账户称为非利息经常账户,把表内投资收益和存量估值效应合并成金融调整渠道,形成广义的投资收益项。2005-2016年,我国非利息经常账户顺差累计32695亿美元,加上资本(品)账户顺差累计356亿美元,减去净误差与遗漏项下逆差7019亿美元,再减去金融调整渠道项下逆差11379亿美元,只剩下14653亿美元顺差转化为对外净资产的增加,转化率只有44.82%。其中,主要是金融调整渠道的逆差吞噬了大部分非利息经常账户顺差。尤其是2014年,我国非利息经常账户顺差超过2000亿美元,但由于金融调整渠道的逆差高达5700多亿美元,对外净资产反而下降3000多亿美元,国际收支变成事实上的经常账户逆差。因此,必须高度重视金融调整渠道的影响。

二、基于金融调整渠道的跨境资本流动效益分析

从表1可以看出,相对于表内投资收益项,表外估值效应波动大,很不稳定。一是由于汇率变动频繁且方向不定。在把不同币种的资产组合折算成同一种货币时价值就会出现变化;即使是币种相同的不同类型资产,其价格变动特点也有很大差异。二是我国国际收支统计方法的完善和统计口径的统一是个渐进的过程。到2015年才基本实现按照市场价值法对主要资产负债进行统计,在某些年份体现的存量估值效应可能是过去某一时期的结果。例如,2014年以前我国对外证券投资是按照历史成本法统计的,改按市场价值法后2014年证券投资负债项下就出现3000多亿美元的存量估值效应,这实际上是历年来我国公司境外上市股权负债增加的结果。

有鉴于此,为了消除统计造成的异常情况,我们根据金融调整渠道规模和对外资产负债年度数据计算我国不同时期的对外资产收益率和对外负债成本,即区间财务绩效指标。同时假定对外资产负债的变动是匀速的,以便用简单算术平均数对作为分母的对外净资产、对外资产和对外负债进行处理,计算结果如表2所示。

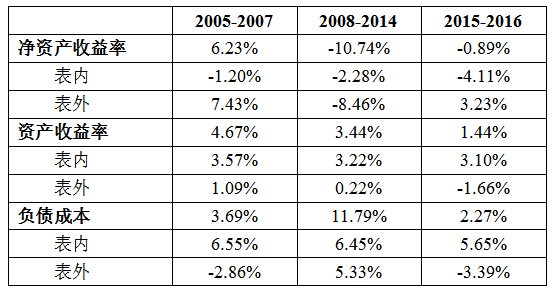

表2 2005-2016年我国跨境资本流动区间财务绩效状况

资料来源:国家外汇管理局;作者测算

表2显示在各个时期我国对外资产收益率远低于负债成本,收益成本严重倒挂,同时对外净资产收益率持续为负,表明我国长期以倒贴的方式对外输出储蓄。针对这种情况,一些学者将之贴上“不成熟债权国”标签。不成熟债权国是国际经济学的一个术语,用来描述一些国家国际收支特定阶段的情况,即从债务国转向债权国的过程中,正的对外净资产与负的投资收益并存的情况。从表象上看,我国跨境资本流动绩效指标符合不成熟债权国的特征。

然而,不成熟债权国不能完全解释我国的情况。按照不成熟债权国理论,随着时间的推移和国际收支阶段性变化,跨境资本流动的效益会逐渐改善,投资收益将由负转正。根据国际金融危机发展进程将2005-2016年分为三个阶段:危机爆发前的2005-2007年、危机期间的2008-2014年和后危机时代的2015-2016年,分别计算其跨境资本流动财务绩效指标。表3的计算结果显示,国际金融危机期间我国跨境资本流动效益严重恶化,后危机时代虽有明显改善但仍不及危机前水平,和理论的结论并不一致。这表明跨境资本流动效益低下并非必然,而是和特定的国内外经济金融环境以及我国的有关政策应对有很大关系。

表3 2005-2016年我国跨境资本流动分阶段财务绩效状况

资料来源:国家外汇管理局;作者测算

危机之前的三年里,我国净资产收益率为正且对外资产收益率高于对外负债成本。除了统计不完善因素外,跟资本账户开放状态有很大关系。此前我国长期存在比较严格的外汇管理,1996年实现人民币经常项目可兑换,1997年亚洲金融危机的爆发使得人民币资本项目可兑换处于停滞状态,跨境资本流动主要服从于贸易和利用外商直接投资等真实商业需求。2005年后资本项目可兑换进程加速,目标也是改变宽进严出的管理模式,以形成大体均衡的双向资本流动格局。因此,这一阶段纯金融性交易特别是投机性资本流入有限,我国对外净资产规模几乎和经常账户顺差同步增加。

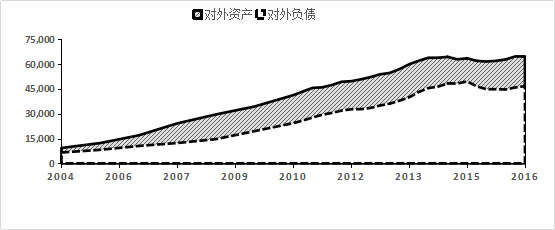

危机期间的七年里,受国内外形势发生重大变化的影响,我国跨境资本流动效益恶化,净资产收益率达到-10%以下。首先,发达国家纷纷实施量化宽松的货币政策,释放出来的流动性大量涌入新兴市场国家,造成包括我国在内的全球新兴市场国家资本过度流入。其次,人民币离岸市场的出现和发展,在推进人民币国际化进程的同时,也便利了投机性和套利性资本流入,包括跨境套利活动。在这一阶段,我国对外负债中,存量估值效应最大的不是外商直接投资,而是其他投资中的货币和存款、贷款两个子项,合计高达4347亿美元,其次是证券投资项下的3596亿美元。图1显示,尽管2009年以后我国对外净资产增长势头放缓,但对外负债的增加推动对外资产被动增加。危机后我国对外资产的收益率有所下降但降幅不大,负债成本却显著提高至两位数,导致我国跨境资本流动效益迅速恶化,金融调整渠道产生了12182亿美元的逆差,吞噬了同期绝大部分非利息经常账户顺差,造成顺差不增资的状况,顺差哪里去了的疑问由此而来。

图1 2004-2016年我国对外资产负债变动情况

数据来源:国家外汇管理局

国际金融危机爆发,恰逢我国资本账户开放从利用外商直接投资为主的生产性资本转向包括放松金融性资本流入的更高程度开放。危机期间跨境资本流动效益恶化的原因是综合性的,还有待更深入地探讨,也有待放在更长时期内进行考察。一个很值得关注的问题是:国际金融危机爆发后我国经济增长放缓,从高速转向中高速,但对外负债成本在危机期间平均高达11.79%,远高于我国经济增长速度。如果外资对我国经济的贡献低于其所得,那么这种国际资本的流入对经济发展将是有害的,即所谓的利用外资引致的贫困增长。尽管这种现象并不是普遍存在的,但一旦出现,将引发严重后果。

美联储退出量化宽松标志着进入后危机时代,我国跨境资本流动方向及其效益状况也发生了转变。危机期间的过度流入转为资本净流出,人民币汇率也经历了10%左右的贬值。尽管这一阶段我国对外资产收益率进一步下降,但人民币贬值使得人民币形式的对外负债出现较大缩水,从而使得对外负债成本急剧下降,对外净资产的收益率显著改善,回到-1%左右的水平,我国重新进入经常账户顺差和对外净资产增长并行的轨道。2015-2016年,在存量估值效应使得我国对外资产缩水2075亿美元的情况下,由于同期对外负债缩水更大,净估值效应为正的1052亿美元。值得注意的是,这一状态是非常态,是在外汇形势恶化情况下发生的。未来对外净资产收益率是否会持续走高,仍有待观察。

三、提高我国跨境资本流动效益的政策建议

随着我国对外开放的深入,融入全球化程度的加深,甚至成为主导全球化的重要力量,提高跨境资本流动效益成为亟待解决的问题。国际金融危机的教训是深刻的,也为反思并优化有关政策提供了基础。基于前文分析,结合对金融调整渠道的进一步观察,提出如下政策建议。

(一)以金融调整渠道为基础,构建跨境资本流动效益分析框架。国际收支平衡表中的投资收益并非跨境资本流动的收益成本的全部,存量估值效应尽管被视为未实现的损益,但是其影响正随着金融开放度的提高而日益增强。纳入存量估值效应的金融调整渠道才能反映跨境资本流动效益的全貌。金融调整渠道是跨境资本流动对经常账户影响的体现,在分析经常账户状况时应拓展到包括存量估值效应。这不仅有助于全面分析跨境资本流动效益,将国际收支平衡表和国际投资头寸表的分析有机统一起来,也有利于缓解国际社会对我国经常账户顺差的不当指责。随着国际收支统计的完善,我国有必要公布以人民币为记账单位的国际投资头寸表,以便更好地将国际账户分析与国内经济发展结合起来。

(二)坚持以我为主的原则,提高境外资本流入管理的灵活性。提高外国资本跨境流动的自由度,并不必然有利于经济发展。风险的累积一般发生在资本过度流入阶段,但问题的爆发却发生在之后的流动逆转,资本流入环节的管理容易被忽视。因此,有必要在资本流入阶段进行前置性管理,稳健开放资本账户,同时储备政策工具抑制过度流入,针对国内外经济形势变化适时适度调整政策,尽量避免采取限制流出的事后补救性措施。

(三)继续稳步扩大我国对外直接投资,提高对外资产收益率。我国对外资产配置一直处于被动状态,这也是其收益率不高的重要原因。在对外资产中,直接投资的主动性最强,因此其收益也相对较高。2008-2014年,我国对外直接投资因估值效应带来2986亿美元收益,相对应的是所有对外资产增值只有678亿美元。即使在2015-2016年,所有对外资产因估值效应缩水2075亿美元的情况下,对外直接投资资产依然有430亿美元的增值。因此,在控制以不正当资产转移为目的的对外投资的同时,继续放松企业对外直接投资的限制,特别是“一带一路”沿线国家的投资,提高对外直接投资在我国对外资产中的比重。

(四)调整人民币国际化路径,提高对外资产配置的主动性。资本账户开放和人民币国际化密切关联但又有重要区别。资本账户开放提高跨境资本流动性,有助于推动货币国际化但并不必然带来货币国际化程度实质性提高。货币国际化更多是综合经济金融实力和货币竞争优势的体现。这一点在人民币国际化前期被忽略,将资本账户开放等同于人民币国际化。在实际推进过程中,通过贸易渠道输出人民币,再用金融账户回流人民币,结果造成我国人民币计价的对外负债和以美元计价的国外资产同时增加,使得我国对外资产配置被动性进一步强化。在境内外利差较大的情况下,在财务绩效上得不偿失。2008-2014年,我国对外资产和负债的两端,都出现了以千亿美元计的估值效应损失。在人民币国际化已经取得重要进展的情况下,其路径需要调整。要以提高人民币国际接受性为出发点,扩大以人民币为载体的对外投资,使用人民币直接对外输出储蓄和投资,直接到海外配置资产,以金融账户输出人民币,再以贸易或金融账户回流人民币,从而提高我国对外资产配置的主动性,降低外币在对外资产配置中的比重,人民币国际化的收益和稳定性才会得到实质性提高。

(五)科学理性认识外汇储备的作用,继续有序降储。外汇储备一直是我国主要的对外资产,占比长期过半,跨境资本流动效益低与此有一定关系。在国际金融危机期间,由于资本流入,我国外汇储备被动增长,对应的是对外负债增加,其持有成本高昂。在我国外汇储备通过货币化方式取得的情况下,外汇储备增长还会自发引起外汇储备需求增加。外汇储备不是多多益善,对于巨额外汇储备带来的问题过去已有部分共识。但是外汇储备的下降使得认识又开始模糊起来,加上把外汇储备视作财富的错误观念不自觉抬头,外汇储备管理政策似乎出现一定的摇摆。事实上,外汇储备的主要作用是预防性的,不应承担过多的职能。目前我国外汇储备依然是充足的,而且国际收支非利息经常账户顺差还会持续一段时间,是未来对外投资所需外汇的来源。外汇储备规模管理的重要性远大于外汇储备收益管理,后者提升的空间并不大。要加强外汇储备规模管理,避免以负债的形式积累外汇储备,有序降低外汇储备在我国对外资产中的比重,才能真正提高我国对外资产的整体收益率。

【原文链接】我国国际收支的金融调整渠道分析