洪灏:A股仍将疲软,港股可能冲向新高

随着融资成本的上涨,债券和股票市场都开始更注重区分公司质量。信用利差正在扩大,大盘股跑赢小盘股。A股仍将疲软。在目前的超买水平整固后,香港市场很有可能将再向新高冲刺——直到当下极低的风险溢价预示的系统性风险水落石出。

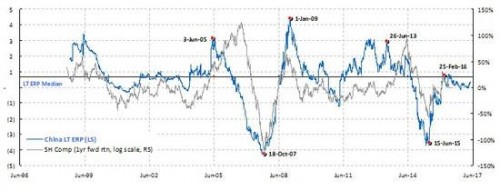

上海与香港的风险溢价出现分歧

焦点图表1:香港的风险溢价正接近与过去危机时的极端低点

香港市场的风险溢价正在接近历史低点,暗示异常亢奋的市场情绪。随着港股上涨,市场隐含的风险溢价正在跌向历史低点,暗示着市场情绪极度乐观。历史上,当香港的风险溢价达到目前水平或更低时,市场危机接踵而至。例如,94年的拉美危机,97年的亚洲金融危机,00年的互联网泡沫,最后是07年的全球金融危机(焦点图表1)。目前市场亢奋的情绪应该得到逆向投资者的关注。但是,我们最近还看到其他一系列预示着凶兆的图表,例如,VIX处于历史极低水平,等权重市场指数未能随市值加权指数继续上涨。因此在作出结论前,我们必须进一步调查。

尽管银行监管加强增加了市场风险,但是上海市场的风险溢价仍然处于其长期平均水平。最近中国的银行业监管正在升级。一系列的银行业新规实质上是为了让银行正确地反映其信贷的风险。在过去几年中,银行一直在把资产负债表上的风险转移到表外,以规避监管和风险拨备。因此,银行,特别是中小银行,能够迅速扩大其资产负债表。

随着表外风险逐渐归表,银行的风险拨备和融资成本必然会上升。此前,这些表外风险被隐藏起来,未能得到合适的反映。风险溢价被压制,进而压低了中国经济的资本成本,使中国的资产估值相对于基本面和风险决定的价值更贵。随着银行业监管的不断加强,之前扭曲的风险定价模式将会正常化。

焦点图表2:上海市场风险溢价处于其长期平均水平,与香港的情况大相径庭。

中国市场风险重估的过程将是循序渐进的。正如监管部门反复强调的,“处置风险要讲究策略和艺术,不能因为处置风险而引发新的风险”。加上国家队的干预,这就是为什么即使在不利的监管环境下,上海市场的风险溢价仍可以徘徊在其长期平均水平(焦点图表2)。因此,具有低风险溢价、高风险偏好的内地资金通过“港股通”南下进入香港市场。理论上,这种低风险溢价资金的介入应该压低了香港市场的风险溢价,造成了目前市场极度乐观的表象。这是解释香港异常低风险溢价的一个假设。

估值溢价优胜劣汰

信贷空转。自2011年年中欧债危机时期以来,中国信贷增长的速度开始超过广义货币供应M2的增长。信贷和货币供应增速之间的差距自2015年以来进一步显著扩大。在许多市场参与者抱怨“资产荒”时,信贷和货币供应增速之间的差距在2016年初见顶。这个差距表明许多的新增信贷并没有最终进入实体经济。事后看来,所谓的“资产荒”其实就是过度负债。自2016年以来,信贷增速回落往往预示着经济增长前景放缓(焦点图表3)。

在会计记账技巧的帮助下,实现信贷增长但同时不增加核心负债以图规避计提资本金拨备其实并不困难。一个流行的做法是,公司通过借贷或发债买银行理财,理财再通过委外加杠杆。尽管这宗交易本质上其实是一笔贷款,这笔钱最终却能够在会计名目下作为非核心负债转回银行的资产负债表,而不作为存款形式的负债,。因此,信贷增长超过货币供应增长,但资金空转,并没有进入实体经济。银行的资产负债表因此得以迅速扩张,在2016年里持续地压低了的债券收益率。

焦点图表3:信贷增长超过货币供应增长,资金空转。

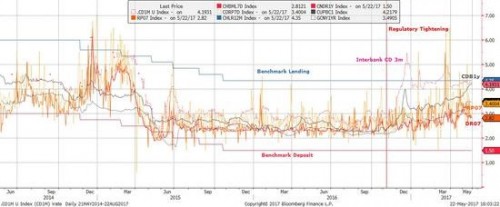

银行资金成本上升。随着信贷增长放缓和表外风险归表,银行的资金成本正在上升。从央行借贷到同业拆借,每一层银行负债的成本都在升高,波动性也更加剧烈(焦点图表4)。资金成本的变化在银行同业存单利率上体现得最为明显。同业存单的利息有时甚至会飙升到基准贷款利率的水平之上。同时,在银行资产方面,债券收益率也在上升,并逼近基准贷款利率。这种情况如果持续的话,也将使得银行放贷意愿有所降低。银行融资成本的变化最终将渗透到实体经济的其他部门。例如,企业的融资成本走高将会是后果之一。

焦点图表4:银行融资成本上升;最终将影响实体经济。

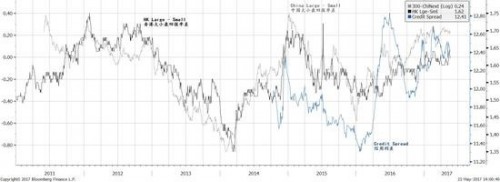

市场已开始对优质、劣质公司区别对待。我们注意到,低等级债券和国债之间的信用利差开始扩大。也就是说,信用市场开始对信用评级较低的公司要求更高的溢价。历史显示信用利差与中港两地大小盘股的相对表现密切相关(焦点图表5)。直觉上,随着国债收益率上升,信用利差也同时扩大,低质量公司的融资成本上升,其股票回报也应受到影响。在牛市和流动性充沛的时候,这可能并不会妨碍小盘股的表现。但在当下流动性收缩的漫漫熊市里,股价应开始反映公司间的质量差异。

焦点图表5:市场已开始对优质、劣质公司区别对待

香港仍有配置价值;美国经济周期性复苏

香港仍有配置价值。尽管香港市场极低的风险溢价预示着市场凶兆,我们的趋势配置模型对香港市场仍然显示出配置价值(焦点图表6)。我们的市场情绪模式也有类似的结论。这些模型有着持续良好的预测记录,曾帮助我们在2013年6月的“钱荒”和2015年6月中国股市泡沫破灭期间对市场做出正确的预判。

焦点图表6:香港虽然比以前贵了,但仍有配置价值。

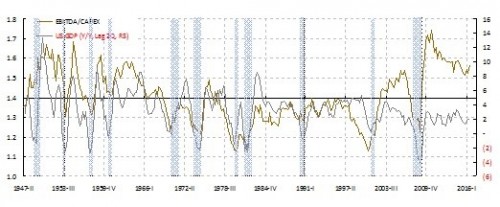

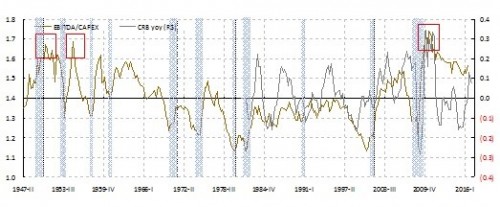

同时,投资回报率这一美国经济领先指标显示,美国经济虽然处于长期的下行趋势,其周期性复苏在持续(焦点图表7)。这个先行指标领先美国经济增长两个季度,并与全球大宗商品的表现密切相关。以史为鉴,美国经济在第二季度仍将表现良好。而大宗商品将继续震荡波动,使交易员在跌宕的交易机会中疲于奔命。

焦点图表7:美国经济复苏形势良好。

焦点图表7:美国经济复苏形势良好。

【原文链接】洪灏:A股仍将疲软,港股可能冲向新高