洪灝:中美周期的冲突

概要

中美经济存在明确的短周期。这些周期的本身根植于经济运行的内在动力。在周期运行的时候,大量经济变量之间同时地、有规律地波动,并在经济运行的轨迹中引起潮起潮落。在这篇报告中,我们以量化的尺度来验证这些短周期的存在。

每隔几年,当美国和中国的短期周期纠缠在一起时,市场和社会领域就会出现显著的波动。过去几年发生的历史性事件,比如2015年的中国泡沫、特朗普当选总统以及日渐升级的贸易战,很可能是这些周期引发的观察偏见,而不是周期的起因。否则,我们必须要解释带有偶然性的历史性事件为什么有时间规律地发生。

中国的3年短周期正快速陷入最后的减速阶段。而美国的3.5年周期正飙升至拐点附近,然后将会进入下行阶段。如果历史重演,就像我们的量化模型所显示的那样,那么重大事件和剧烈的市场动荡即将出现。当前美国经济在拐点前的强劲表现并非因为川普的英明决策。其实这些政策反而强化和加速了美国短周期的运行。美国经济短周期的强势很可能会使特朗普在贸易战的谈判中采取更强硬的立场,进而使美国的政策选择更容易出错。最终导致周期下行的拐点来得更猛烈。

与此同时,中国的政策应对受到国内杠杆高企和房地产泡沫的阻滞。中国哲学总是坚持“人定胜天”。忽略了周期的力量,对于周期下行产生的阻力匆忙应对,然而有可能让我们暂时偏离了长期结构性改革的轨迹。中国市场正试图出于最近政策基调转向宽松而进入寻底阶段。然而事实证明,美国和中国经济周期即将进入同时下行阶段交汇而产生的合力实难抗拒。中国由于周期较短而往往领先,而中国股市近期的大幅波动很可能已经为未来日子里美国的走势拉开了序幕。

一旦美国经济在2019年前几个月完成目前的3.5年短期周期,它将完成自2009年以来持续了约11年,也就是3个时长为3.5年的短期周期。由于中周期往往持续7至11年,包含大约2至3个短周期,那么2019年初可能是从2009年开始的持续了11年中周期的结束。如是,全球衰退就会接踵而至。或者,当前有可能是自2016年以来的、新的7年中周期里的第一个3.5年短周期。这个中周期将在2020/21左右再次下行,并伴随着严重的危机。我们职场中根深蒂固的卖方乐观主义精神引导着我们更倾向于后一种可能性 - 即一个自2015年末以来、重新焕发活力的、新的7年中周期还有下半场。但无论如何,未来的日子里,将是乱云飞渡之时。

中美经济的短周期

“我们从历史中唯一汲取的教训,就是我们不会汲取任何历史教训。”

-- 黑格尔

最迫切的问题

美国经济存在着一个3.5年周期(图表1),而中国的周期则是3年。在以下的篇幅里,我们将用基于量化分析的图表来说明中美经济里周期性的特征。

在我们第一篇关于量化经济周期的、题为《中国经济周期权威指南》的论文在2017年三月发表后,我们应邀在中国最负盛名之一的大学里,讲授了一节关于经济周期的公开课。当时,一位赫赫有名的杰出经济学家打趣道:“你能用这个周期理论来交易吗?你怎么能确定下次还会是一样的呢?”

诚然,预测是困难的,尤其是要预测未来的时候。虽然所有的模型都是错的,但仍然有一些模型是有用的。任何周期性模型的意义都在于评估和预测许多人难以察觉的潜在趋势,以及拐点的大致时间。这样的预测虽然没有必然兑现的保证,却提高了交易盈利的可能性。顺便说一句,2017年十二月初,我们发表了题为《2018年展望:无限风光(中文版)》的2018年展望报告。其中偏保守悲观的观点正是基于中国3年周期的最后下降阶段。这个偏空的意见与当时普遍乐观的共识相悖。自一月底见顶以来,上证综指已经下跌了约25%。现在最迫切的问题是:何处是底?

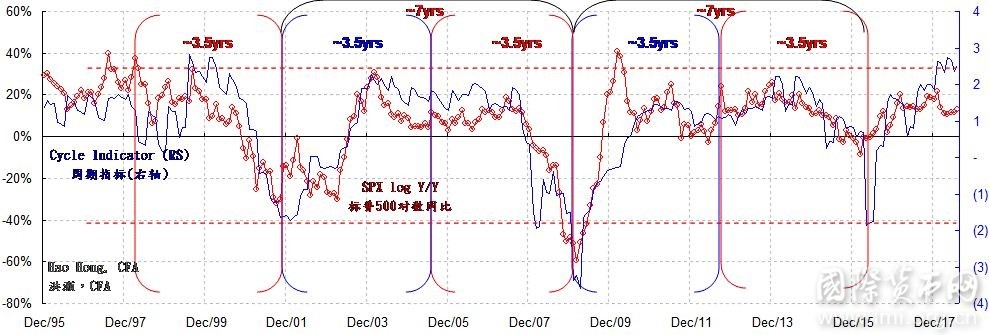

图表1: 美国经济的短周期与上证A股市盈率的比较。

资料来源:彭博社、交银国际

注:标普500指数成份股公司每股盈馀(蓝线)的3.5年短周期和7年的中周期。其中,短周期和中周期的下行阶段分别以蓝色和红色区域标出。蓝色为周期中的放缓期,红色为7年周期的结束期。短周期下穿中周期的时点用蓝色圆圈标出。短周期和中周期同时开始下降的时点用红色圆圈标出。在下面的图表中,我们将使用实际经济数据精确计算美国经济周期的起伏。

美国经济的短周期

“在经济学中,我们所说的周期,通常指的是7到11年的商业周期……我们都同意称之为‘中波’。最近有证据表明,大约3年半的、更短的周期很可能也存在…… 中波的时长至少介于7到11年之间”。

--《经济的长波》,尼古拉·康德拉季耶夫

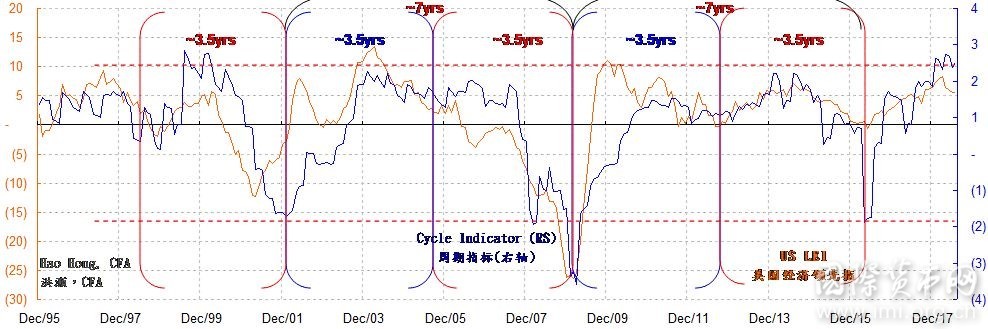

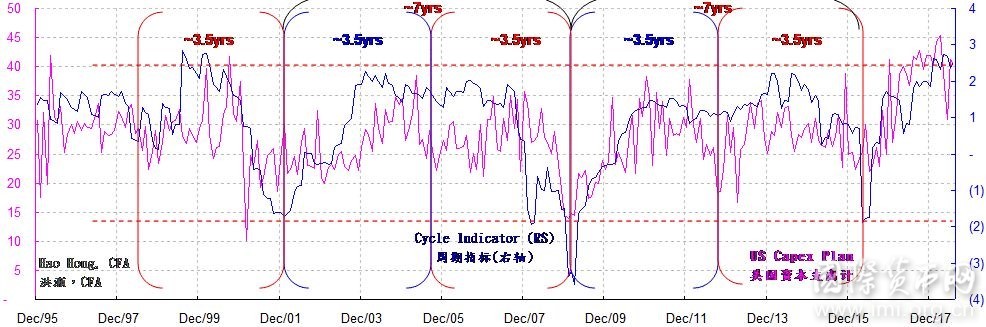

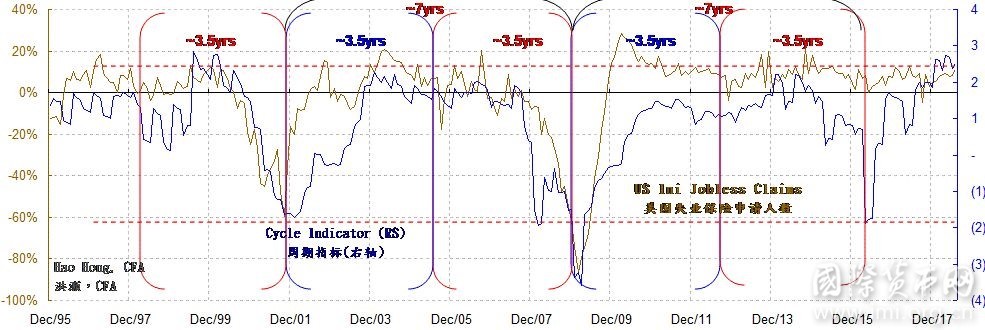

在图表1中,我们使用调整后的标普500指数每股收益来衡量美国经济的短期波动。我们的图表分析显示,美国经济显然存在一个3.5年的周期。两个3.5年的短周期构成了一个完整的、从谷底到下一个谷底的7年中周期。我们在图表1中观察到以下情况:

1)自1994年以来,有6个3.5年的短周期和3个7年的中周期(如图表1底部时间轴上方的蓝色和红色弧线所示)。最近的两个完整中周期分别是2001年12月至2008年12月,以及2008年12月至2015年12月,而2005年中和2012年中分别为周期性间歇期。

2)在7年中周期内的第一个3.5年短周期里,当短周期结束上升趋势,然后下行穿破中周期时(以蓝色圆圈标记),往往伴随着区域性危机 (以蓝色阴影时间段表示并标注)。例如,1997年亚洲金融危机和1998年俄罗斯违约,以及2011年欧洲主权债务危机和美国历史性的主权评级下调。当前在土耳其和阿根廷发生的危机似乎正是这种性质的中期危机。

3)在7年中周期的下半场,当3.5年短周期和7年中周期都同时开始下行时(以红色圆圈表示),往往会发生规模更大的危机。例如,2000年的互联网泡沫的破裂、2001年的9-11恐怖袭击和美国经济衰退,以及2008年的全球金融危机(以红色阴影时期显示和注释)。尽管很少有人讨论,但其实2001年和2008年美国股市的跌幅差不多——都腰斩了。这两次深刻的危机给了我们合理的时间锚,以计算周期的持续时间。上升趋势对资产价格的积极影响往往比下行趋势的负面影响持续的时间更长。

4)历史表明,全球市场正在面临的挑战有可能是11年中周期的最后一段。这个中周期包括3个3.5年的短周期,自2009年初开始、至2019年初结束。但这也可能是从2016年初开始的,一个为期7年的中周期内的第一个3.5年短周期。这个稍短的7年中周期包括了两个3.5年的短周期。如是,未来出现动荡的级别将远没有如果是因为11年中周期结束所带来的动荡那么严重。

5)未来几个月里,中国自身的3年经济周期正进入最后下行阶段。我们的模型结论显示,中国周期的这一下行阶段恰好与美国3.5年短周期(4Q18 - 1Q19)的后期下行阶段相一致。我们将在本报告的后面部分更新我们的中国经济周期模型。这将是动荡之季。尽管中国股市已经便宜了许多,这一周期阶段的时间巧合很可能是当前中国股市艰难寻底的原因。

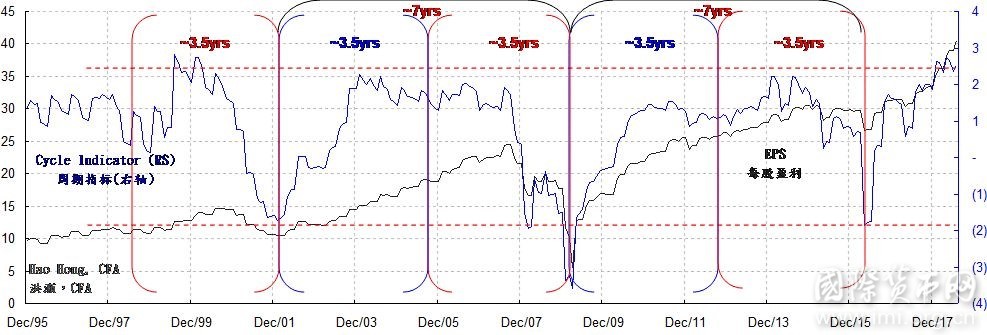

图表1是我们使用彭博图表工具绘制的。虽然它合乎常理,并具有视觉上的冲击,我们需要量化建模以验证它的严密性。从图表2到图表5,我们使用调整后的每股收益的月度数据来模拟美国经济的短周期和中周期。我们的量化模型可以清晰地展示,过去20多年美国经济的3.5年短周期,以及包含了两个3.5年短周期的7年中周期。

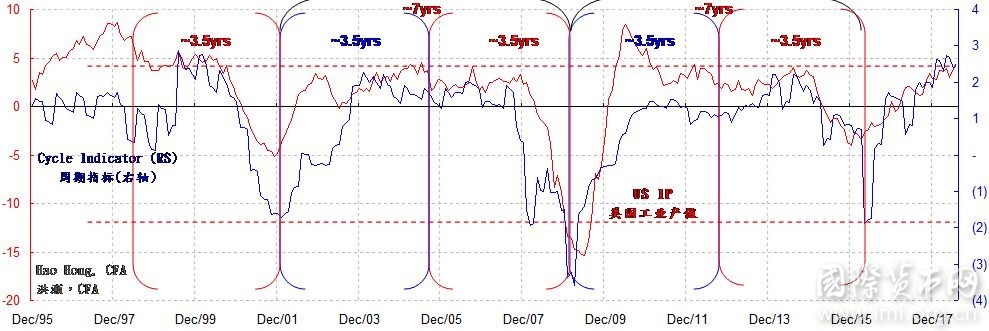

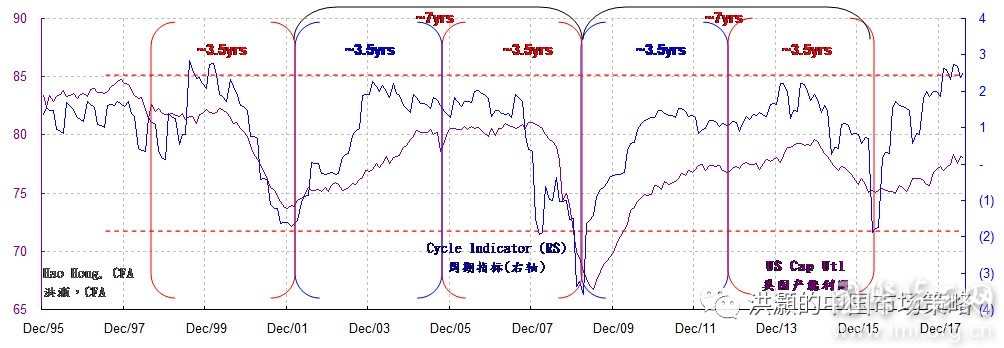

然后,我们将标普500指数、工业产出、产能利用率、经济领先指标、资本支出计划和就业等美国宏观经济变量与美国经济周期指标叠加在一起。读者可以清晰地看到这些变量与周期指标之间的紧密联系。

值得注意的是,市场价格、产出、成交量或调查之间的这些价量的相关性证明了我们的周期模型的有效性:这里定义的周期性并不能简单地当作偶然性而打消。所有这些重要的时间序列都显示了相似长度的、清晰界定的时间久期。尽管这些数据经过了复杂的统计和数学处理,但它们的重要转折点在很大程度上都是一致的。

这些周期序列中鲜有普遍存在的、偏离一般规则的情况。即使出现偏离根本趋势的情况,这种偏离往往只是会加速或阻碍其自身运行的势能,而不是根本趋势的本身。这种罕见的偏差本身就是值得注意的、周期存在的证据。

事实上,美国经济的3.5年短期周期与中国经济的3年周期是基本一致的。我们在之前发表于2017年三月的、题为《中国经济周期权威指南》的报告中量化证明了中国经济的三年周期。这两个经济体中由两个短周期组成的6至7年的中周期也是基本一致的。中美两国短周期以及中周期的交汇必然对经济和市场表现,以及政策的选择产生深远影响。

图表2:量化的美国经济3.5年短周期和标普500指数的对比(1)

资料来源:彭博社、交银国际

注:标普500指数成分公司每股盈馀以蓝线表示。短周期(3.5年)和中周期(7年)周期以大括号显示。蓝色大括号为周期中期放缓,红色大括号为7年周期结束。

实际观察和政策选择

在前述和后续的讨论中,我们用计量经济学定义了美国的3.5年和中国的3年经济短周期。正是因为经济周期的潮涨与潮落,我们观察到各国宏观经济变量波动的相似性和同时性。周期似乎围绕其既定的趋势有节奏地波动。我们不用过分纠结美国短周期和中国短周期之间的两个季度的差异,因为周期不可能像石英闹钟那样精准。

康德拉季耶夫在他开创性的著作《经济的长波》中讨论了短/中周期与长周期之间的差异。他似乎不同意一些批评者的看法,即中周期是由资本主义制度推动的,并受到“偶然的,经济以外的情况和事件的催化,例如:1)技术的进步; 2)战争和革命; 3)新国家融入世界经济和4)黄金生产的波动。”相反,他认为这些看起来改变了历史进程的变化其实是周期内生的。

例如,技术进步可能在周期转折点之前几年就已经产生,但在不利的经济条件下新技术并不能立即投入使用;战争和革命可能是争夺稀缺资源以发展经济的结果;随着旧世界需求的扩张加剧了开辟新市场的渴望,而新世界也随之渐渐地融入旧世界;黄金产量的增加是经济扩张带来的货币需求增加的结果。

这些猜想有充分论证的理由和实际观察,并有助于清楚地认识近年来的经验。中国2014年为棚户区改造释放流动性、2015年中国市场泡沫、2016年特朗普赢得美国总统选举以及中国的供给侧改革,商品价格自2016年以来的复苏,以及日益升级的贸易战都有可能是资本主义制度内生的。虽然这些历史性事件对市场产生了深远的影响,但经济周期不同阶段的、不同供需形态以及它们对市场价格的影响都有助于人们观察并解释这些事件。与市场价格同步的情绪波动可能会引起我们对这些事件的关注。

如是,随着美国3.5年的短周期在下穿7年中周期前冲顶,特朗普在贸易摩擦的谈判中会更加肆无忌惮、义无反顾,并最终将导致暂时貌似强大、刀枪不入的美国市场回落。同时,美国短周期的这种拐点可能会让当前普遍看涨的市场共识措手不及,因此导致意外的重大调整。最终,中国3年短周期的减速阶段将把美国经济顺道也带下来。

图表 3:量化的美国经济短周期与各宏观经济变量的比较(2)

资料来源:彭博社、交银国际

注:标普500指数成分公司每股盈馀以蓝线表示。短周期(3.5年)和中周期(7年)周期以大括号显示。蓝色大括号为周期中期放缓,红色大括号为7年周期结束

图表 4: 量化的美国经济短周期与各宏观经济变量的比较(3)

资料来源:彭博社、交银国际

注:标普500指数成分公司每股盈馀以蓝线表示。短周期(3.5年)和中周期(7年)周期以大括号显示。蓝色大括号为周期中期放缓,红色大括号为7年周期结束。

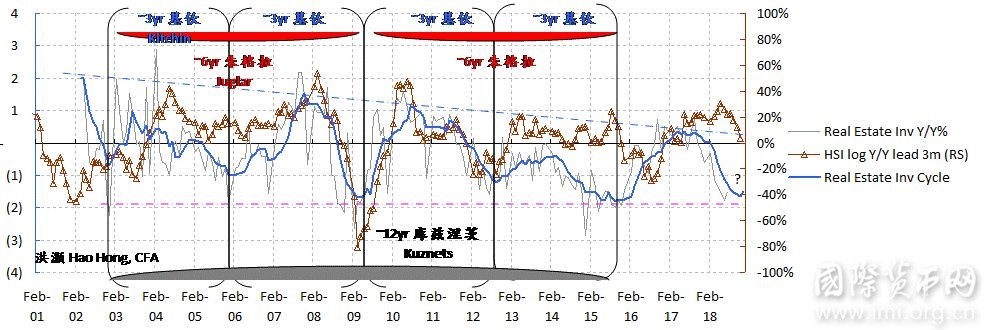

中国经济的短周期

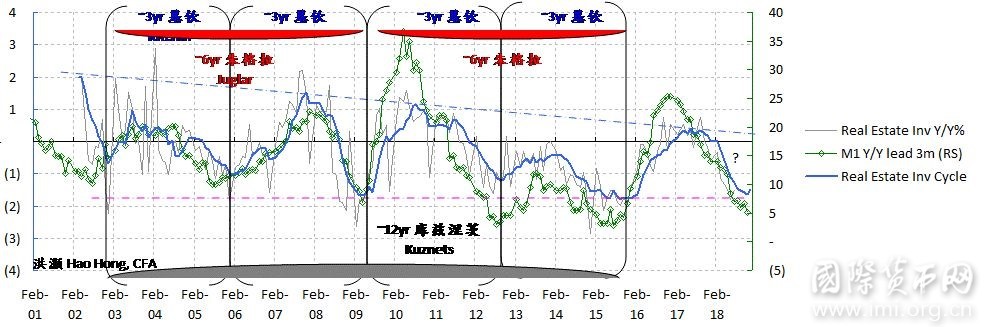

在2017年三月发表的题为《中国经济周期权威指南》的报告里,我们第一次通过定量的方法阐述中国经济的三年周期。我们通过分析房地产实际投资增长数据与其长期趋势的偏差得出了我们三年周期的规律。截至目前,中国经济运行共有将近5个非常清晰的三年周期:2003-2006年、2006-2009年、2009-2012年和2012-2015年,以及从2015年第四季度至今的、即将要完成的周期。

为了验证这个3年周期,我们将其与其他中国宏观经济变量的量价数据进行比较。我们证明了螺纹钢价格,利率,工业产出,股指和盈利预测等指标的走势都和三年周期密切相关(并非所有比较都显示在本报告中。有关中国经济周期的详细讨论,请参阅我们20170323的报告《中国经济周期权威指南》)。这说明了三年周期可以解释其他宏观经济变量的走势(图表五)。

从我们目前能够得到的、过去20年的所有数据中可以看出,中国经济周期的长期趋势是向下的,每个周期的高点和低点都在不断地下降。这个长期的下行趋势其实不难理解:中国巨大的投资规模,以及快速增加的杠杆压抑了新投资的边际回报,限制了经济发展中进一步有效投资的空间。

我们认为周期的持续时间长度与房地产建筑施工周期有关。比如,建设一座30层高的住宅楼,建筑完成时间约为9-12个月,水电安装需要3个月左右,再加上安全检查和各项审批的时间。完成时间约为1.5-2年。其后需要约1年时间消化房屋库存,使房地产的库存投资周期约为3年。

我们注意到,从2015年底到2016年初左右开始的3年周期明显已经达到顶峰并且正在迅速放缓。在未来几个月里,经济放缓的势头可能会加剧,并变得更加明显而愈发引起市场共识的注意力(图表五)。在过去几个月里积聚的避险情绪将很难消散。

图表 5:中国的三年经济短周期正在迅速放缓

资料来源:彭博社、交银国际

注:房地产建设是包括土地购买在内的全部房地产投资的一部分,与经济活动的关系更为密切。由于2017年以来数据发布不规范,我们使用了建筑数据系列来计算房地产投资周期。这里只显示部分选定的中国周期图表。关于中国3年经济周期的完整讨论,请参阅您题为《中国经济周期权威指南》和《中国经济周期权威指南II -新高》(20170323, 20170828)。